鲍威尔强调越来越多官员对进一步降息持谨慎态度,这增加了新的不确定性。

美联储主席杰罗姆·鲍威尔周三抵达新闻发布会。JIM LO SCALZO/EPA/SHUTTERSTOCK

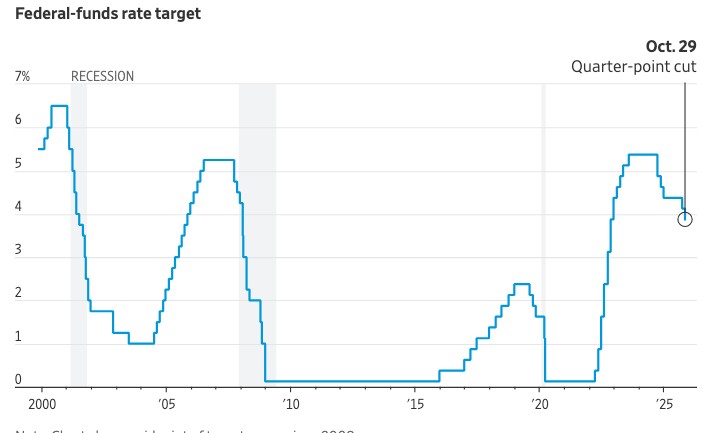

美联储在连续第二次会议上降低了利率,但主席杰罗姆·鲍威尔对今年进一步降息的预期表示怀疑。

在周三会议之后的新闻发布会上,鲍威尔罕见地进行了明确的干预,以反驳市场对美联储在12月下次会议上降息已成定局的预期。 他告诉记者:“远非如此”。

道琼斯工业平均指数和标准普尔500指数抹去了涨幅,道琼斯指数下跌0.2%,而标准普尔500指数几乎持平,下跌0.3点。纳斯达克综合指数上涨0.5%,创下历史新高。对美联储预期特别敏感的2年期美国国债收益率上升0.092个百分点至3.585%,为7月初以来的最大单日涨幅。

最新的四分之一个百分点的降息将使美联储的基准短期利率降至3.75%至4%之间,为三年来的最低水平,低于去年大部分时间维持在5.4%左右的峰值。 此次降息是为了延续一项努力,以防止近期招聘放缓演变成更严重的情况。

鲍威尔的评论强调,随着他与一个他称之为“越来越多的合唱团”的官员委员会打交道,解除央行激进加息的最容易部分可能已经结束,这些官员都在怀疑是否需要进一步降息。

由于政府停摆导致的数据中断,这项棘手的任务变得更加复杂。 鲍威尔表示,如果官员们由于停摆导致美联储处于数据盲区而面临对经济前景的非常高的不确定性,“这可能成为对再次降息持谨慎态度的理由”。

美联储以10票赞成、2票反对的结果批准了降息。 堪萨斯城联邦储备银行行长杰弗里·施密德投票反对该决定,因为他赞成维持利率不变,而美联储理事斯蒂芬·米兰则持不同意见,赞成更大幅度的、半个百分点的降息。

此外,官员们同意在12月1日停止他们为期三年半的、旨在缩减美联储6.6万亿美元资产组合的行动。这项行动旨在被动地解除疫情期间的刺激措施。

官员们长期以来表示,一旦他们在隔夜贷款市场中发现证据表明银行不再充斥着过剩现金,他们就会停止出售国债。过去一周,这些信号越来越多。美联储将继续缩减其抵押贷款支持证券的持有量,但将从12月开始用短期国债替换到期的债券。

市场对周三降息的预期已经根深蒂固,以至于焦点已经转向央行今年12月的最后一次会议。鲍威尔表示,决策者们对“12月如何行动持有截然不同的观点”。

9月份,多数官员预计今年还将降息两次,这留下了一个合理的推测,即12月降息的可能性仍然大于不降息。但一小部分官员认为,上个月之后进一步降息是不合适的。

这些官员更担心通货膨胀,通胀已经连续几年高于美联储2%的目标,并且今年停止下降,这主要反映了特朗普总统提高关税后商品价格上涨。

通常情况下,在美联储会议间隙发布的一些经济报告有助于弥合分歧,修正对前景的看法。但特别是由于缺乏新的劳动力市场指标,这使得官员们无法获得可能解决分歧的信息。

前美联储高级顾问威廉·英格利希表示,缺乏数据意味着“自9月份以来,他们并没有了解到太多新情况,这可能让他们更接近于9月份时的状态,但围绕着它的不确定性范围却更大了。”

鲍威尔已经承认不存在“没有风险的道路”。一方面,官员们不希望过度降息,从而刺激更强劲的经济活动,这可能会使通货膨胀率高于目标水平。近几个月来,股市创下新纪录,部分原因是对美联储进一步降息的预期。

与此同时,其他官员不希望忽视贸易政策变化或过去加息的滞后效应正在影响对利率敏感的经济部门(包括房地产),并挤压低收入消费者和小企业的支出等迹象。

近几周,美国几家最大的雇主宣布了裁减白领员工的计划。这些引人注目的裁员公告反映了对人工智能的拥抱,以及挥之不去的担忧,即各公司在四年前努力从疫情中恢复时,过度雇佣或支付了过高的薪酬。

政府停摆使得美联储官员更难评估影响其政策预期的经济变化。“作为决策者,你会担心正在发生一些事情,而你却错过了,”耶鲁大学管理学院教授英格利希说。

在对通胀可能持续存在的担忧中,美联储在2024年的最后三次会议上降息了1个百分点,之后保持利率不变。 今年大部分时间里,辩论的焦点都集中在,鉴于大多数官员认为利率已经足够高以抑制增长,需要采取什么措施才能恢复降息。

这种情况在今年夏天发生了变化,当时劳动力市场报告显示,尽管通胀数据略微走强,但就业增长急剧放缓。 在2023年和2024年普遍下降之后,通胀率已小幅上升至近3%。

在没有明确数据显示就业市场出现有意义的恶化的情况下,很难为大于四分之一个百分点的降息建立支持。与此同时,随着每次降息四分之一个百分点,何时停止降息的问题变得更加紧迫。

鲍威尔和其他美联储领导人最近的评论暗示,“数据必须排除进一步放松政策的可能性,而这是一个更高的门槛,”前美联储高级顾问、现任BNY Investments首席经济学家 Vincent Reinhart 表示。Reinhart 补充说,鉴于数据的空白期,“他们真的很难不在 12 月份降息。继续下去比停止更容易。”

虽然通货膨胀是今年关注的重点,但劳动力市场才是争论的中心。许多官员越来越相信,由于劳动力市场更加脆弱,关税导致的价格上涨不太可能重演。人们认为,如果没有火热的劳动力市场提供燃料,任何通胀之火都不太可能燃烧起来。

决策者们正在努力分清,每月新增就业岗位的放缓,是反映了进入该国并寻求工作的人数减少,还是反映了对工人需求的下降。根据劳工部的数据,截至 8 月的三个月里,经济平均每月新增约 29,000 个工作岗位,低于去年同期的 82,000 个。

降息可以提振疲软的需求,但不能抵消寻求工作的人数减少。

各种模型显示,移民政策的改变可能会降低每月保持失业率稳定的新增就业岗位所需数量,从疫情前的约 90,000 个以及疫情后移民激增时的 150,000 个降至 50,000 个或更少。

“他们是否真的在调整他们的想法,认为每月新增5万个就业岗位就完全可以接受?我不确定每个人都真的适应了这一点,” 詹姆斯·布拉德说,他曾在2008年至2023年担任圣路易斯联储主席。

布拉德表示,稳健的消费者支出,在高企的股市支撑下,以及整体经济活动的增长,可能表明鉴于最近的通胀挫折,应放缓降息的步伐。布拉德现在是普渡大学商学院的院长。 他说,12月份降息“比市场目前认为的要更难确定一些。你把很大的希望寄托在非农就业人数的放缓上。”

原文链接: https://www.wsj.com/economy/central-banking/fed-cuts-interest-rates-federal-reserve-by-another-quarter-point-but-data-blackout-obscures-the-path-ahead-0268bdf6?mod=economy_lead_story