- 美国股市周四进一步承压,鹰派的鲍威尔讲话仍构成压力。Meta (META) 和微软 (MSFT) 的股票在前一晚发布财报后受到打击,但谷歌 (GOOGL) 表现上涨。在贸易方面,特朗普/习近平会晤的总体基调是积极的,双方同意为期一年的贸易休战,美国将对华芬太尼相关关税减半,并推迟一年的技术出口管制。作为回报,中国将暂停最新的稀土出口管制一年,并购买美国大豆。多数板块下跌,其中非必需消费品、通信和科技板块表现不佳,而房地产、金融和医疗保健板块表现优异,呈上涨趋势。

- 由于市场继续对美联储在12月政策决策上的矛盾态度进行重新定价,美元兑主要货币普遍走强。特朗普-习近平会晤的结果也对美元有利,美国将降低对中国的互惠关税和芬太尼关税,而中国将推迟一年的稀土出口管制。

- 展望未来,重点关注韩国工业生产和零售销售,日本东京CPI、工业生产和零售销售,澳大利亚私营部门信贷和PPI,中国官方PMI,以及来自澳大利亚和日本的供应。

美国股市

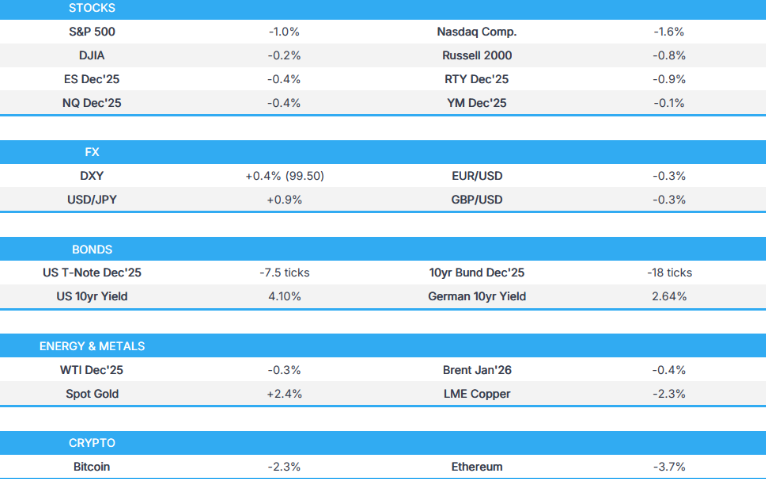

周四,受鹰派鲍威尔持续影响,美国股市进一步承压,Meta (META) 和微软 (MSFT) 股价在前一晚发布财报后下跌,但谷歌 (GOOGL) 股价上涨。 在贸易方面,特朗普/习近平会晤的总体基调是积极的,双方同意达成一年贸易休战协议,美国将对中国芬太尼相关关税减半,并推迟一年技术出口管制。 作为回报,中国将暂停最新的稀土出口限制一年,并购买美国大豆。 大部分行业下跌,其中非必需消费品、通讯和科技类股表现不佳,而房地产、金融和医疗保健类股表现突出。

标普500指数 (SPX) 下跌0.99%,报6,822点;纳斯达克100指数 (NDX) 下跌1.47%,报25,735点;道琼斯工业平均指数 (DJI) 下跌0.23%,报47,522点;罗素2000指数 (RUT) 下跌0.76%,报2,466点。

关税/贸易

美国总统特朗普在Truth Social上发帖称,他比以往任何时候都更有信心,美国和日本之间的友谊牢固,这种友谊正在蓬勃发展、繁荣昌盛,并且很快就会比以往任何时候都更加伟大。

美国财政部长贝森特表示,美国总统特朗普和中国国家主席习近平能够讨论大局问题,会场气氛非常尊重,特朗普同意与习近平合作结束芬太尼危机。 贝森特表示,美国同意将中国商品芬太尼关税减半,以换取减少芬太尼前体化学品流入美国,美国将暂停对美国科技公司实施实体清单限制的新规一年。 此外,暂停商业实体清单规则是为了换取暂停稀土许可制度,同时针对中国海运物流和造船业的301条款措施也被暂停一年。

一位美国官员表示,特朗普政府同意将扩大商务部实体清单上中国公司数量的规则推迟一年。

加拿大总理卡尼将于周五在韩国会见中国国家主席习近平。

重要新闻

美国财政部长贝森特表示,他希望在圣诞节前选出新的美联储主席候选人,并将进行第二轮美联储主席面试。 他赞扬了美联储降息,但表示该措辞表明他们仍停留在过去,模型已经失效。 贝森特还表示,他对2026年的增长和通胀水平非常乐观,并表示就业增长将非常强劲反弹,并认为明年美国将在主街和华尔街实现共同繁荣。

美国交通部长达菲表示,如果政府继续停摆,空中交通将陷入混乱,他们正在与工会合作以防止与停摆相关的中断。

福克斯新闻获悉,预计周四不会再次进行测试性投票以打破共和党支出法案的阻挠,参议院很可能在当天下午离开华盛顿过周末。

亚马逊 (AMZN) 2025年第三季度(美元):每股收益1.95美元(预期1.57美元),收入1802亿美元(预期1780.8亿美元)。

苹果 (AAPL) 2025年第四季度(美元):每股收益1.85美元(预期1.78美元),收入1025亿美元(预期1021.4亿美元),iPhone收入390.3亿美元(预期502亿美元),iPad收入69.5亿美元(预期69.8亿美元),Mac收入87.3亿美元(预期85.9亿美元),服务收入287.5亿美元(预期281.7亿美元),可穿戴设备收入90.1亿美元(预期85亿美元),中国收入144.9亿美元(预期162.4亿美元)。

外汇

由于市场继续重新评估美联储在12月政策决定上的矛盾立场,美元兑其他货币普遍走强。 特朗普-习近平会晤的结果也对美元有利,美国将降低对中国的互惠关税和芬太尼关税,而中国将推迟一年稀土出口管制。

欧元屈服于走强的美元,跌破1.1600关口。 欧洲央行决定将利率维持在2.00%不变,这并没有引起什么关注,声明也没有提供太多信息,因为决策者对通胀前景的看法基本没有变化,而拉加德重申欧洲央行在货币政策方面处于“良好状态”。

英镑连续第三天下跌,由于有消息称英国财政大臣里夫斯因房屋租赁错误而面临未来不确定性,首相发言人表示他们收到了关于里夫斯房屋租赁错误的新信息,尽管首相斯塔默此前曾排除调查,并且仍然对财政大臣里夫斯充满信心。

日元在日本央行会议后表现落后,日本央行如预期将利率维持在0.5%不变,并且没有明确指导2025年再次加息。

瑞士央行行长乔丹表示,他们目前的货币政策是适当的,而且政策具有扩张性,她还补充说,如果通胀在短时间内低于0%,那也没关系。

固定收益

美联储会议后,美国国债仍然低迷,而Meta债券的发行也带来了压力。

商品

油价收盘持平,这一天价格波动但幅度有限。

美国能源部长赖特表示,如果中国减少从俄罗斯购买能源,美国可以介入。

地缘政治

中东

真主党呼吁黎巴嫩军队支持对抗以色列,根据一份声明。

亚太地区

重要新闻

日本财务大臣片山表示,日本央行的决定极其合理,她不会重申过去关于美元/日元应为120.00的言论。

欧盟/英国

重要新闻

英国首相斯塔默的发言人表示,他们收到了关于财政大臣里夫斯房屋租赁错误的新信息,这些信息已传递给首相及其顾问,而首相仍然对财政大臣里夫斯充满信心。

欧洲央行维持利率不变,再融资利率为2.15%,存款利率为2.0%,边际贷款利率为2.40%,正如预期的那样。 欧洲央行的声明指出,通胀率仍然接近2%,对通胀前景的评估基本没有变化,而欧洲央行不会预先确定特定的利率路径,并将遵循依赖数据和逐次会议的方式来确定适当的货币政策立场。

欧洲央行行长拉加德表示,鉴于贸易争端和地缘政治,前景仍然不明朗,全球环境将继续构成拖累。 拉加德重申,欧洲央行在货币政策方面处于“良好状态”,但补充说,这不是一个固定的点,他们将尽一切必要措施以保持良好状态。 此外,拉加德表示,10月份的决定是一致通过的。

据路透社消息,欧洲央行决策者据报道正在为12月关于通胀和利率的摊牌做准备,因为有些人认为2028年的通胀预测将有理由展开降息辩论,另一些人则倾向于不重视三年后任何小幅低于目标的预测。

数据回顾

欧盟GDP初步数据(第三季度环比):0.2%,预期0.1%(前值0.1%)

欧盟GDP初步数据(第三季度同比):1.3%,预期1.2%(前值1.5%)

欧盟经济景气指数(10月):96.8,预期96.0(前值95.5,修正值95.6)

欧盟消费者信心指数终值(10月):-14.2,预期-14.2(前值-14.2)

欧盟工业景气指数(10月):-8.2,预期-10.0(前值-10.3,修正值-10.1)

欧盟服务业景气指数(10月):4.0,预期3.8(前值3.6,修正值3.7)

欧盟失业率(9月):6.3%,预期6.3%(前值6.3%)

德国GDP初步数据(第三季度环比,经季节性调整):0.0%,预期0.0%(前值-0.3%)

德国GDP初步数据(第三季度同比,未经季节性调整):0.3%,预期0.2%(前值-0.2%)

德国CPI初步数据(10月环比):0.3%,预期0.2%(前值0.2%)

德国CPI初步数据(10月同比):2.3%,预期2.2%(前值2.4%)

德国失业人数变动(10月,经季节性调整):-1.0千人,预期8.0千人(前值14.0千人)