华尔街再度出现抛售潮,结束了此前因美国政府重新开放而带来的一周喘息。美联储官员在大量经济数据公布前发表鹰派言论,刺激交易员抛售从科技股到加密货币等风险资产。

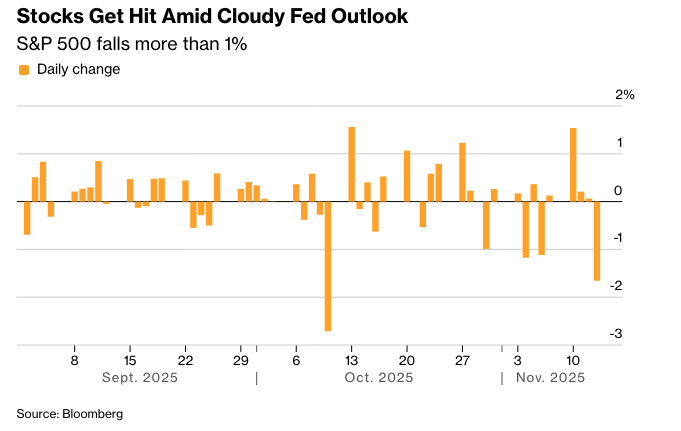

随着对政府关门结束的乐观情绪被市场消化,对估值的担忧浮出水面,引发了对高涨科技巨头的抛售。一些市场观察人士指出,表面之下存在资金轮动到更具防御性股票的迹象。这是标普500指数在两周内第三次下跌超过1%。比特币跌破10万美元,自10月初以来下跌超过20%。

华尔街严阵以待数据洪流。摄影师:Al Drago/彭博

特朗普总统签署了结束美国历史上最长政府停摆的法案,但联邦机构全面重启可能还需要一段时间。美国首席经济顾问凯文·哈塞特在福克斯新闻的《美国新闻室》节目中表示,10月份的就业报告将略过失业率数据。

随着美联储官员暗示对未来降息持谨慎态度,市场隐含的12月降息概率跌破50%。

在各自的声明中,圣路易斯联邦储备银行行长阿尔贝托·穆萨莱姆表示,由于通胀高于目标,官员们应谨慎对待利率。克利夫兰联邦储备银行行长贝丝·哈马克指出,政策应保持“一定程度的限制性”。 明尼阿波利斯联邦储备银行行长尼尔·卡什卡里表示,他不支持上次降息,对12月是否降息尚未决定。

美联储主席杰罗姆·鲍威尔上个月表示,降息“并非必然”,决定将基于即将公布的信息。一些交易员可能担心,由于政府停摆导致关键数据缺失,可能会加强官员们按兵不动的理由。

米勒塔巴克公司(Miller Tabak + Co.)的马特·马利表示:“这是一个昂贵的市场,而昂贵的市场需要更低的利率来帮助证明当前的高估值是合理的。”“因此,考虑到大量数据将同时发布,这种不确定性引发了市场的一些恐惧,这种情况可能会迅速改变。”

标准普尔500指数下跌1.7%。 纳斯达克100指数下跌2.1%。 大型股和小型股的指标均下跌近3%。 华尔街密切关注的股市波动指标触及20。

10年期美国国债收益率上升5个基点至4.12%。 美元下跌。

鉴于数据发布仅逐步恢复,交易员仍面临持续的数据真空。Forex.com的Fawad Razaqzada认为,这意味着价格走势可能更多地受到情绪和仓位的影响,而非实际数据。

“现在的问题是,市场近期的过度乐观是否已经走到尽头,”他说。“自四月份以来经历了一轮强劲上涨后,科技股看起来越来越被高估和过度扩张,由于缺乏新的催化剂和经济数据的平静期,市场情绪受到抑制。”

Razaqzada表示,在过去的几个交易日中,股票市场出现明显的轮动,交易员从高增长股转向防御性和价值导向的行业。

“这是否表明风险偏好正在减弱,还是仅仅是健康牛市中人们所期望的那种轮动?时间会证明,”他说。“但值得注意的是,科技领域的内部人士抛售最近有所增加,这很少是好兆头。交易员最好保持警惕。”

JonesTrading的Michael O’Rourke指出,随着财报季基本结束,投资者认为这是一个“良好的获利机会”。

MAI Capital Management的Chris Grisanti表示:“这只是市场从表现良好的股票转向的正常轮动。这可能是健康的,但短期内肯定会让人感到痛苦。”

Grisanti表示,他“目前还不是逢低买入者”,但如果市场进一步下跌,他的屏幕上会显示“通常关注的对象”以供“小额买入”。

他说:“重点在于基本面依然强劲,尽管市场价格昂贵。”

Calamos Investments 的 Paul Ticu 表示:“自四月份以来,股市表现惊人(几乎没有喘息的机会),我们现在可能只是看到了许多人预计在十月份会出现的回调——只是因为政府关门而推迟了。”

蒂库表示,他会利用任何市场疲软的机会来“建立长期战略性投资”。

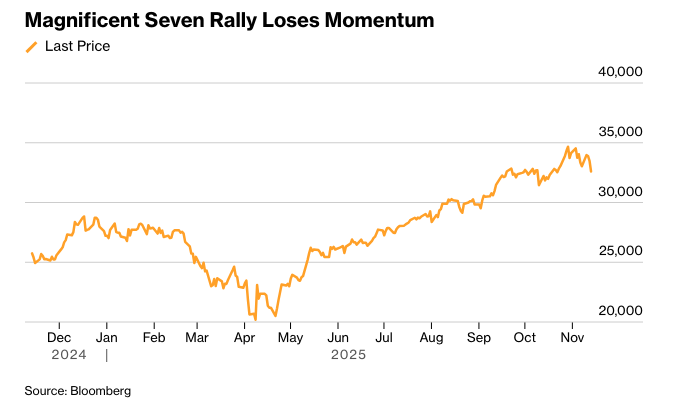

Catalyst Funds的David Miller表示,在人工智能驱动的长期上涨后,投资者正在对大型科技股获利了结,并将资金重新配置到估值更合理的板块,包括工业、金融、能源和医疗保健。

他还补充说,与此同时,随着投资者为经济增长放缓但稳定的环境做准备,更高质量的周期性股票正在受到追捧,在这种环境中,盈利可见性比超高速增长的故事更为重要。

Miller说:“科技股的轮换可以说是我们今年看到的最健康的进展。我们现在看到的是建设性的:投资者正在重新发现被人工智能叙事掩盖的市场部分。这种拓宽为反弹提供了更好的基础。”

增长股和人工智能巨头股在近几个月表现突出,扛起了大部分上涨的重任。Siebert Financial的Mark Malek指出,更广泛的参与对可持续的上涨有利。

他说:“现在的问题是,这种业绩差异标志着长期轮动的开始,还是仅仅是市场自身的波动?”

BMO Private Wealth的Carol Schleif表示:“我们认为目前还没有出现人工智能泡沫,主要是因为一旦产能释放,每一部分都会出现积压和超额认购。到目前为止,在这方面的支出基本是有序的,而且人工智能的故事还处于早期阶段。”

虽然一些市场参与者担心日益增长的以债务融资为特征的支出,但她指出,各大超大规模企业的资产负债表在很大程度上杠杆率不足,仍有增加融资来源的空间,这些来源可能包括股权甚至现金。

资深华尔街策略师路易斯·纳维利尔表示,科技股的下滑使得英伟达公司下周的收益报告比以往任何时候都更加重要。 他说,首席执行官黄仁勋给出的强劲前景是股市年底走强(或收尾)的关键。

我们预计市场将震荡走高,但可能伴随持续的波动,”施莱夫说。“政府的齿轮应该很快会重新运转,虽然这对市场和经济来说是一种缓解,但仍然存在大量不确定性,特别是关于错过的通胀和就业数据,以及这些方面表现如何。”

虽然数据中断使美联储的工作变得困难,但她仍然预计官员们下个月会降息。

在上次美联储会议之前,市场对12月份再次降息的预期几乎是确定的,但现在这种可能性已经下降。

Strategas的Don Rissmiller认为,这很重要,因为最近出现了一系列令人担忧的美国数据,但缺乏官方政府报告来验证这种疲软的程度。

“美国政府关门已经结束,但未来几个月仍将存在挥之不去的影响,”他说。“货币政策制定者希望谨慎行事是可以理解的——但这留下了一种可能性,即美国劳动力市场状况在第四季度进一步恶化。”

顽固的高通胀和劳动力市场的持续疲软正在导致美联储官员在利率的最佳前进道路上产生越来越大的分歧。

“如果我们认为推迟一次会议以获取更多数据能够为解决这些显著的分歧提供一种可行的方法,我们会转向12月暂停/1月降息,但我们认为并非如此,”Evercore的克里希纳·古哈说。“我们认为暂停给鲍威尔带来的问题比解决的问题更多,这就是为什么我们最终仍然倾向于‘鹰派降息’。”

当然,如果新的信息显示劳动力市场进一步疲软,且通胀相对温和,那么更清晰地了解潜在实体经济的表现也能支持加息25个基点的理由——当然,根据BMO Capital Markets的Ian Lyngen、Vail Hartman和Delaney Choi的说法,这两者都是目前正在积极讨论的问题。

“尽管投资者长期以来一直期待数据流的恢复,但考虑到数据收集的延误和时间表的变动,即将发布的报告很可能仍会受到一些质疑,”他们表示。

此外,据Capital Economics的Thomas Ryan称,美国政府的重新开放并不意味着经济数据流会立即恢复。

“10月份资金中断期间未收集的基于调查的数据需要数周时间才能收集、处理和质量检查。发布缺失的现场收集数据,例如消费者价格,可能是一项不可能完成的任务,”他说。

Commonwealth Financial Network的Chris Fasciano认为,关于11月份的数据,可能需要一段时间。政府雇员重返工作岗位后,数据收集期将受到限制。感恩节周也会使这些工作变得复杂,他说。

他补充说:“这种不确定性使美联储的工作变得复杂,美联储在上个月的会议之后,对于12月份是否再次降息,意见并不一致。”

Principal Asset Management的Seema Shah表示,对于投资者来说,信息很明确:“保持灵活性”。

她指出:“在信息稀缺且横流风险演变成激流的环境中,反应可能会被放大,并且投资组合的灵活性比大胆的信念更为重要。”

公司亮点:

美国航空公司正在开展一项前所未有的努力,以摆脱政府关闭造成的旅行混乱,并及时重启其网络,以迎接繁忙的感恩节假期旅行季。

波音公司位于圣路易斯地区的工厂工人投票接受了该公司最新的五年合同,结束了自1948年以来这家飞机制造商最长的罢工。

网络设备巨头思科系统公司(Cisco Systems Inc.)提高了其2026年的预测,显示出其在争取更多人工智能支出方面取得的进展,股价因此上涨。

苹果公司周四推出了一项新计划,允许这家iPhone制造商从大型“超级应用程序”中的迷你应用程序和游戏中收取收入,这是一种利用软件开发商中日益增长的趋势的尝试。

腾讯控股有限公司与苹果达成协议,苹果将处理支付,并从微信小程序和应用程序的购买中抽取15%的佣金,从而解决了困扰全球最大智能手机市场的一项备受瞩目的争议。

腾讯公布的营收增长速度快于预期,达到15%,保持了稳定的增长,这有助于这家社交媒体领导者吸引投资者,尽管该公司避开了对人工智能基础设施的大规模投资。

阿里巴巴集团控股有限公司正准备在未来几个月内对其主要移动人工智能应用进行全面改革,以帮助其更紧密地模仿OpenAI的ChatGPT,这是赶超竞争对手并最终从个体用户身上赚钱的关键一步。

百度公司发布了其旗舰人工智能模型的最新版本,试图在中国竞争激烈的人工智能领域保持领先地位。

谷歌正受到欧盟反垄断监管机构的调查,原因是担心其不公平地降低了一些新闻结果的排名,这项调查可能会增加其95亿欧元(110亿美元)的欧盟罚款,并加剧与特朗普政府之间的紧张关系。

据熟悉这家无线运营商计划的人士透露,威瑞森通信公司(Verizon Communications Inc.)正在讨论下周宣布在全公司范围内裁员的计划,这是新任首席执行官Dan Schulman领导的转型中的重要一步。

华特迪士尼公司(Walt Disney Co.)公布的销售额低于华尔街的预期,并表示包括一部新的《阿凡达》电影在内的一系列大制作电影将对其新财年第一季度的业绩造成影响。

辉瑞公司(Pfizer Inc.)正寻求出售其在Covid-19疫苗合作伙伴BioNTech SE中的剩余股份,这是疫情期间最有利可图的合作之一的残留物。

一群First Brands Group的债权人要求为发行了近25亿美元表外债务的公司部门配备新的独立顾问,声称利益冲突可能会扰乱这家汽车零部件制造商庞大的破产案。

优步科技公司(Uber Technologies Inc.)正在扩大其预定乘车选项的可用性,以包括热门滑雪目的地,这是吸引富裕消费者使用更多高级服务的一部分。

工会化的星巴克公司(Starbucks Corp.)咖啡师将于周四发起一波罢工,他们表示,这次罢工可能会发展成为迄今为止最大规模的罢工。

以下是彭博策略师的观点...

“市场焦点迅速转向大量经济数据,但这些数据为交易员判断未来利率走向提供的可见性很低。似乎他们倾向于谨慎,并且倾向于下个月暂停加息,因为美联储政策制定者会仔细分析延迟发布的数据发出的信号,这最终将对股市产生短期负面影响。”

—Kristine Aquino,Markets Live

市场的主要变动:

股市

纽约时间下午 4 点,标普 500 指数下跌 1.7%

纳斯达克 100 指数下跌 2.1%

道琼斯工业平均指数下跌 1.7%

MSCI 世界指数下跌 1.3%

彭博卓越七巨头总回报指数下跌 2.7%

罗素 2000 指数下跌 2.8%

标普 500 等权重指数下跌 1.2%

货币

彭博美元现货指数下跌 0.2%

欧元上涨 0.3% 至 1.1632 美元

英镑上涨 0.4% 至 1.3187 美元

日元上涨 0.1% 至每美元 154.58 日元

加密货币

比特币下跌 3.3% 至 98,559.7 美元

以太币下跌 6.8% 至 3,189.54 美元

债券

10 年期美国国债收益率上升 5 个基点至 4.12%

10 年期德国国债收益率上升 4 个基点至 2.69%

10 年期英国国债收益率上升 4 个基点至 4.44%

2 年期美国国债收益率上升 3 个基点至 3.60%

30 年期美国国债收益率上升 5 个基点至 4.71%

大宗商品

西德克萨斯中质原油上涨 0.3% 至每桶 58.67 美元

现货黄金下跌 0.3% 至每盎司 4,181.13 美元