- 美国股市下跌,纳斯达克和大型科技股领跌,这似乎是由于中国科技公司连夜发布一系列利好消息后,市场对美国在人工智能竞赛中对华地位的担忧所致。标普500指数收盘下跌超过100点,而罗素2000指数(RUT)和纳斯达克100指数(NDX)表现明显逊于大盘。多数板块下跌,其中权重股集中的可选消费、科技和通信板块表现落后,而能源、必需消费品和医疗保健板块表现优于大盘。能源股跟随原油价格上涨,原因是俄罗斯似乎对乌克兰缺乏谈判感到不满,但由于悲观的风险情绪以及库存数据显示大幅增加,原油价格在今天的高点大幅回落。

- 美元承压,因为以美元计价的资产在整个美国交易时段都受到避险情绪的打击,而造成这种情况的部分原因是隔夜中国科技股的利好消息,这给美国大型科技股带来了沉重压力,并继续支持英伟达首席执行官黄仁勋上周发表的“中国将赢得人工智能竞赛”的言论。随着政府停摆结束,市场现在等待延迟发布的数据,但尚未公布具体时间表,白宫经济顾问哈塞特表示,由于停摆,就业方面的数据将公布一个月,但不包括失业率。此外,今天有多位美联储官员发表讲话,美联储定价大幅转向鹰派,年底前降息预期仅为12个基点,而周三为16个基点。

- 展望未来,重点关注中国房价、工业生产和零售销售数据、日本第三产业活动指数、印度WPI以及澳大利亚的供应数据。

美国股市

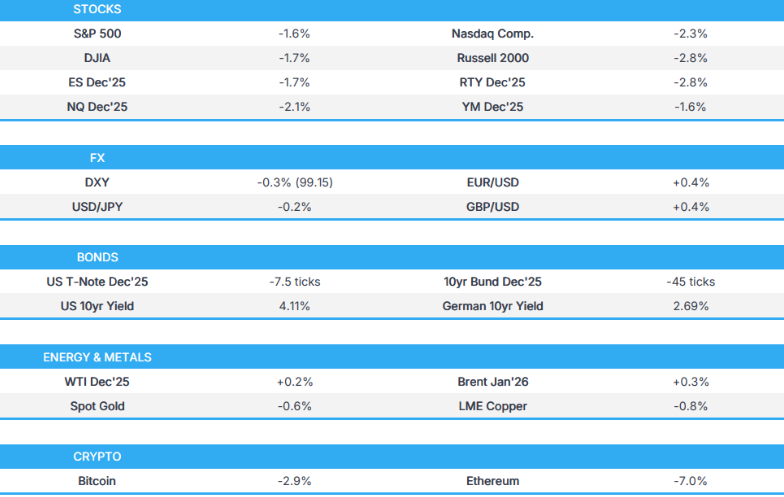

美国股市下跌,纳斯达克和大型科技股领跌,这似乎是由于中国科技公司隔夜发布了一系列积极更新后,市场对美国在人工智能竞赛中对阵中国的地位感到担忧所致。标普500指数收盘下跌超过100点,罗素2000指数和纳斯达克100指数明显表现不佳。多数板块走低,其中权重股所在的非必需消费品、科技和通信板块表现落后,而能源、必需消费品和医疗保健板块表现优异。能源股跟随原油价格上涨,因为俄罗斯似乎对乌克兰缺乏谈判感到沮丧,尽管由于悲观的风险情绪以及库存数据显示大幅增加,原油价格远低于今日高点。

标普500指数下跌1.64%,报6,739点;纳斯达克100指数下跌2.05%,报24,993点;道琼斯工业平均指数下跌1.65%,报47,457点;罗素2000指数下跌2.78%,报2,383点。

关税/贸易

据一封信函显示,美国参议院民主党人要求特朗普总统延长对华出口限制,并称存在国家安全威胁。

中国外交部表示,七国集团也应停止操纵与中国的贸易问题,并就贸易问题补充说,他们需要停止将贸易问题政治化。

中国商务部长表示,将以理性的方式继续与荷兰进行沟通,并希望荷兰撤回相关措施,另有报道称,中国商务部长会见了西班牙经济和贸易部长。

欧盟委员会主席冯德莱恩表示,部长们同意提高小包裹的关税。

德国经济部在其月度报告中表示,近期半导体供应瓶颈的威胁以及中国对稀土的出口限制,短期内似乎并未对德国工业的供应状况构成严重威胁,并补充说,预计2026年的贸易动态将明显减弱。

值得关注的头条新闻

美联储官员穆萨莱姆(2025年有投票权,鹰派)表示,除了数据中心外,商业投资一直不温不火,企业正在学习如何在不确定的环境中运营。穆萨莱姆表示,他支持迄今为止的降息以保护劳动力市场,现在需要谨慎行事。此外,他认为在不过度宽松的情况下,放松的空间有限,并表示政策更接近中性而非略微限制性,同时补充说,他们需要继续对抗通货膨胀。

美联储官员哈马克(2026年有投票权)表示,美国经济表现出非凡的韧性,她从联系人那里得知,通货膨胀率过高且朝着错误的方向发展。哈马克表示,由于就业市场疲软,就业方面的任务面临挑战,通货膨胀可能是关税驱动的,但服务业通货膨胀是一个真正的问题,同时她补充说,美联储的政策需要保持某种程度的限制性,以降低通货膨胀压力。

美联储官员卡什卡利(2026年有投票权)表示,通货膨胀率仍然过高,为3%,并补充说,经济中存在混合信号,劳动力市场中的某些部门面临压力。卡什卡利还评论说,劳动力市场中似乎存在真正的疲软点,企业对2026年非常乐观,同时他对12月份降息还没有强烈的倾向,但指出数据显示,自10月份会议以来,情况基本相同,而且具有韧性的经济需要在10月份暂停加息。

美联储官员戴利(2027年有投票权)明确表示不会提高2%的通货膨胀目标,并且风险平衡在2025年年中之前高度倾向于通货膨胀,但已开始转变并趋于平衡,同时她认为目前风险处于平衡状态,但就业方面的风险仍然略高。

白宫经济顾问哈西特表示,就业部分将发布一个月的数据,但由于政府停摆,失业率不会发布,同时他预计第四季度GDP将比原先预期的低1.5%,并且认为没有太多理由不降息。此外,他说他们下周可能会得到9月份的就业报告,因为它已经完成了。

据《华尔街日报》报道,美国劳工统计局表示,它正在制定一项发布延迟数据的计划,并表示“在我们努力尽快发布此信息时,感谢您的耐心,因为可能需要一些时间来充分评估情况并最终确定修订后的发布日期”。

福克斯新闻的劳伦斯援引消息来源称,预计9月份的就业报告将于下周发布。

外汇

由于美国会期内风险规避情绪严重,以美元计价的资产遭受重创,美元承压,而造成这种情况的部分原因是隔夜中国科技股的利好消息,这严重打压了美国大型股,并继续支持英伟达首席执行官黄仁勋上周发表的评论,即中国“将在人工智能竞赛中获胜”。随着政府停摆的结束,市场现在等待延迟的数据,尽管尚未宣布时间表,但白宫经济顾问哈西特表示,就业部分将发布一个月的数据,但由于政府停摆,失业率不会发布。此外,有多位美联储官员发表讲话,美联储的定价今天明显趋于鹰派,年底前仅定价12个基点的降息,而周三为16个基点。

欧元受益于美元走软并收复了1.1600关口,而欧洲央行最新的言论提供的增量信息很少。

英镑最初受到令人失望的GDP数据的打压,但在跌破1.3100关口的支持后,收复了失地甚至更多。

日元兑美元小幅走强,尽管普遍存在风险规避情绪,但涨幅有限。

固定收益

由于美联储的评论和美国政府的重新开放,美国国债承压。

商品

油价小幅上涨,尽管在试图挽回本周的巨额损失后,最终收于远低于今日峰值的位置。

美国能源信息署(EIA)每周原油库存(截至11月6日当周):641.3万桶,预期196万桶(前值520.2万桶)

国际能源署(IEA)《石油市场报告》(11月)上调了2025年和2026年的需求增长预测,其中2025年的需求增长预计为79万桶/日(先前为71万桶/日),2026年的需求增长预计为77万桶/日(先前为70万桶/日),同时将2025年的供应预测提高至310万桶/日(先前为300万桶/日),并在月度报告中预计2026年全球石油供应量将比需求量高409万桶/日(先前报告为397万桶/日)。

地缘政治

中东

据Axios援引消息人士称,据报道,以色列正在寻求与美国达成一项新的20年期安全协议,将通常的期限延长一倍,并增加“美国优先”条款,以赢得特朗普政府的支持。

据Axios援引官员的话称,美国总统特朗普上个月在一次电话中告诉沙特王储穆罕默德·本·萨勒曼,随着加沙战争的结束,他希望沙特阿拉伯朝着与以色列关系正常化迈进。

俄罗斯-乌克兰

俄罗斯克里姆林宫表示,乌克兰迟早必须与俄罗斯进行谈判,而且其谈判地位日益恶化,同时认为俄罗斯和欧洲迟早会恢复对话。克里姆林宫表示,它仍然对通过政治和外交手段达成乌克兰问题解决方案持开放态度,同时希望达成和平解决方案,但如果无法达成,将继续战斗以确保自身安全。

乌克兰军方证实,它袭击了克里米亚的一个俄罗斯石油码头和扎波罗热地区的一个石油仓库。

欧盟的冯德莱恩表示,欧盟正在与比利时合作,寻求各种方案来履行承担乌克兰融资需求的承诺。

其他

据哥伦比亚广播公司新闻援引消息人士称,美国高级军事官员周三向特朗普总统提交了关于委内瑞拉潜在行动的最新方案,包括袭击。

中国就日本首相高市早苗关于台湾的言论召见了日本特使,并表示这些言论极其危险。

中国外交部就日本首相高市早苗的言论表示,尽管中方强烈抗议,但日方顽固拒绝收回,日方必须纠正并收回言论,否则后果必须由日方承担。此外,它表示,如果日本胆敢干涉,那将构成侵略,日本必须停止干涉中国内政。

亚太地区

数据回顾

中国社会融资规模(人民币)(10月)8100亿,预期12290亿(前值35300亿)

中国新增人民币贷款(人民币)(10月)2200亿,预期5000亿(前值12900亿)

中国货币供应量同比(10月)8.2%,预期8.1%(前值8.4%)

欧盟/英国

值得关注的头条新闻

英国央行(BoE)的格林被重新任命为货币政策委员会(MPC)的外部成员,开始第二个任期。

欧洲央行(ECB)的布赫表示,市场低估了地缘政治风险,不需要新的监管框架,需要立法者承诺不削弱现有框架。

数据回顾

英国GDP初值环比(第三季度)0.1%,预期0.2%(前值0.3%)

英国GDP初值同比(第三季度)1.3%,预期1.4%(前值1.4%)

英国GDP预估3个月/3个月(9月)0.10%,预期0.20%(前值0.30%,修正值0.20%)

英国GDP预估同比(9月)1.10%,预期1.30%(前值1.30%,修正值1.20%)

英国制造业产出同比(9月)-2.2%,预期-1.5%(前值-0.8%,修正值-0.7%)

英国工业产出同比(9月)-2.5%,预期-1.2%(前值-0.7%,修正值-0.5%)

英国服务业同比(9月)1.70%,预期1.80%(前值1.70%,修正值1.50%)

欧盟工业生产环比(9月)0.2%,预期0.7%(前值-1.2%,修正值-1.1%)