日本7.6万亿美元的债券市场抛售起初进展缓慢,随后似乎在同一时间全面爆发。

原本东京交易员眼中平淡无奇的一天,迅速演变为多位市场参与者所称的“近年记忆中最混乱的一场交易”。尽管市场对日本财政状况的担忧已酝酿数周,但周二下午却几乎毫无预兆地突然爆发——将部分债券收益率推至历史新高。

这场暴跌迫使一些对冲基金匆忙平掉亏损交易,促使寿险公司抛售债券,并导致至少一名公司债投资者退出了一笔数百万美元的交易。即便交易员难以锁定此次抛售的直接导火索,主导性的担忧却十分明确:首相高市早苗提出的减税并扩大支出计划,正引发外界对这个全球负债最重政府之一财政健康状况的质疑。

“这基本上是市场在给日本定价一个‘莉兹·特拉斯时刻’,”道富投资管理(State Street Investment Management)高级固定收益策略师卢正彦表示。

日本当天早些时候举行的20年期国债拍卖反应平淡,这是一个不祥的信号,但并非一定会导致大幅抛售。然而,由于疲弱的拍卖结果加剧了人们对高市早苗计划的减税措施的担忧,市场情绪骤降,抛售压力很快便形成自我强化的局面。

“最初看起来只是例行的20年期国债拍卖,但很快演变成崩溃,之后每个人都紧盯着屏幕,”三井住友DS资产管理公司全球固定收益部门首席投资组合经理国部慎二表示。

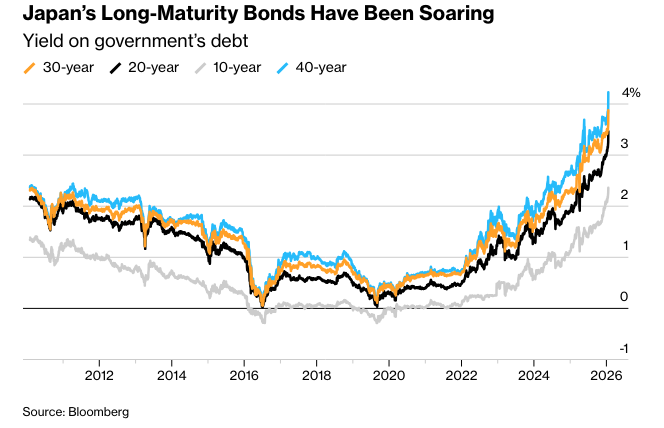

该国30年期和40年期国债收益率均跃升超过25个基点,这是自美国总统唐纳德·特朗普去年独立日关税冲击全球市场以来,最大的单日涨幅。

一些投资者试图从恐慌中获利。新加坡里德资本合伙公司首席投资官杰拉尔德·颜表示,在观察到极端波动后,他开始在午后交易时段买入日本国债 (JGB)。

“交易行为太疯狂了,”颜说。“27个基点的收益率变动非常剧烈——市场严重错位,我忍不住卖掉一些美国国债来购买日本国债。”

普信的投资组合经理文森特·钟在抛售期间弥补了他的一些低配仓位。“如果你看到像今天这样错位的行为,你可能会考虑弥补一部分,因为我们不确定顶部到底在哪里,”他说。

信贷市场

日本的信贷市场也感受到了压力,高评级公司债券的平均收益率在周二大幅上涨,此前一天它们已经攀升至历史新高。这使得它们的水平达到了一些公司领导人此前表示对于长期习惯于更廉价资金的借款人来说将是有问题的水平。

周二市场的剧烈波动导致至少一位信贷交易员撤出了一笔数百万美元的交易。

这位交易员表示,他的客户指示他终止一项订单,该订单涉及一家日本主要制造商的子公司向投资者提供的一种美元证券。该交易员要求匿名讨论私人事务。潜在买家对融资成本全面上涨可能损害借款人的威胁感到恐慌。

一位固定收益经理表示,对冲基金在所谓的“平坦化交易”中遭受了损失。他指的是当长期和短期债券收益率之间的利差缩小的时候可以获利的头寸。

看跌押注

但并非所有投资者都被此次波动所困扰。全球债券投资者越来越看空日本国债,日本国债正受到财政担忧和利率逐步上升的双重压力。这助长了对一种长期被称为“寡妇制造者”的交易的兴趣——一种做空日本国债的押注,当收益率飙升时,它将获利。

抛售加剧了日本寿险公司的压力,这些公司持有大量政府债券。一家日本主要寿险公司的投资经理表示,对未来稳定性的担忧将使这些保险公司即使在利率变得更具吸引力之后,也很难再回到日本国债。

高市计划暂停对食品和饮料征收消费税,这显然是为了在下个月的闪电选举前争取支持。预计此举每年将耗资约5万亿日元(316亿美元)。

高市表示,她将在不发行额外政府债券来填补缺口的情况下管理税收暂停,但投资者对此并不信服。一些分析人士认为,为期两年的暂停将变成永久性的,因为在2028年下次大选前提高税收在政治上不太可能具有意义。

彭博策略师表示:

“市场向政策制定者传递的信息是明确无误的:如果你们计划在没有新增收入来匹配这种雄心壮志的情况下增加支出,那就准备好看到收益率大幅上升。而且,鉴于目前全球债券义务警员似乎毫不留情,即使市场因美国对格陵兰岛的要求而面临新关税的前景,从而受到增长担忧的困扰,这一信息也不会被稀释。”

——Ven Ram,宏观策略师。

“利兹·特拉斯时刻”指的是前英国首相,她在2022年因其推动一揽子无资金支持的减税计划而引发的债券剧烈抛售之后下台。

原文链接:https://www.bloomberg.com/news/articles/2026-01-20/sudden-japan-bond-crash-unleashes-turmoil-across-trading-floors?srnd=phx-markets