美国国债交易员正在放弃押注通胀上升的策略,转而关注油价高企可能对经济增长造成的冲击。

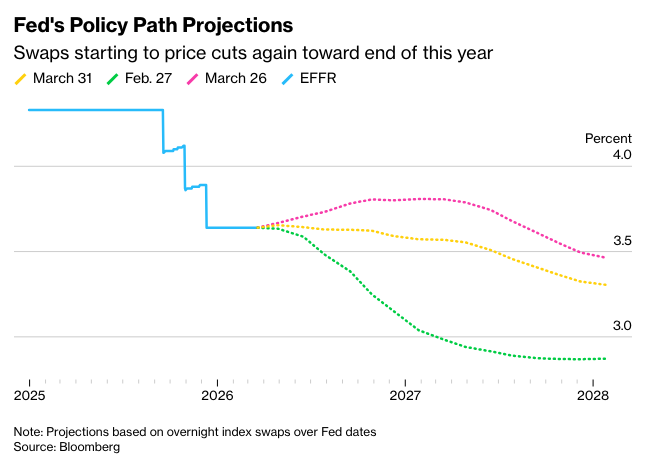

由于伊朗战争将原油价格推至多年高位,市场参与者纷纷调整仓位。上周初,期货市场几乎确定年底前会加息。现在,利率互换反映到2026年底将降息约6个基点,相当于约25%的可能性。

BMO Capital Markets美国利率策略主管伊恩·林根表示,投资者“现在认为能源冲击对全球增长的风险,即使不高于通胀担忧,也至少与之相当。”

与担保隔夜融资利率挂钩的期权市场出现明显转变,该利率密切跟踪央行政策预期。周一,未平仓合约——或交易者持有的风险量——显示,一个押注即将大幅加息的大型鹰派对冲似乎已被平仓止损。

周二一项引人注目的交易,通过卖出看跌期权获得资金,旨在受益于前端期货持续的鸽派转变,以期在12月的政策会议上完全消化25个基点的降息。

重新调整

这些举动表明投资者对伊朗冲突造成的经济影响的看法发生了转变。

最初的解读认为,美联储会提高利率以抑制预期中的通货膨胀卷土重来。但近来,对经济增长的担忧日益突出,引发了美国国债以及其他主要经济体政府债券的上涨。美联储主席杰罗姆·鲍威尔周一的言论进一步强化了这一观点,他暗示央行倾向于对油价上涨视而不见,而不是因此改变利率。

财政部收益率曲线中部出现了更多仓位调整。周一的涨幅伴随着5年期国债期货未平仓合约的增加,表明该行业在经历了长时间的去杠杆化之后,对新的多头头寸的需求正在回归。

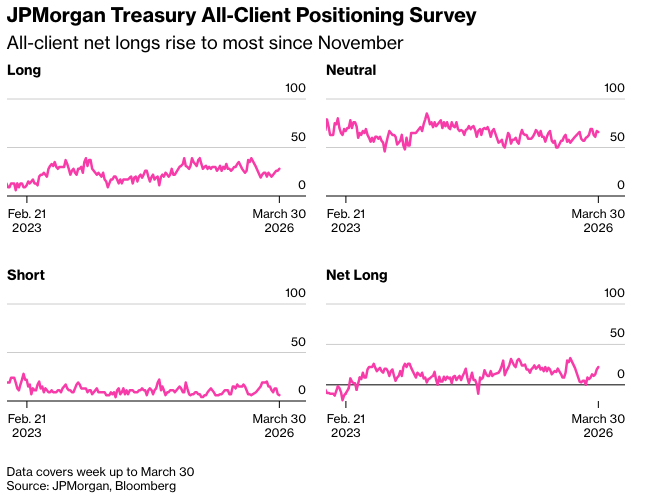

现金市场也出现了看涨势头。周二发布的摩根大通国债客户调查显示,客户持有的净多头头寸为自去年11月以来最高。

以下是利率市场最新仓位指标的概览:

摩根大通客户调查

截至3月30日的一周,直接多头头寸增加了两个百分点,空头和中性头寸均减少了一个百分点。因此,净仓位转为自去年11月以来最大的多头头寸。

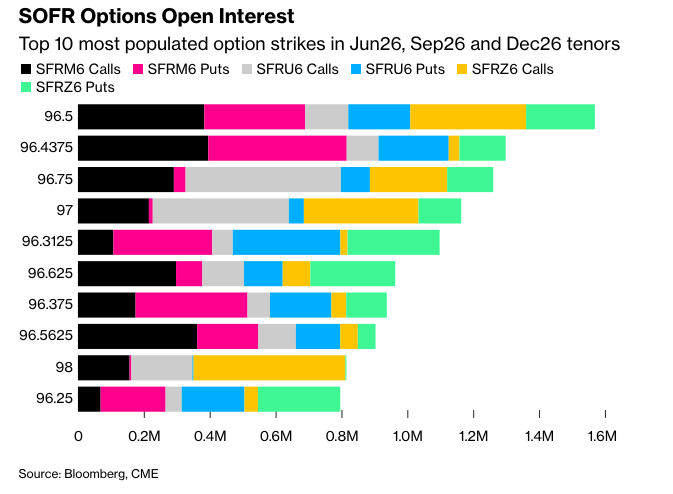

SOFR期权

过去一周,交易员为了对冲美联储今年潜在的加息风险,在2026年6月和12月到期的执行价为96.00的看跌期权中增加了大量新的风险敞口。最近围绕该执行价的交易活动包括买入SFRM6 96.3125/96.00看跌期权价差和SFRM6 96.25/96.00/95.75看跌期权树。 96.25执行价在过去一周也很活跃,其中一项突出的交易是在2026年9月到期的期权中出售了2.5万手跨式期权,获得了3000万美元的溢价。

在6月26日、9月26日和12月26日的期权中,交易量最大的执行价仍然是96.50,大量的6月26日看涨期权和看跌期权的风险集中在此,以及12月26日的看涨期权。6月SOFR期权将于6月12日到期,比6月17日的政策声明提前一周。最近,在96.4375执行价附近的6月期权未平仓合约也有所增加,成交包括买入SFRM6 96.4375/96.50看涨期权价差,同时卖出2QM6 97.375看涨期权 —— 定位在一个比例牛市陡峭化结构中,成交量约为10万对5万。

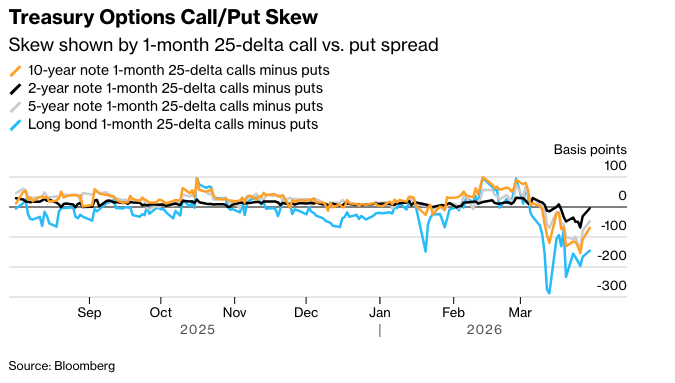

国债期权溢价

对冲曲线前端期权的溢价在过去几周倾向于看跌期权后,已回落至中性附近。 这一变动反映了上周五和本周一会议中曲线前端出现的鸽派重新定价,以及对今年年底和明年降息的重新定价。 在长端,倾斜度继续倾向于看跌期权,反映出交易员为长期债券期货的抛售而非上涨支付溢价。

原文链接: https://www.bloomberg.com/news/articles/2026-03-31/bond-traders-ditch-inflation-bets-as-oil-surge-threatens-growth?srnd=phx-markets