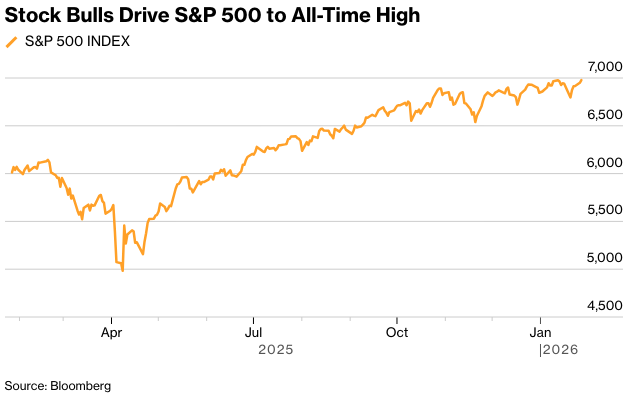

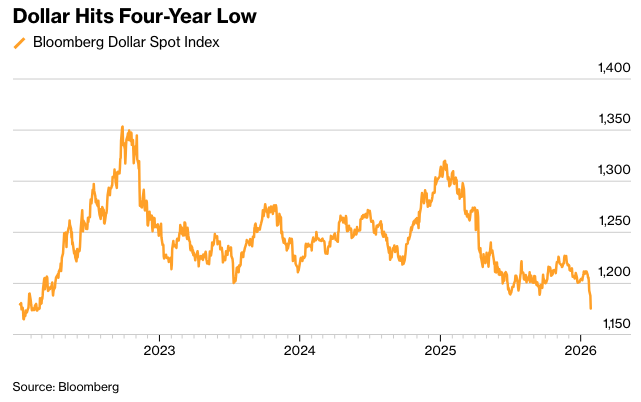

华尔街交易员推动股市升至历史新高,原因是他们预计稳健的企业盈利将继续推动市场上涨。美元跌至近四年来的低点。黄金价格突破5100美元。

即使消费者信心下滑,也未能阻止股市上涨,标准普尔500指数逼近7000点。大型科技股在公布业绩前领涨。联合健康集团公司 (UnitedHealth Group Inc.) 因令人失望的预测以及美国提议明年维持对私人医疗保险计划的支付不变,导致保险公司板块领跌。在收盘时段,德州仪器公司 (Texas Instruments Inc.) 给出了强劲的展望。

一位行人牵着狗走在纽约证券交易所前。摄影师:Michael Nagle/彭博社

由于美国支持提振日元的迹象加强了关于可能进行协调干预以引导美元对主要贸易伙伴走低的论点,美元跌至2022年2月以来的最低点。

在美联储做出决定前夕,短期美国国债表现优于其他债券。尽管就业市场趋于稳定,官员们在日益分裂后重新达成某种共识,导致市场押注降息周期暂停,但短期国债的表现依然出色。

预计维持利率不变的决定可能会加剧唐纳德·特朗普总统的愤怒,他希望大幅降息。

SWBC的克里斯·布里加蒂表示,鉴于经济仍然表现出非凡的韧性,美联储的沟通可能会强调以数据驱动的方式制定未来的政策决策。同时,他表示,本周“七巨头”的盈利报告应该表现稳健,分析师的上调预期表明信心正在增强。

布里加蒂指出:“本周对于为2026年的市场近期基调定调至关重要。历史表明,强劲的1月份往往会为今年余下的时间奠定基调,而投资者心理将发挥超乎寻常的作用。”

标准普尔500指数上涨0.4%。道琼斯工业平均指数下跌0.8%。罗素2000指数上涨0.3%。10年期美国国债收益率上升2个基点至4.23%。美元下跌约1%。

由于特朗普吹嘘美国在伊朗附近日益增长的军事存在,同时交易员们也在关注一场大规模冬季风暴的影响,石油价格上涨。

“瑞银全球财富管理的乌尔里克·霍夫曼-布哈迪表示,‘虽然短期波动可能发生,但我们对风险资产的总体看法仍然乐观。维持多元化的投资组合将有助于投资者更有信心地驾驭市场。’”

“本周约有三分之一的标普500指数公司(按市值计算)将公布业绩,她预计强劲的数据应该会提振市场情绪,并继续支撑股市表现。”

“彭博汇编的数据显示,在美国股市基准指数中,迄今为止公布业绩的公司中,近80%的公司都超过了分析师的盈利预期。”

“霍夫曼-布哈迪指出:‘我们预计科技股的盈利将表现强劲。但我们也预计盈利增长将扩大到各个行业,周期性经济领域有望从支持性的财政和货币政策中受益。’”

“汇丰银行的马克斯·凯特纳表示,对标普500指数第四季度业绩的预期仍然‘过低’。”

“因此,在本周关键的财报发布之前,我们认为从对利率敏感的高beta板块轮动回大型股是合理的,”他指出。

尽管业绩非常稳健,但根据Wolfe Research的Chris Senyek的说法,营收和利润均超预期的公司,在发布财报后股价却出现了负面的相对表现。

换句话说,业绩超预期却反而受到惩罚, 他说。“我们认为这种趋势在财报季不会持续,并预计随着更多公司发布财报,业绩超预期会带来积极的价格走势。”

随着几家“七巨头”公司本周将发布财报,Senyek预计该领域的业绩将表现强劲,积极的价格走势将吸引投资者回归。

微软公司、Meta Platforms公司和特斯拉公司将于周三发布财报,苹果公司将于周四发布财报。去年表现最佳的巨头公司Alphabet公司将于2月4日发布财报。亚马逊公司将于2月5日发布财报,英伟达公司将于2月25日发布财报。

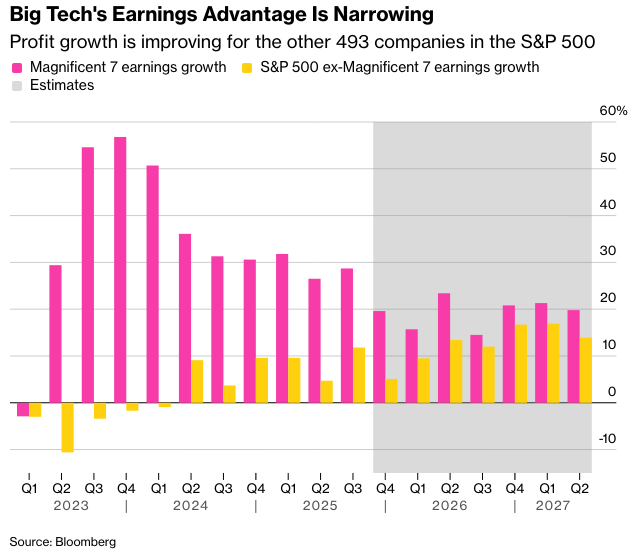

据彭博行业研究汇编的数据,预计该集团第四季度利润增长率为20%,这将是自2023年初以来最慢的增速。因此,这些公司面临压力,需要证明它们在资本支出方面投入的巨额资金开始以更大的方式获得回报。

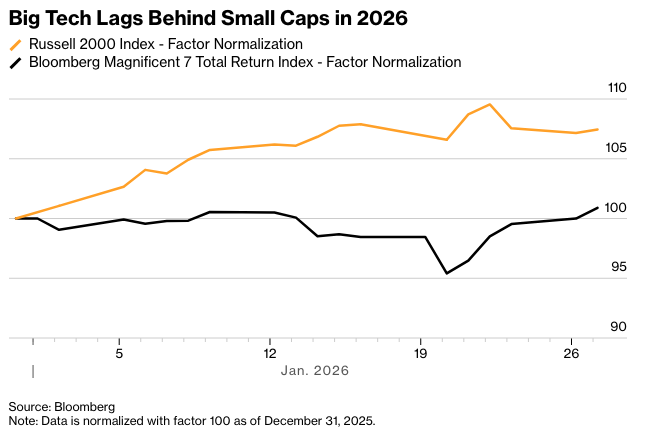

虽然大型科技公司在财报发布前反弹,但今年以来,这些备受瞩目的巨头公司群体的表现落后于小公司。

对美国经济即将腾飞的乐观情绪推动了轮动,那些命运与商业周期紧密相关的公司吸引了投资者的资金。与此同时,人工智能投资在科技领域变得不再那么单一,投资者开始选择赢家和输家。

尽管关于人工智能泡沫的争论持续不断,但奥本海默公司(Oppenheimer & Co.)的阿里·沃尔德(Ari Wald)强调了一种更为细致的市场动态:大型股增长与市场其他部分之间的差距扩大,与其说是领导股过度投机所致,不如说是落后基准持续表现不佳所致。

他表示,纳斯达克100指数的长期变化率指标仍远低于1990年代末的极端水平,这表明该指数的上涨是稳健的,而非投机性的。相比之下,小型股的可比动量指标接近其历史区间的下限。

沃尔德总结道:“这种分歧表明,内部价差的逆转更可能通过补涨——更广泛的参与——来实现,而不是通过市场范围内的抛售来实现。”

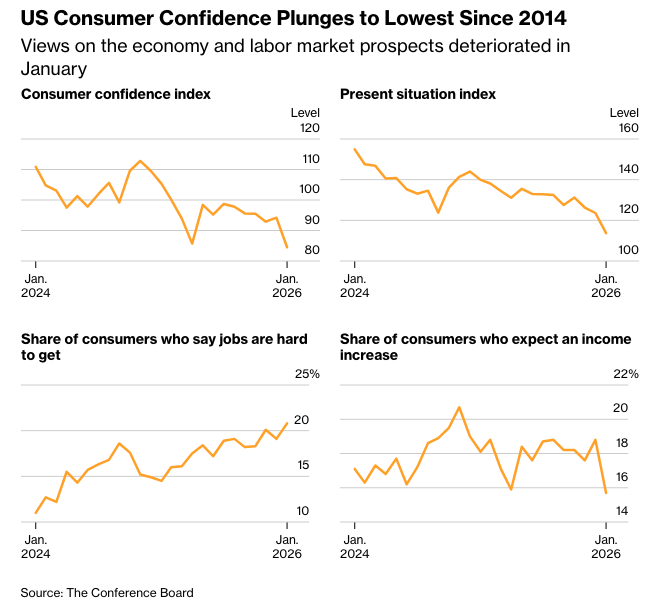

在美联储决策公布前夕,数据显示美国1月份消费者信心降至十多年来的最低水平,原因是人们对经济和劳动力市场的看法更加悲观。

美国经济咨商局的指标从上月向上修正后的94.2降至84.5。这一数字是自2014年以来的最低水平,低于彭博社对经济学家调查的所有预估。

LPL Financial的Jeff Roach表示:“鉴于最新的数据,预计失业率将会上升。这将会在未来几个月对零售额产生影响。”

eToro的Lale Akoner认为,从表面上看,最新的报告看起来像是一个“危险信号”,但对投资者而言,该信号更为微妙。

Akoner表示:“这种信心下滑往往会减缓可自由支配的支出,而不是引发全面的经济衰退。如果通胀持续降温,经济增长逐步放缓,那么今年晚些时候或2026年降息的可能性会更大。”

Akoner指出,即使短期内波动性持续存在,这种背景通常对股票和债券等长期资产有利。

通胀具有粘性但并未加速,劳动力市场降温但未崩溃,且财政刺激计划有望在2026年初支持增长,因此保德信资产管理公司的 Seema Shah 认为,政策利率可能需要回到中性水平——但不能低于该水平。

“随着领导层换届临近,美联储可能会稍微更加强调其双重使命中的就业方面,”她说。“我们预计美联储将在2026年降息两次,使利率接近中性水平。具体时机将取决于数据,但失业率上升可能会促使降息提前。”

AssetMark的Kezia Samuel表示,虽然美联储主席杰罗姆·鲍威尔可能会强调谨慎的、数据驱动的方法,但人们将密切关注中央银行对增长和通胀前景的关键见解。

“在关税压力消退、住房通胀持续下降以及劳动力市场疲软的情况下,我们预计美联储将在2026年恢复宽松周期,最有可能的方式是实施一到两次25个基点的降息,”Samuel说。

在规模达30万亿美元的美国国债市场中,投资者已经为利率长期维持高位做好了准备。互换合约显示,下一次降息预计将在7月份,并且今年年底有可能再次降息。

Thornburg Investment Management的Christian Hoffmann表示,在非常有趣的时期,这是一次非常“无聊”的美联储会议。

他指出,这并不是说固定收益市场不会出现波动,地缘政治局势、日本债券市场以及关于鲍威尔继任者的讨论等问题,会在背景中制造诸多催化剂,带来不确定性。

Hoffmann说:“看看今天的局势,两到三次降息似乎非常合理,但情况和背景可能会迅速变化。”

道明证券策略师认为,现在需要更高的理由来证明降息的合理性,虽然鲍威尔可能听起来对短期降息不置可否,但他可能会强调,中位数官员仍然预计今年会放松货币政策。

他们说:“随着降息定价的下降,投资者将关注任何更新的指引。” 尽管这次会议不太可能成为美元的重要驱动因素,“我们的倾向仍然是在美元上涨时卖出。”

公司要闻:

联合包裹服务公司(United Parcel Service Inc.)预计全年销售额将超过华尔街的预期,该公司正积极推进削减网络中盈利能力较低的包裹业务量的计划。

UPS预计今年将裁员多达3万人,这是这家包裹递送巨头持续努力控制成本并提高盈利能力的一部分。

联合健康集团(UnitedHealth Group Inc.)预计2026年营收将下降,这将是三十多年来的首次年度收缩,此前该公司去年遭遇重挫,试图重建投资者信心的努力受挫。

波音公司(Boeing Co.)连续第二个季度产生现金流,并报告称2025年最后三个月的销售额增长了57%,这家美国飞机制造商持续复苏,并受益于订单激增。

波音公司计划今年交付500架737系列飞机,同时提高产量,公司高管表示,该公司将无法依靠先前建造的Max型号库存来支撑业绩。

美国航空集团(American Airlines Group Inc.)表示,随着该公司增加高端服务,它已准备好迎接强劲的一年,但首先它正试图度过冬季天气,这场天气导致美国主要枢纽机场数千个航班被取消。

美国航空报告称,第四季度业绩未达到分析师预期。

捷蓝航空公司(JetBlue Airways Corp.)报告称,上个季度亏损大于预期,为惨淡的2025年画上了句号,这家美国航空公司希望高收入客户的需求能够推动其恢复盈利。

联合航空控股公司(United Airlines Holdings Inc.)正在增加新航线并增加从芝加哥出发的航班,加剧了与美国航空集团在全球最繁忙机场之一的竞争。

通用汽车公司(General Motors Co.)预计今年利润将增长高达20亿美元,并计划通过更高的股息和回购将更多利润返还给股东,这得益于对其利润率最高的车辆的需求。

亚马逊公司(Amazon.com Inc.)正在关闭其亚马逊品牌杂货店和自动化即拿即走市场,这消除了其进军实体零售业的两个核心部分。

RTX公司(RTX Corp.)上个季度利润超过华尔街预期,这是一个势头良好的迹象,这家航空航天和国防制造商正在等待美国军费开支可能出现的大幅增长。

在唐纳德·特朗普总统抨击该公司武器产量迟缓和慷慨的股东回报后,RTX计划继续向投资者支付股息。

诺斯罗普·格鲁曼公司(Northrop Grumman Corp.)第四季度收入增长17%,并且由于各国在全球紧张局势加剧的情况下增加对武器和太空计划的支出,该公司获得了创纪录的订单积压。

联邦快递货运控股公司(FedEx Freight Holding Co.)在其首次投资级债券发售中筹集了37亿美元,此前该公司计划于6月1日从联邦快递公司(FedEx Corp.)分拆出来。

金佰利公司(Kimberly-Clark Corp.)报告称,由于Huggies纸尿裤和Scott纸巾的制造商通过降价吸引了更多客户,其利润超出预期。

OpenAI正在发布一款免费工具,旨在使科学家更容易使用ChatGPT来起草研究论文并与同事合作,这是其将聊天机器人定位为科学工作和发现的助手的一项更大努力的一部分。

谷歌公司(Google)被欧盟给予六个月的期限,要求其消除安卓系统上竞争对手AI搜索助手的技术壁垒,并将关键数据提供给其他搜索引擎提供商,这是其最新一轮针对大型科技公司的打击。

美光科技公司(Micron Technology Inc.)将在未来十年内向新加坡追加投资240亿美元,以扩大其制造能力,这是在人工智能引发的存储芯片短缺期间更广泛的扩张努力的一部分。

康宁公司(Corning Inc.)宣布与Meta Platforms Inc.达成一项多年协议,价值高达60亿美元,为Meta支持其人工智能抱负的先进数据中心提供光纤、电缆和连接解决方案。

Cloudflare Inc.股价飙升,原因是分析师对人工智能工作负载的增加以及最近Clawdbot的采用感到乐观。

Pinterest Inc.表示,计划削减“不到15%”的员工,并减少办公空间,因为它将资源转移到对人工智能的投资上。

NextEra Energy Inc.正在出售其在威斯康星州和新罕布什尔州的核电站的大量电力,因为大型科技公司竞相为人工智能数据中心获取核能。

Lyft Inc.正在努力向青少年提供其网约车服务,赶上了其较大的竞争对手优步科技公司(Uber Technologies Inc.)大约三年前首次推出的热门类别。

HCA Healthcare Inc.好于预期的指引缓解了投资者对《平价医疗法案》补贴到期的担忧。

西斯科公司(Sysco Corp.)表示,由于客户需求改善,预计将达到其全年利润预期的上限。

Tether Holdings SA表示,该公司已推出以美国为重点的稳定币,这家全球最大的美元挂钩代币发行商准备重返加密货币的最大市场。

Sonos Inc.推出了一年多以来的首款新设备,标志着公司有意放缓产品发布速度的结束,该公司优先考虑在新的首席执行官汤姆·康拉德(Tom Conrad)的领导下改善其软件并恢复品牌声誉。

瑞银集团(UBS Group AG)要求美国法院驳回其前交易员汤姆·海耶斯(Tom Hayes)提起的诉讼,该诉讼指控该行将他“银盘托出”交给全球检察官,以保护该银行及其高层领导在伦敦银行同业拆借利率(Libor)操纵丑闻期间。

由于路易威登的所有者持续受到需求疲软的影响,路威酩轩集团(LVMH)关键时装部门的假日季销售额有所下降。

百年灵(Breitling AG)的首席执行官预计美国将降低对瑞士手表的关税,这突显了他对这家私募股权支持公司最大市场的乐观态度,即使华盛顿方面仍在让该行业猜测。

法国亿万富翁皮诺家族(Pinault family)同意将其在彪马(Puma SE)的29%股份出售给中国的安踏体育用品有限公司(Anta Sports Products Ltd.),削减了其在奢侈品行业以外的持股,因为它专注于关键品牌古驰(Gucci)的扭亏为盈。

三星电子公司(Samsung Electronics Co.)宣布,其Galaxy Z TriFold,美国首款可折叠手机,售价为2,899美元,将于1月30日上市。

知情人士透露,三菱日联金融集团(Mitsubishi UFJ Financial Group Inc.)正在考虑发行一项重大的风险转移工具,旨在吸引保险公司。

在中国万科(China Vanke Co.)准备进行中国有史以来最大的重组之一之际,该公司赢得了更多的喘息空间,此前两只人民币债券的持有人接受了这家开发商将大部分付款延期一年的计划。

亿万富翁高塔姆·阿达尼(Gautam Adani)的集团和巴西航空工业公司(Embraer SA)宣布建立合作伙伴关系,在印度建造飞机,这将是该国首个民用航空制造工厂。

彭博策略师表示...

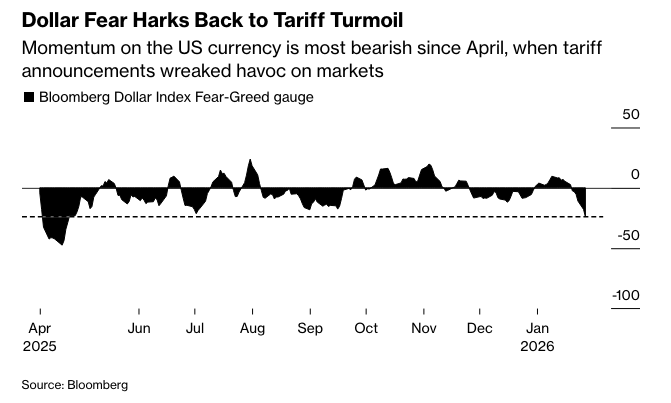

“类似于关税争端高峰期出现的对美元的看跌情绪表明,交易员尚未完全摆脱去年困扰该货币的政策不确定性带来的拖累。尽管这次的风险有所不同,但政策阻力导致疲软的概念对于那些已经得出结论认为现在是时候分散投资、远离美元的投资者来说,是一个熟悉的催化剂。”

— 克里斯汀·阿基诺,市场直播执行主编。

以下是市场的主要变动:

股市

标普500指数上涨0.4%,截至纽约时间下午4点

纳斯达克100指数上涨0.9%

道琼斯工业平均指数下跌0.8%

MSCI世界指数上涨0.7%

彭博卓越七巨头总回报指数上涨0.9%

罗素2000指数上涨0.3%

货币

彭博美元现货指数下跌约1%

欧元上涨1.3%至1.2029美元

英镑上涨1.1%至1.3832美元

日元上涨1.2%至每美元152.34日元

加密货币

比特币上涨1.6%至89,342.51美元

以太币上涨3.2%至3,021.33美元

债券

10年期美国国债收益率上升2个基点至4.23%

德国10年期国债收益率几乎没有变化,为2.87%

英国10年期国债收益率上升3个基点至4.52%

2年期美国国债收益率下降2个基点至3.57%

30年期美国国债收益率上升4个基点至4.84%

商品

西德克萨斯中质原油上涨2.9%至每桶62.41美元

现货黄金上涨3.4%至每盎司5,178.36美元