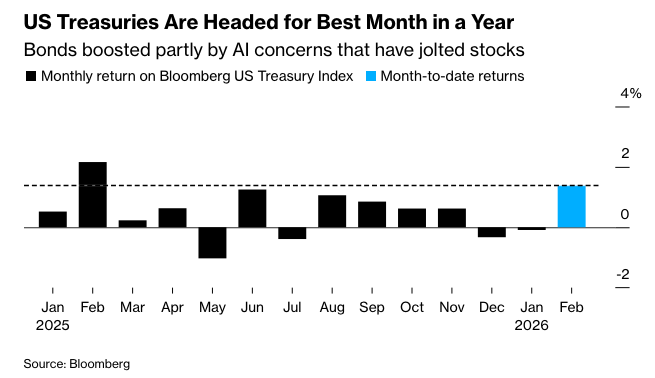

美国国债录得一年来最大单月涨幅,短期收益率跌至2022年以来的最低水平,原因是投资者寻求避险,应对日益增长的全球风险以及股市抛售。

由于人们对人工智能的颠覆性影响、不断升级的地缘政治紧张局势以及对私募信贷中隐藏漏洞的担忧加剧,国债为期一个月的涨势在周五加速。

随着交易员涌向美国国债的安全性和流动性,作为抵押贷款和学生贷款借贷成本基础的基准10年期国债收益率自11月以来首次跌破4%。对政策敏感的两年期国债收益率跌至2022年以来的最低水平。

这些涨幅巩固了本月卓越的表现,彭博美国国债指数回报率为1.5%,长期债务指标上涨了4%。

这次上涨再次提醒人们,至少目前而言,价值30万亿美元的美国政府债券市场作为避险资产仍占优势,尽管人们对美国政府债券在唐纳德·特朗普总统第二任期动荡政策下的防御吸引力产生怀疑。

“美国国债绝对仍将是首选的避险交易,”马尔堡投资管理公司的投资组合经理詹姆斯·阿西表示。“这个市场规模庞大、流动性强且占据主导地位,以至于它不会被完全或轻易地抛弃,成为资金寻求安全港的去处。”

这些涨幅为市场指明了积极的方向,此前几个月来,由于美国就业、增长和通胀方面的信号好坏参半,市场一直在一个狭窄的区间内波动。尽管许多投资者表示,需要一个具体的经济催化剂,美国国债才能果断地朝着某个方向发展,但避险情绪正在提供一个买盘的基线,以抵消负面压力。

AmeriVet Securities美国利率交易和策略主管Gregory Faranello表示:“国债市场具有避险成分。” “我们可能会突破这些水平,从技术上讲,市场表现良好,但我认为没有任何基本面原因表明利率会从这里大幅走低。”

这种看涨的动态推动了政府债券市场的普遍上涨,全球主权债券指数连续第四个月上涨。这种趋势在日本尤为明显,日本债券有望迎来自2023年11月以来最大的月度涨幅。海外投资者正在涌入日本债券,上个月的购买量达到历史第二高。

不过,美国国债仍然是最大的受益者。根据EPFR的数据,今年前两个月,约有163亿美元流入该市场。

蓄势待发

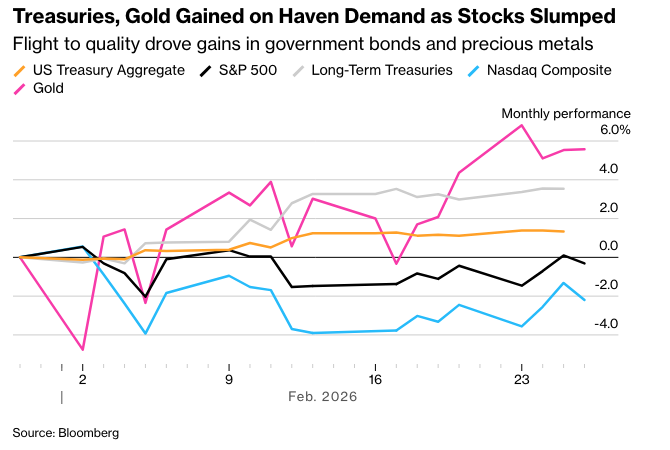

随着新的人工智能工具不断推出,威胁要颠覆一个又一个行业,并抑制更广泛经济领域的定价权,这种趋势开始加速,这反复震动美国股市,并导致标准普尔500指数在一个交易日内下跌高达1.6%。

中东紧张局势日益加剧——特朗普就与伊朗谈判发出的警告加剧了这种不安,同时人们也对1.8万亿美元的私人信贷市场潜藏的风险感到担忧。

摩根大通投资管理的投资组合经理普里亚·米斯拉表示:“市场正在对信贷风险进行重新定价”,这使得持有美国国债所固有的利率风险更具吸引力,尤其是在潜在通胀率呈下降趋势的情况下。

周五,市场普遍上涨,此前公布的1月份生产者价格指数数据显示,涨幅高于经济学家的预期。美元最初上涨,但随后收窄涨幅,彭博美元即期指数本月几乎没有变化。

2月13日公布的数据显示,对美联储决策者来说更为关键的消费者物价通胀在1月份有所缓解。

德意志资产管理美洲公司固定收益主管乔治·卡特拉姆博本周对10年期国债转为中性立场,因为该领域“在短时间内取得了很大进展”,并且接近4%,“现在稍微喘口气也未尝不可”。马尔堡的阿西表示,他的团队最近从之前的“中性”转为“做空”,这是基于他们对今年利率路径的看法。

投资者表示,他们需要新的证据来决定市场的走向。他们可能会在下周获得这些证据,届时将公布最新的美国就业数据。目前,交易员认为美联储在三月份降息的可能性几乎为零。决策者在一月份将借贷成本维持在3.5%至3.75%的区间不变,甚至有些人还提出了加息的可能性。

尽管降息预期已被推迟,但市场仍然预计今年年底前至少会有两次降息,届时特朗普的人选凯文·瓦尔什预计将担任美联储主席。

有些人指出,近期美国五年期国债表现优于其他债券,这反映了交易员开始将人工智能快速发展可能扰乱劳动力市场并在未来几年降低消费价格的风险纳入考量。这种猜测也导致交易员纷纷押注美联储将在明年继续降息,而不是加息。

即使积极情绪占据主导,一些投资者仍然减持美国国债,并且由于美联储预计将在今年内维持利率不变,他们希望看到明确的疲软迹象。到那时,他们才会确信这轮上涨是真实的。

“我需要看到一些有意义的东西才会买入,” Brandywine Global Investment Management 的投资组合经理 Jack McIntyre 表示,而这归结于,“经济数据明确显示劳动力市场正在走弱”。 目前,他们“仍然认为美国债券将维持区间震荡”。

原文链接:https://www.bloomberg.com/news/articles/2026-02-27/treasuries-regain-edge-as-safety-play-with-best-month-in-year?srnd=phx-markets