更多的军费开支可能意味着更多的政治干预和利润率的坏消息。

莱茵金属公司(坦克制造商)的股票在2025年前九个月大幅上涨。何塞·萨尔门托·马托斯/彭博新闻社

别再想着人工智能了。去年最大的投资理念是,欧洲终于意识到有必要投入巨额资金来保卫自己。

但对于德国国防类股票来说,经历了有史以来最好的一年之后,投资者现在面临一个问题:这波投资浪潮是否已经结束?

对于那些没有关注的人来说,首先要了解投资国防领域的理由。地缘政治的瓦解和对美国国防保障的担忧,再加上俄罗斯对乌克兰的袭击,共同推动了以德国为首的欧洲政治家承诺大幅增加军费开支。民族主义的转变以及对供应链的威胁也说服了欧洲打破其传统上依赖外国军事供应商的意愿。

不仅仅是欧洲。“优先事项已经发生了根本性的转变,从经济效率和全球化转向国家安全和韧性,”惠灵顿管理公司的地缘政治战略家托马斯·穆查说。

考虑到大量资金可能会流入国防公司,它们的股价怎么可能跑不赢大盘呢?

存在两个风险:价格和政治。柏林墙倒塌的教训应该引起警惕。价格已经飙升,因此对国防开支的积极预期已经反映在股价的上涨中。

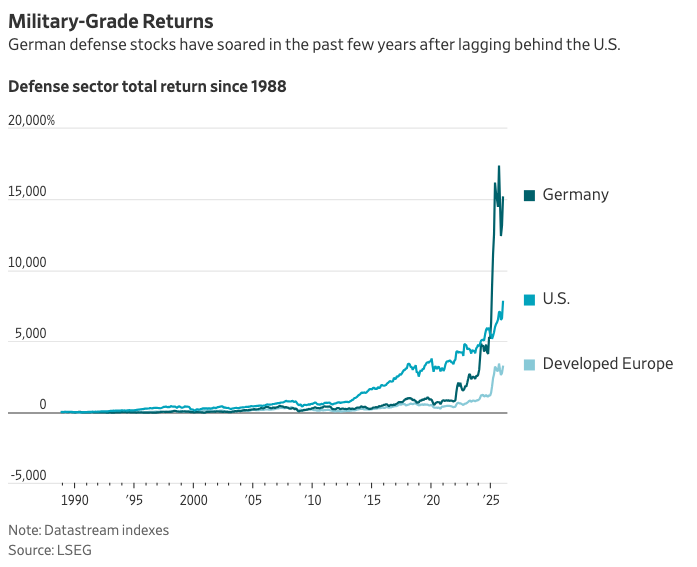

当然,德国的国防开支已从十年前略高于国内生产总值(GDP)的1%上升到去年的2%以上,并计划在2030年前升至3.5%。但德国国防类股票——主要由坦克制造商莱茵金属主导——在去年头九个月上涨了两倍多,之后略有回落。

利润将会大幅增长,但这是必需的。德国国防板块的市盈率是预测收益的38倍,高于去年年初的20倍,也远高于德国股市整体的15倍。

政治方面的论点是,随着各国政府在国防上投入更多资金,他们希望控制有多少资金以股东利润的形式流失。当这些公司可能比过去更依赖国内销售时,情况尤其如此。

“我们正在谈论的是大规模的公共支出,这很可能会受到审查,”安盛投资(Amundi)首席投资官文森特·莫蒂埃(Vincent Mortier)表示。“它们规模越大,对利润率的政治压力就越大,”他说。

这里就引出了柏林墙倒塌的教训。美国武器制造商在冷战结束后的表现实际上比冷战期间更好。尽管美国军费开支从1988年占经济总量的7%左右骤降到今天的约3.7%,因为政客们将和平红利用于其他方面。

从柏林墙倒塌前不久到现在,“枪支”板块在达特茅斯金融学教授肯尼斯·弗兰奇定义的49个美国行业中总回报率排名第三,仅次于软件和微芯片。包括波音在内的主要国防股票所在的航空航天板块表现也不错,排名第六。

但从1963年到1988年,越南战争和冷战期间的双重支出热潮并没有对军工股产生太大帮助,它们排名第25位。排在最前面的是那些可能更与和平红利相关的行业:烟草(在弗兰奇教授的定义中为“烟”)、“娱乐”、“餐饮”和“苏打”。

这种违反直觉的排名并不是因为这段时期包括了摇摆的六十年代,而是因为政治因素。尽管当时左翼对军工联合体感到担忧,但20世纪80年代的利润率远低于2010年以后。在追溯到20世纪80年代初的数据中,利润率在2022年达到最高。

后1989年以来利润率提高的部分原因是公司获准合并,尽管其他行业也存在这种情况。还有一部分原因是企业税下降了。但我认为,很大程度上是因为公司越来越多地向外国客户销售产品,这些客户不太可能通过指出丰厚的利润来压低价格。国内军费预算的减少也降低了公司通过在其选区维持无利可图的业务或支持民用项目来对政客卑躬屈膝的必要性。

投资者在押注和平红利有多少会随着国防开支的增加而回归时,也应该关注有多少红利会被允许流向军火制造商的股东,尤其是在欧洲。枪支可能没有你想象的那么赚钱。

原文链接: https://www.wsj.com/finance/stocks/the-big-bet-on-european-defense-stocks-is-getting-expensive-a09be7e2?mod=economy_lead_story