巴克莱银行的策略师表示,美国国债市场因其爆炸性增长而变得结构性不稳定,并且可能需要偶尔的“官方干预”来支持其运作。

纽约大学金融学教授杰弗里·梅利和他在巴克莱银行的几位前同事在3月30日的一份报告中指出,价值31万亿美元的美国政府债务市场“增长速度远快于银行资本的规模”,从而造成了流动性供需之间的差距,扭转了长达数十年的趋势,并且是“驱动市场脆弱性的根本力量”。

报告显示,自2009年以来,国债市场以近9%的速度增长,高于过去二十年的增长速度。与此同时,自2010年以来,银行资本的年均增长率为3.8%,不到此前时期的一半。巴克莱银行的策略师塞缪尔·厄尔、安舒尔·普拉丹和阿姆鲁特·纳什克卡也参与了这份报告的撰写。银行资本的计算使用了联邦存款保险公司(FDIC)的季度数据。

该团队写道:“这种失衡增加了在市场波动时期需要官方干预来稳定市场的需求。”结果是“一个恶性循环:如果对干预的预期导致杠杆的更大使用,从而导致更有序地解除风险,那么对干预的预期可能会成为自我加强的。”

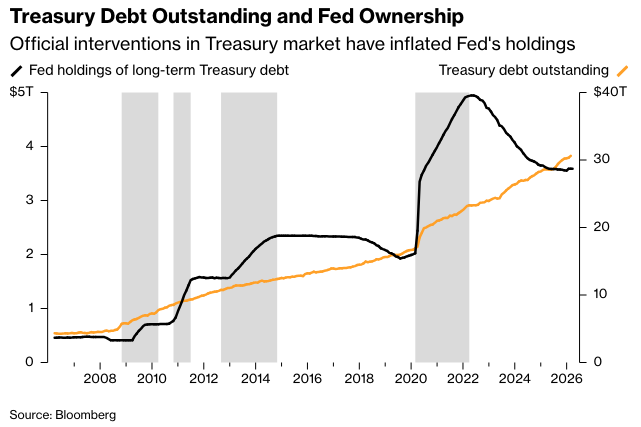

自2008年金融危机以来,官方干预美国国债市场已成为常态,其形式表现为美联储大规模购买证券。其中规模最大的一次发生在2020年新冠疫情爆发之后,当时美联储为了满足金融体系对现金的突发需求而购买国债,导致其持有的国债规模从2020年初的约2万亿美元膨胀到2022年的近5万亿美元。

美国国债市场的增长是需要融资的联邦预算赤字规模的函数。报告指出,银行资本增长放缓,似乎是危机后改革导致银行平均股本回报率下降的结果。

策略师们写道,危机以来增长率的差异是“一个巨大的转变和彻底的逆转——从流动性过度供应到短短几年内完全相反的局面”。

市场增长速度快于银行资本的其他表现包括国债相对于利率互换的普遍廉价化。它们还包括自金融危机以来分配给所谓一级交易商的国债拍卖份额的崩溃。

国债市场可以承受偶尔出现的不稳定,但过去十年对其容忍度有所下降,因为报告称,“新的监管体系的整个流动性支柱都建立在国债市场即使在更广泛的经济和金融困境时期仍将保持流动性的假设之上。”

从这个角度来看,“市场的稳定可以被认为是美联储的责任。”

报告总结称,国债市场的流动性失衡意味着“不可能同时拥有稳定的市场、稳定的中介机构,并避免救助”。 “避免市场干预的可信承诺会增加对准备金的偏好,并加剧银行在压力时期不愿扩张资产负债表的意愿。”

原文链接: https://www.bloomberg.com/news/articles/2026-03-31/barclays-predicts-growing-treasury-market-will-need-bailouts?srnd=phx-markets