根据MFS投资管理的Alex Mackey的说法,零售资金从商业发展公司(BDC)的撤离已经导致这些工具的债务水平跌至开始具有吸引力的水平。

这位管理着6220亿美元资产的公司的固定收益联席首席投资官在彭博行业研究的Credit Edge播客中表示:“他们面临的赎回压力最终可能会在公开信贷市场中创造一些机会。”

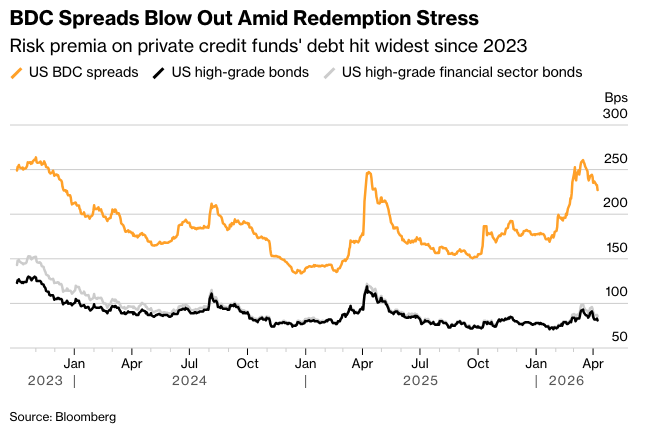

拥有百年历史的MFS公司正密切关注这笔债务,此前BDC投资者争相离场,他们担心承销标准薄弱以及对面临人工智能快速发展风险的软件公司过度敞口会导致损失。这种投资于中型企业的投资工具的资金外流,给私人信贷市场带来寒意,并促使穆迪评级下调了对BDC的负面展望。

据 Mackey 称,在利差大幅扩大后,由于杠杆率较低和投资组合多元化,一些 BDC 的债券相对更具吸引力。彭博社汇编的数据显示,上个月美国 BDC 利差较基准利率最高上涨了 2.6 个百分点,而 1 月份为 1.7 个百分点。

“我们花了很多时间讨论BDC,” Mackey说。“在利差变动不大的市场中,BDC的利差出现了相当大的错位。”

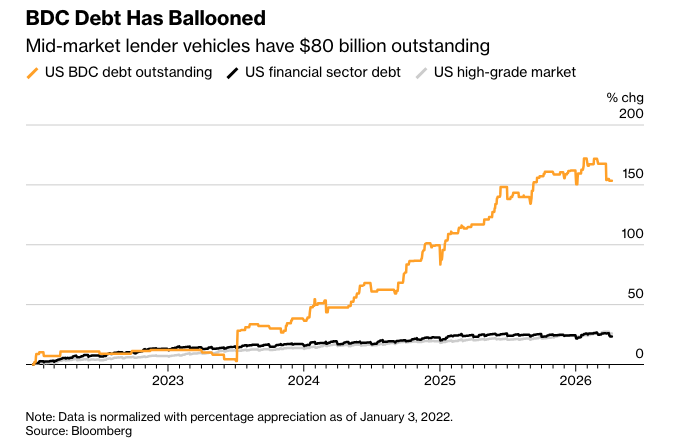

他还指出,投资级别的BDC债务未偿还额和发行人数量都出现了显著增长。

MFS管理着1200亿美元的固定收益资产,虽然不是私募信贷领域的活跃投资者,但其目标是通过分析贷款风险、损失以及所谓的非应计项目(指不再产生利息收入的贷款)来发现BDC的价值。

“你可以把所有的公共和私人BDC都列出来,然后逐一分析,看看哪些BDC的杠杆指标最有吸引力,” Mackey说。

与此同时,美国高等级债券风险溢价周三为81个基点,低于长期平均水平,上个月曾一度升至93个基点。Mackey表示,他正在等待溢价接近120个基点时再大举进入更广泛的市场。

原文链接: https://www.bloomberg.com/news/articles/2026-04-09/bdc-bust-creates-bond-opportunity-for-mfs-investment-management?srnd=phx-markets