对中东可能达成和平协议的乐观情绪以及油价走低,促使债券交易员押注美国国债将上涨,可能推动10年期收益率向4%回落。

期权市场中的一笔较大头寸押注,美国10年期收益率将在三周内降至4.18%,低于当前的4.25%。另一笔则押注更大幅度的债券反弹至4.1%,这一水平自3月10日以来未曾出现。

本周,美国国债已经上涨,因原油价格从高位回落,且交易员关注一则报道称伊朗可能暂停通过霍尔木兹海峡的运输,以避免触发美国的封锁。周二,美国总统唐纳德·特朗普表示,和平谈判可能会在“未来两天内”在巴基斯坦恢复,此前上周末的谈判未能达成协议。

BMO资本市场美国利率策略主管伊恩·林根在一份报告中写道:“这种语气变化能否持续仍是一个不确定因素,投资者也清楚,局势可能会因一条社交媒体帖子而迅速逆转。”

进一步提振积极情绪的是,周二公布的数据显示,3月份批发价格涨幅低于预期。

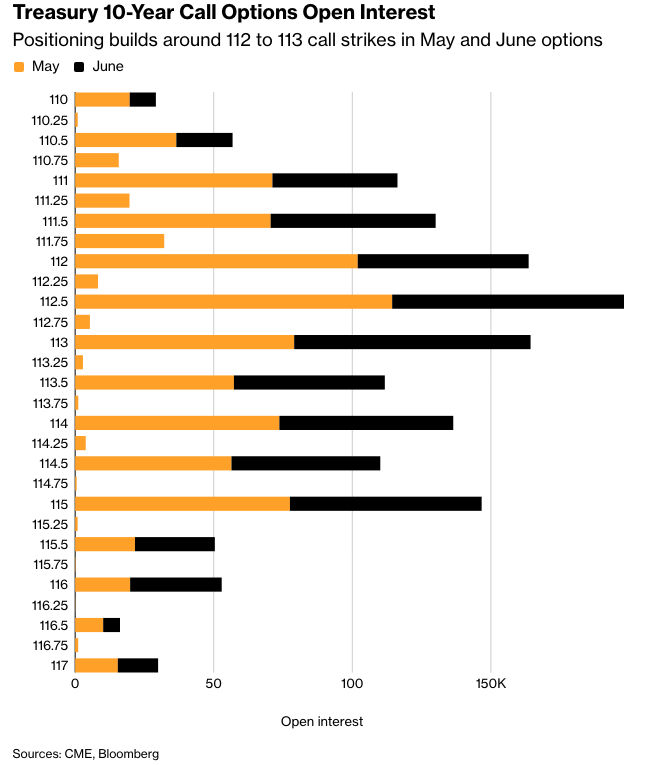

未平仓合约量最大之处,反映了期权交易者的持仓情况,位于5月和6月到期的10年期国债期权的112和113看涨期权行权价之间。这些水平相当于交易者目标指向大约4%至4.2%的10年期国债收益率范围。5月和6月国债期权分别于4月24日和5月22日到期。

尽管一些交易员押注反弹,但期货和期权市场的活跃度大幅下降,许多人因中东地区快速变化和不确定的局势而选择观望。周一的交易中,与担保隔夜融资利率(SOFR)挂钩的期货和期权交易量分别仅为20日平均水平的45%和37%。

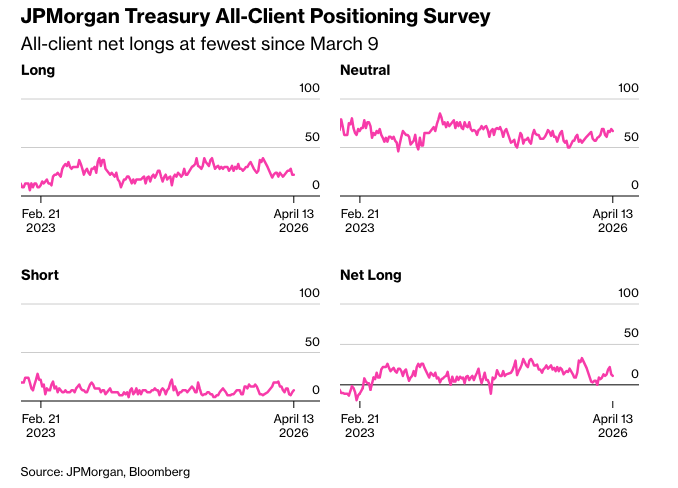

同样,在现货市场,摩根大通客户的一项调查显示,对美国国债的中性仓位仍然很高,反映出鉴于当前的地缘政治背景,市场对收益率的走向仍然缺乏信心。

花旗环球金融市场的利率策略师拉加夫·达特拉表示:“在宏观前景明朗之前,你不会看到资金流入。”

以下是利率市场最新仓位指标的概要:

摩根大通美国国债客户调查

截至4月13日的一周内,摩根大通的客户增加了2个百分点的空头头寸,从中性仓位转向空头,而多头头寸未变。调查显示,投资者持有的直接多头头寸为3月9日以来最少。

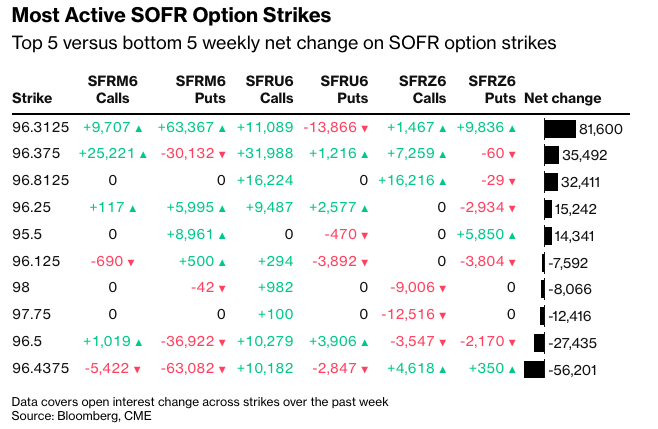

SOFR期权持仓情况

在SOFR 2026年6月、9月和12月期权中,过去一周内,96.3125行权价附近新增了大量风险敞口。其中一个突出的交易流包括大量卖出96.50/96.4375/96.375/96.3125看跌秃鹰期权,导致前三个行权价的未平仓合约减少,而96.3125行权价的未平仓合约增加。此外,过去一周还观察到SFRZ6 96.3125/96.1875看跌价差的买家。

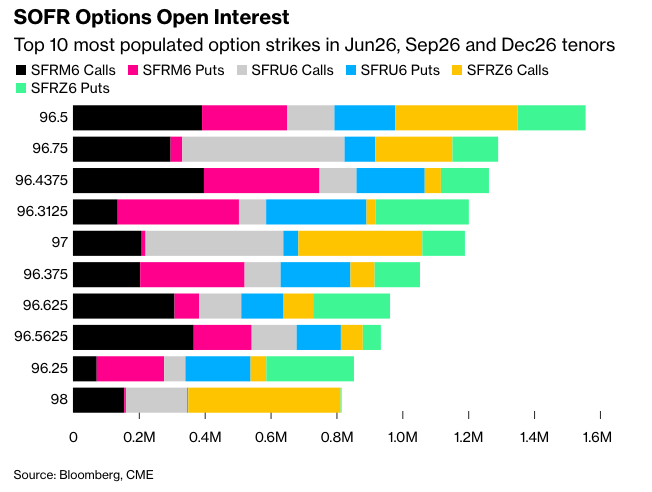

96.50行权价在Jun26、Sep26和Dec26期限的期权中仍是持仓最集中的位置,其中Jun26的看涨和看跌期权,以及Dec26的看涨期权均有大量未平仓头寸。6月SOFR期权将于6月12日到期,早于6月17日的政策公布一周。96.4375行权价同样保持较高持仓,相关交易包括买入SFRM6 96.4375/96.50看涨价差,同时卖出2QM6 97.375看涨期权——这是一种比例型看涨陡峭化结构,当前成交量大致为10万对5万。

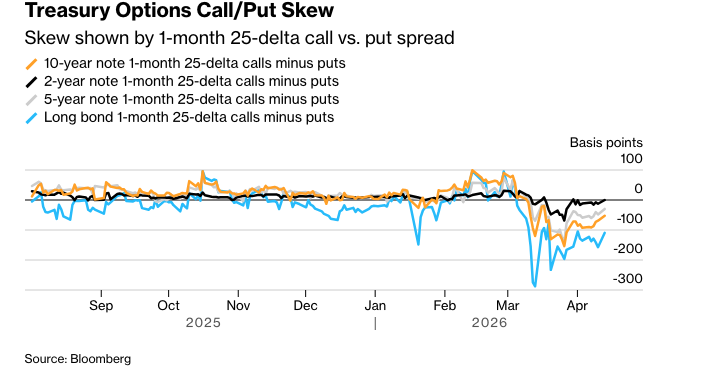

国债期权偏斜度

曲线前端期权对冲的溢价在几周前倾向于看跌期权后,已回落至中性水平附近。在长端,溢价仍然倾向于看跌期权——因为交易员为对冲债券抛售而非上涨而付费——但与几周前相比有所下降。 5年期和10年期期限的溢价正在回落至中性水平。

原文链接: https://www.bloomberg.com/news/articles/2026-04-14/traders-target-bond-market-rally-on-iran-war-tone-change?srnd=phx-markets