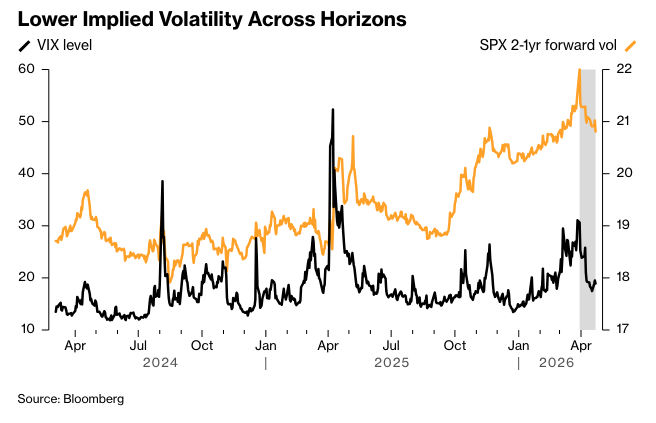

随着股市屡创新高,一些投资者正牢记这句谚语:能对冲时就对冲,不要等到不得不对冲时。

近几周,在财报公布前,投资者一直在抢购科技股的看涨期权。目前为止,财报显示收入强劲,前景良好。这使得股票期权情绪从担心潜在的抛售转向追逐上涨行情。

但是,随着伊朗战争进入第九周,限制了石油供应并威胁加剧全球通货膨胀,一些华尔街策略师建议,现在可能是购买一些保险的好时机。这可能采取纯粹的股票对冲形式,或者更广泛地防范更高的利率。

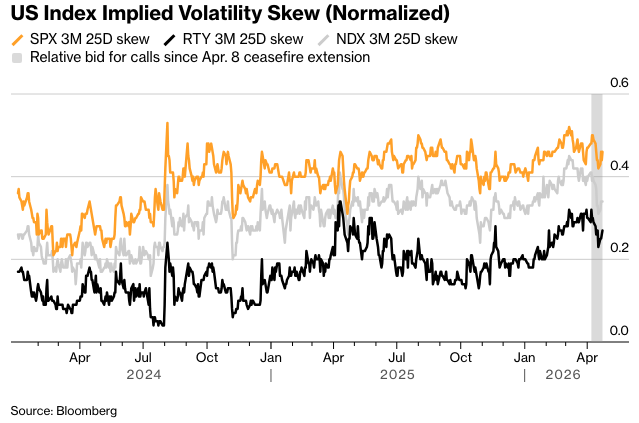

随着伊朗风险溢价的下降,瑞银集团策略师Kieran Diamond在一份给客户的报告中写道,“重新启动对冲的条件看起来更具吸引力。”他倾向于购买股票看跌期权价差,而不是芝加哥期权交易所波动率指数的看涨期权价差,并指出即使股市接近历史高位,波动性也受到支撑,反映了持续存在的不确定性。

“相对于上涨波动率对冲,股票下跌似乎提供了更好的凸性”,他在一封电子邮件中表示。 这指的是更高的波动率起点,在这种情况下,如果市场回归更厌恶风险的环境,股票的下跌幅度可能会比 VIX 指数飙升更剧烈。

市场上方笼罩着石油供应趋紧可能导致燃料、食品和塑料等一切成本上涨的阴影。通胀上升的风险——这可能会导致利率维持在高位——被认为是可能引发股市抛售的关键因素,一旦投资者开始不再只关注盈利。

阅读更多:美国银行警告称科技股和波动性飙升,发出“泡沫”信号

隆巴德·奥迪尔投资管理公司宏观研究主管弗洛里安·伊尔波表示:“目前股市面临的主要风险不是‘突发新闻’,而是利率更长时间的重新定价。 在盈利保持良好的情况下,资金轮动到美国成长股和科技股可以继续奏效,但如果石油驱动的通胀使实际收益率保持粘性或更高,这种情况就会变得脆弱。”

不仅仅是股票市场的仓位发生了变化,从而开启了新的对冲机会。 在利率市场,在美国和以色列与伊朗达成停火协议后,投资者现在正在抛售更多的波动性。

道明证券美国利率策略师扬·内夫鲁齐表示:“他们还没有达到1月份的低点,当时短期波动性交易处于顶峰时期,但我们很快回到了那个世界。” 他指的是押注互换曲线长期端一年后走向的工具的定价。

利率对冲

交易员们已经更倾向于使用30年期互换期权出售波动性,使得对冲长期利率上升的成本低于3月份。

基金经理们也在关注长期利率对冲。

“对于多元化投资组合,我认为利率波动率对冲可能比简单地增加股票看跌期权更有意义,” Ielpo表示。“做多利率波动率是对冲击增长估值的‘利率冲击’更直接的对冲,并且当市场抛售是由收益率而非纯粹的风险情绪驱动时,它往往能更好地分散风险。”

短期内,股票投资者正专注于科技公司的财报,四大巨头——Alphabet Inc.、Meta Platforms Inc.、微软公司和亚马逊公司——将于下周公布业绩。之后,伊朗、石油和通货膨胀可能会主导市场叙事。

“财报可以支撑科技股的叙事,但风险在于,如果能源价格持续高企,市场可能会重新关注通货膨胀和实际收益率,” Ielpo表示。“如果发生这种情况,对冲利率尾部风险可能是更有效的保护措施。”

原文链接:https://www.bloomberg.com/news/articles/2026-04-26/investors-protecting-stocks-at-record-eye-bets-on-higher-rates?srnd=phx-markets