本周收盘时,美国国债价格上涨,原因是喜忧参半的经济数据强化了市场对美联储将维持利率不变的预期,并将市场的注意力重新转移到通货膨胀上。

周五的涨势推动各期限国债收益率下降了两个基点,为受伊朗战争预期变化影响而波动的一周画上了句号。基准10年期国债收益率收于4.36%,与上周五相比几乎没有变化。

数据显示劳动力市场具有韧性,4月份新增就业岗位11.5万个,失业率维持在4.3%。这增加了消费者价格数据发布的重要性,预计该数据将显示通货膨胀率仍远高于美联储的目标。

道明证券美国利率策略师莫莉·布鲁克斯表示:“更高的总体失业率和不变的失业率继续将美联储的注意力放在通货膨胀上。”“下周的4月CPI将是评估市场对美联储下一步行动方向偏见的关键事件。”

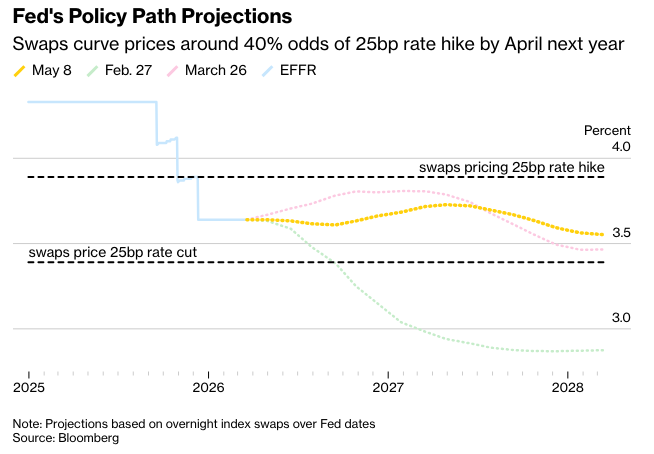

货币市场定价显示,美联储将在今年剩余时间内维持利率不变,但对2027年可能加息的情况进行了一些对冲。

“这锁定了美联储的僵局,并巩固了他们将无限期按兵不动的事实,” PGIM固定收益的投资组合经理迈克尔·柯林斯在彭博电视台表示。

消费者信心

由于对中东地区达成和平协议的努力存在不确定性,本周收益率小幅上升,但周五的收益率下跌抹去了这一涨幅。 美国和伊朗昨夜在霍尔木兹海峡附近发生冲突,这次升级有可能破坏结束战争的谈判。伊朗尚未表明是否接受美国总统唐纳德·特朗普的提议,该提议要求德黑兰重新开放关键水道,美国结束对伊朗港口的封锁。

由于海峡关闭会扼杀该地区石油的输出,这场冲突仍然是价值31万亿美元的美国国债市场的主要驱动因素。债券投资者一直纠结于能源价格飙升带来的增长和通胀风险之间。

同样在周五,密歇根大学的调查显示,近几周消费者信心跌至历史新低,而通胀预期略有下降。

自特朗普于2月28日下令袭击伊朗以来,彭博对美国国债市场回报率的衡量指标已下跌1.7%。在战争开始之前,隔夜指数互换已将今年两次以上的25个基点的美联储降息计入价格——华尔街的一些人倾向于更多,因为特朗普选择了凯文·沃什担任下一任美联储主席。

但这些预期随后被抹去,交易员现在预计美联储将在2026年底之前保持观望。利率互换暗示他们正在对2027年某个时候潜在的加息进行对冲。

美国央行去年曾三次降息,以应对就业市场的疲软。他们在1月份暂停了降息,理由是就业市场有所改善。此后,美国劳工部1月份的月度就业报告好于预期,而2月份的数据显示疲软。3月份的报告显示,非农就业人数创下2024年底以来的最大增幅,即将离任的美联储主席杰罗姆·鲍威尔上周表示,就业市场已显示出“越来越多的稳定迹象”。

目前,美国经济持续展现出对能源价格上涨的韧性,这正在成为美国利率的稳定力量。在与担保隔夜融资利率(SOFR)挂钩的期权中,该利率密切追踪美联储的政策路径预期,市场对新头寸缺乏信心和兴趣。投资者将关注周二公布的消费者价格指数(CPI)读数,以寻找进一步的驱动因素。

在美国30年期国债收益率本周突破5%之后,长期美国国债收益率也回落,因为投资者锁定了处于多年高位附近的利率。由于对通货膨胀和美联储可能加息的担忧,该阈值被突破,并被一些人视为市场的“底线”。

为了缓解压力,美国财政部更多地依赖短期国库券,而不是长期债券来满足其借款需求。财政部本周表示,至少在未来几个季度内,将保持名义票据和债券的销售规模不变,维持过去两年给出的指引。

下周,投资者将把注意力转向消费者价格指数报告以及3年期、10年期和30年期票据和债券的拍卖。经济学家预计4月份消费者价格同比上涨3.7%,为2023年以来的最高水平。

原文链接: https://www.bloomberg.com/news/articles/2026-05-08/treasuries-gain-ahead-of-us-payrolls-with-jobs-growth-expected?srnd=phx-markets