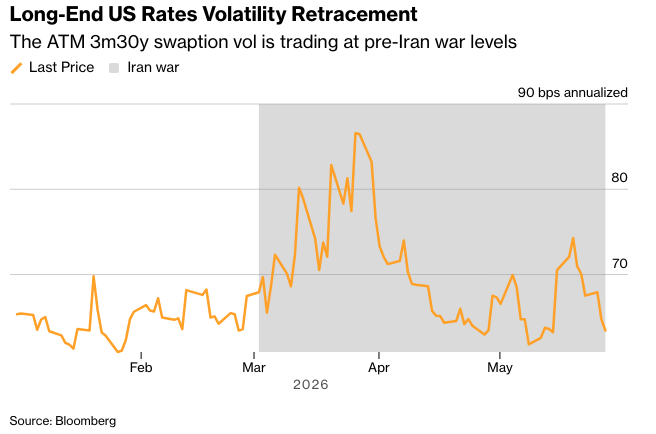

伊朗战争引发的动荡后,美国债券市场恢复平静,这吸引了期权市场的巨额交易,一些交易员押注这种平静不会持久。

衡量债券市场波动预期的指标目前接近年内最低水平,低于3月份因油价飙升引发通胀冲击而达到的峰值。随着美国国债的重新稳定,这种跌至战前水平的情况出现,30年期国债收益率从19年来的高点回落,因为人们对美国和伊朗达成和平协议的乐观情绪日益高涨。

摩根士丹利的策略师认为,对持续平静的预期“忽略了未来的关键风险”,其中包括能源市场可能再次 disrupted 或敌对行动升级,根据周三发布的一份报告。包括 Shaun Zhou 在内的策略师写道:“这造成了一种不对称的局面,相对较小的宏观催化剂可能会导致长期不确定性的大幅重新定价。”

一些交易员已经开始为那种情况布局。上周最引人注目的交易是在10年期期权中投入1500万美元的长期波动性押注,如果市场动荡回归,这笔押注将获得回报。

在上市期权中,期权结构(称为跨式和宽跨式)的买方和卖方在上周表现突出。这些交易类型旨在捕捉标的国债期货在任何方向上的价格变动。

并非所有交易者都押注当前趋势会被打破。例如,周二出现了通过所谓的“卖出跨式交易”押注利率波动性持续下降的期权需求。这涉及卖出9月10年期期货的相同行权价的看跌期权和看涨期权。

这些期权收到的1600万美元期权费是利润,只要市场波动不大且行使这些期权不经济。然而,如果期货合约价格在任何一个方向上大幅波动,损失可能会迅速累积——摩根士丹利的策略师认为这是一种明显的可能性。

他们写道:“潜在的宏观环境依然脆弱,几个抑制波动性的因素可能会同时减弱。”鉴于隐含波动率如此之低,“这造成了一种不对称的局面,即相对较小的宏观催化剂可能会迫使长期不确定性进行有意义的重新定价。”

在其他方面,在现金市场中,投资者变得越来越看涨,最新的摩根大通客户调查显示净多头头寸升至一个月来的最高水平。

以下是利率市场最新仓位指标的概述:

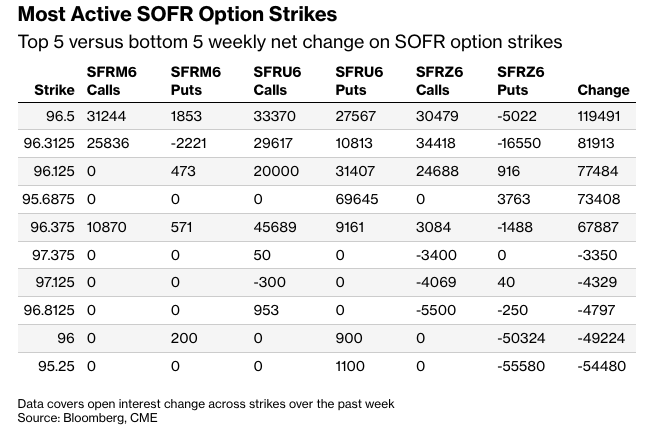

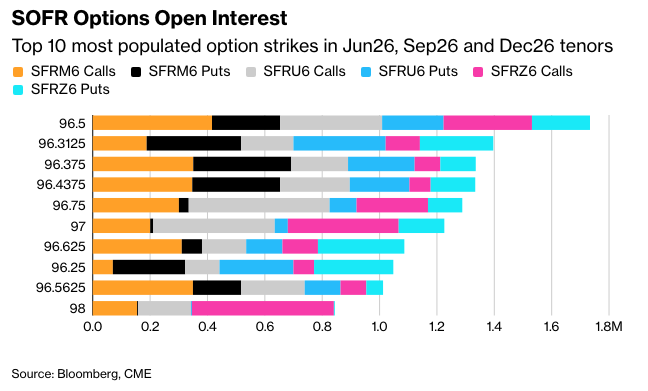

SOFR期权持仓情况

在SOFR 2026年6月、9月和12月期权中,96.50行权价增加了大量新风险,2026年6月看涨期权、2026年9月看涨和看跌期权以及2026年12月看涨期权的未平仓合约均有所增加。过去一周,这三个期限在同一行权价上共计增加了近12万份新风险。过去一周,资金流向包括SFRU6 96.125/96.25/96.375/96.50和SFRM6 96.3125/96.375/96.4375/96.50看涨兀鹰套利组合的买家,这进一步增加了围绕这些行权价的持仓量。

96.50行权价仍然是Jun26、Sep26和Dec26期权中交易量最大的仓位。过去一周,通过SFRU6 96.125/96.25/96.375/96.50看涨兀鹰式期权和SFRM6 96.3125/96.375/96.4375/96.50看涨兀鹰式期权的买入,96.50行权价的未平仓合约有所增加,产生了新的风险。96.3125行权价也仍然交易活跃,最近几周未平仓合约有所增长。交易流包括SFRU6 96.3125/96.4375/96.5625看涨蝶式期权的买入。96.75行权价仍有相当数量的未平仓合约,其中Jun26和Sep26看涨期权中可见大量风险。

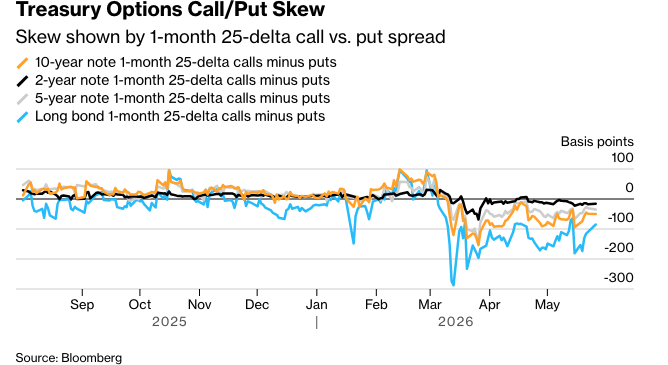

国库期权偏差

过去几天,为对冲长期债券期货期权支付的溢价继续向中性回落,扭转了本月初看到的偏向看跌期权的严重溢价。前端至中期期权的溢价仍然略微偏向看跌期权,但与期货曲线长端的期权溢价相比,它更接近中性。

原文链接: https://www.bloomberg.com/news/articles/2026-05-27/us-bonds-return-to-pre-war-calm-fuels-bets-it-ll-be-short-lived?srnd=phx-markets