- 美国股市周一收高,市场情绪在繁忙且重要的财报周(微软、Meta、特斯拉、苹果、阿斯麦)前有所回升。期货周日最初下跌,下跌原因是特朗普威胁要对加拿大与中国的贸易关系征收100%的关税,以及明尼阿波利斯周末发生枪击事件后,因ICE资金问题引发的政府部分停摆的可能性,但在亚太和欧洲交易时段逐渐收复失地。通信和科技板块领涨,但可选消费板块表现落后,是唯一收跌的板块,微软在宣布 Maia 200 芯片后上涨,这是对英伟达的最新挑战,导致英伟达股价小幅下跌。

- 由于美国总统特朗普威胁要对加拿大征收100%的关税,原因是加拿大总理卡尼希望增加与中国的贸易,持续的贸易冲突使去美元化交易保持不变,美元兑主要货币(加元除外)被抛售,而由于美墨加协议(USMCA)谈判似乎不太可能取得乐观结果,加元不出所料地表现落后。其他消息相对平淡,滞后的11月耐用品数据对参与者的前景影响不大,而本周的焦点是周三的美联储利率决议(预计维持不变)、特朗普可能宣布的美联储主席人选、美欧贸易关系,以及围绕伊朗或乌克兰/俄罗斯的任何地缘政治进展。此外,巴克莱银行的月末再平衡模型显示,美元兑大多数主要货币没有强烈的方向性偏好,对欧元发出了微弱的美元买入信号。

- 展望未来,重点包括日本服务业PPI和日本央行核心CPI、澳大利亚NAB商业信心指数、菲律宾贸易数据、中国工业企业利润、以及来自澳大利亚的供应。

美国股市

周一美国股市收盘上涨,市场情绪在美国股市繁忙且重要的一周财报季(微软、META、特斯拉、苹果、阿斯麦)之前有所恢复。期货周日最初下跌,下跌的原因是特朗普威胁对加拿大与中国的近期贸易关系征收 100% 的关税,以及在明尼阿波利斯周末发生枪击事件后,因对 ICE 资金存在分歧而可能导致的部分政府停摆,但随后在整个亚太地区和欧洲的交易中逐渐收复失地。通信和科技板块领涨,但可选消费板块表现落后,是唯一收跌的板块,微软在宣布 Maia 200 芯片后上涨,这是对英伟达的最新挑战,导致英伟达股票小幅下跌。

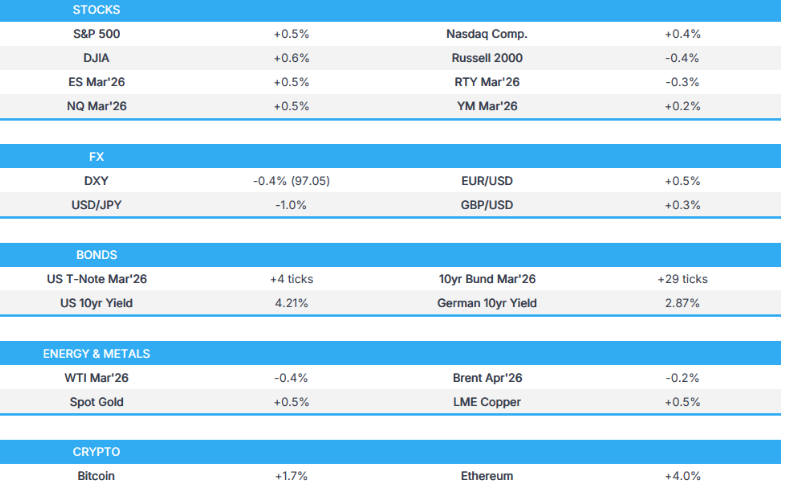

标普500指数上涨0.5%,至6,950点;纳斯达克100指数上涨0.4%,至25,713点;道琼斯工业平均指数上涨0.6%,至49,412点;罗素2000指数下跌0.4%,至2,659点。

关税/贸易

美国总统特朗普发帖称:“由于韩国立法机构尚未颁布我们的历史性贸易协议(这是他们的特权),我在此将韩国对汽车、木材、制药和所有其他互惠关税从 15% 提高到 25%”。

欧洲议会国际贸易委员会主席兰格表示,尚未就美欧贸易协定投票做出决定,推迟至 2 月 4 日再决定是否推进美欧贸易协定。

据报道,欧盟和印度正在探讨印度参与欧洲国防倡议的可能性,与此同时,另有报道称,印度贸易部长表示,印度和欧盟已就一项贸易协议结束谈判,该协议将于周二宣布。

加拿大国内贸易部长勒布朗表示,他与美国贸易代表格里尔进行了富有成效的讨论,并告诉格里尔,加拿大不寻求与中国达成自由贸易协议。

中国商务部官员表示,在韩国领导人峰会后,中美在各个层面保持沟通,同时该官员表示,中美将管控分歧,促进贸易稳定。

德克萨斯州禁止州政府雇员设备使用阿里巴巴 (BABA)、Temu 和 TP-Link 产品。

值得注意的头条新闻

据《华尔街日报》援引来自医疗保险和医疗补助服务中心 (CMS) 和白宫的官员的话称,美国总统特朗普政府提议保持医疗保险支付给保险公司的费率不变。根据该提案,到 2027 年,支付给这些计划的款项平均将增加约 0.09%,CMS 还提议取消一项利润丰厚的行业账单惯例,该惯例引起了政府监督机构的关注,并且是《华尔街日报》关于医疗保险保险公司报道中调查的策略之一。

数据回顾

美国耐用品订单环比(11 月)5.3%,预期 3.7%(前值 -2.1%,修正后为 -2.2%)

美国扣除运输的耐用品订单环比(11 月)0.5%,预期 0.3%(前值 0.2%)

美国达拉斯联储制造业指数(1 月)-1.2(前值 -11.3,修正后为 -10.9)

外汇

由于美国总统特朗普威胁加拿大,称如果加拿大总理卡尼寻求增加与中国的贸易,将对其征收 100% 的关税,持续的贸易冲突使去美元化交易保持不变,美元兑主要货币(加元除外)遭到抛售,而由于美墨加协议的乐观结果似乎不太可能,加元毫不意外地表现落后。其他新闻相对清淡,11 月份的耐用品数据几乎没有动摇参与者的看法,而本周的焦点是周三的美联储利率决议(预计维持不变)、特朗普可能宣布的美联储主席人选、美欧贸易关系以及伊朗或乌克兰/俄罗斯周围的任何地缘政治更新。此外,巴克莱银行的月末再平衡模型显示,美元兑大多数主要货币没有明显的定向偏好,兑欧元则出现微弱的美元买入信号。

欧元兑美元走强,但涨幅受到限制,未能维持短暂重返 1.1900 关口的势头。

英镑小幅走高,短暂收复 1.3700 关口,但由于英国新闻相对清淡,回吐了部分涨幅。

日元依然低迷,但在近期干预风险之后,从短暂跌破 154.00 水平的低点反弹后,脱离日内低点。

固定收益

由于人们的注意力转向美联储和下一任主席,美国国债走强,各个期限的收益率均上涨,此前 2 年期国债拍卖表现强劲。

商品

由于哈萨克斯坦准备恢复其最大油田的生产,油价略有下跌,尽管由于 Fern 风暴,美国出现了停电。

据彭博社援引代表的话称,欧佩克+ 可能在 3 月份维持其供应暂停,同时表示没有必要对委内瑞拉和伊朗的事件做出反应,但重大的供应中断将需要提高产量。

据报道,哈萨克斯坦 Tengizchevroil 正在逐步重启其 Tengiz 油田的生产。

据 IFX 消息来源称,俄罗斯能源部提议提前取消汽油出口禁令。

地缘政治

中东

据 Axios 报道,美国总统特朗普表示,伊朗希望达成协议,因为美国的“舰队”已经抵达,并且伊朗的局势“正在变化”,因为他向该地区派遣了一支“大型舰队”,尽管他认为德黑兰确实希望达成协议。知情人士表示,特朗普尚未做出最终决定,可能会在本周进行更多磋商,并获得更多军事选择,同时他表示外交仍然是一种选择,伊朗希望达成协议并希望谈判,并且多次呼吁。

据《华盛顿邮报》报道,美国航空母舰和军舰已抵达中东,同时另有报道称,一位美国官员表示,如果伊朗希望与他们联系,华盛顿将“张开双臂”。

伊朗外交部长阿拉格奇表示,他们与美国特使维特科夫交换了信息,涵盖了各种问题。

阿联酋表示,不会允许其领空、领土或水域被用于对伊朗的军事行动。

沙特外交部长表示,阿联酋已决定离开也门,如果是这种情况,沙特阿拉伯将承担责任。

俄罗斯-乌克兰

乌克兰总统泽连斯基表示,关于与俄罗斯的会谈,主要讨论的是军事问题。泽连斯基还评论说,代表团讨论了结束战争及其监测的步骤,同时他补充说,乌克兰-俄罗斯会议可以在周日举行,但如果能更快举行就更好了,他们需要外交上的真正成果,而不是俄罗斯再次推迟施压。

其他

北约秘书长鲁特宣布已就格陵兰岛和北极安全达成两项工作流程,包括北约在该地区的责任。鲁特表示,他们正在研究集体措施,以防止俄罗斯和中国更多地进入北极地区,同时丹麦、格陵兰和美国将继续讨论第二项工作流程。

亚太地区

值得注意的头条新闻

中国人民银行计划在 2026 年发展离岸人民币市场,并重申其扩大和创新政策工具箱的呼吁,同时将扩大“宏观审慎”政策覆盖范围。

中国商务部宣布了一项整合海外服务平台的计划,为寻求国际扩张的公司提供法律、税务、金融、物流和贸易服务等一站式支持。

中国商务部官员表示,他们将及时出台新政策,支持外资企业促进消费和政府采购,同时该官员表示,发展对外贸易仍然存在许多有利条件,机遇与挑战并存。

据新华社报道,中国外交部警告公民不要在春节期间前往日本旅游。

中国上海期货交易所将从 1 月 28 日收盘结算时起调整铜和铝期货合约的价格限制和保证金比率。

中国游戏监管机构表示,1 月份批准了 177 款国产游戏,其中包括 5 款进口游戏,其中一款获批的是网易(9999 HK)的游戏。

阿里巴巴(BABA)发布了最新的 AI 推理模型 Qwen 3-Max-Thinking。

欧盟/英国

值得注意的头条新闻

英国政府宣布了一项价值 110 亿英镑的贷款计划,以帮助他们进行投资并在国外扩张,这些贷款来自包括巴克莱银行 (BARC LN)、汇丰银行 (5 HK) 和国民西敏寺银行 (NWG LN) 在内的多家银行的资产负债表。

数据回顾

德国 Ifo 商业景气指数(1 月)87.6,预期 88.1(前值 87.6)

德国 Ifo 当前状况指数(1 月)85.7(前值 85.6)

德国 Ifo 预期指数(1 月)89.5(前值 89.7)