华盛顿特区的美国国会大厦。摄影师:Pete Kiehart/彭博社

华尔街从盘中低点大幅反弹,原因是人们希望美国立法者能更接近达成一项结束美国历史上最长政府停摆的协议。加密货币收窄了本周的跌幅。

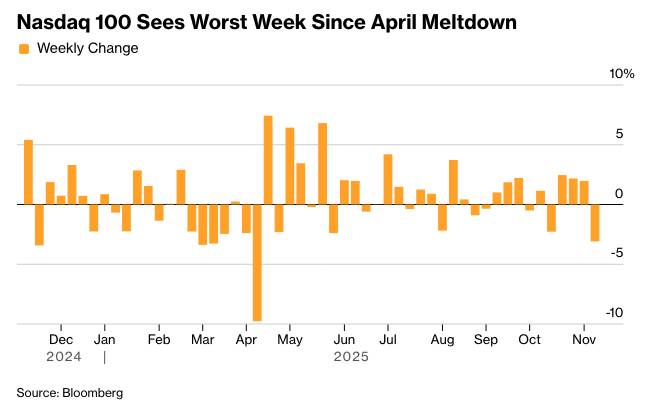

股市抹去了早盘的跌幅,标普500指数中有近400只股票上涨。尽管参议院共和党人拒绝了民主党人提出的将要求缩减至一年期延长医疗保健补贴的提议,但双方正在交换意见这一事实被视为积极的一步。纳斯达克100指数收复了周五的大部分跌幅,但仍录得自四月以来最糟糕的一周。

加密货币本周暴跌。摄影师:苏哈imi Abdullah/彭博社

由于联邦机构发布经济数据陷入停滞,美国非农就业报告未能在周五发布。22V Research进行的一项调查显示,劳动力市场松动是交易面临的最大风险,这解释了为什么风险资产和债券收益率对这方面的任何消息都如此敏感。

美国消费者信心指数暴跌至接近历史最低水平,原因是政府停摆对经济前景构成压力,高物价也影响了人们对个人财务的看法。

TradeStation的David Russell表示:“政府停摆带来了进一步的风险,因为它持续的时间越长,其对普通民众的影响就越大。”

这一切都发生在人工智能领域的赢家在经历了一段迅猛上涨后,其估值达到不可持续水平的担忧冲击市场之际。

Nationwide的Mark Hackett表示:“本周的下跌看起来更像是对泡沫的清洗,而不是基本面的裂缝,同时也是对人工智能动能交易在增长担忧和高估值背景下的一次现实检验。”

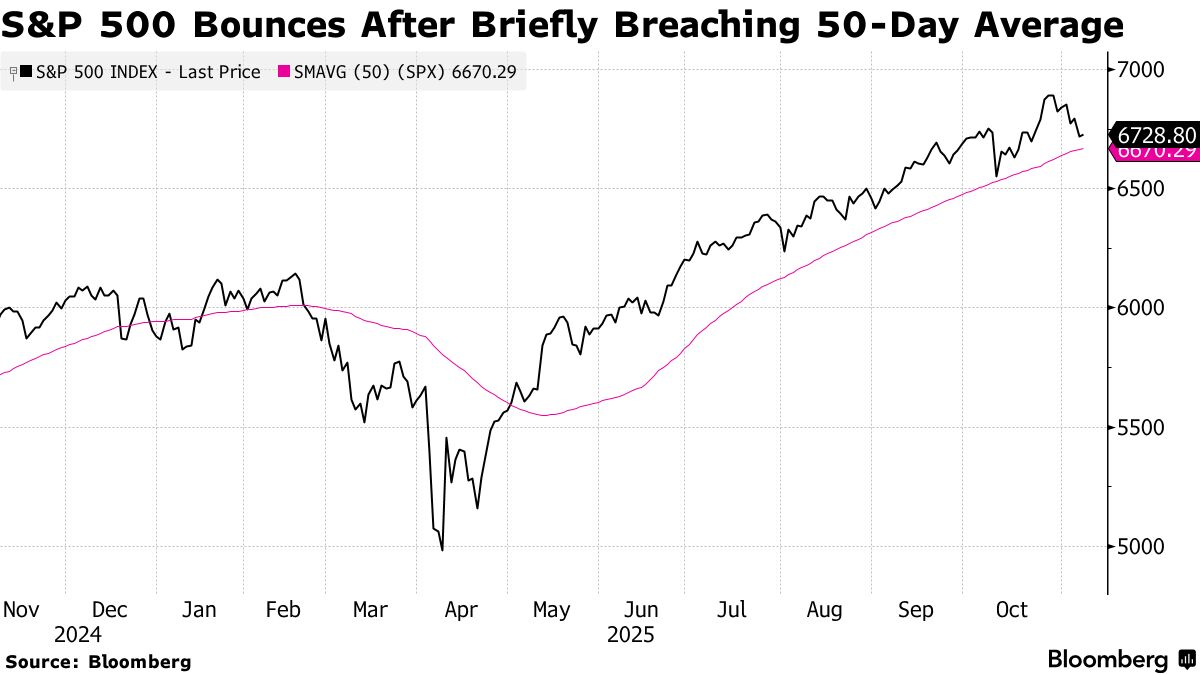

标普500指数上涨0.1%,此前曾测试了其50日移动平均线后反弹。10年期美国国债收益率几乎没有变化,为4.09%。美元下跌0.2%。比特币上涨约2.5%。

BMO资本市场的伊恩·林根表示:“即使华盛顿恢复运作的报告显示正在取得进展,并最终达成协议,数据扭曲现象也将在可预见的未来持续存在。”

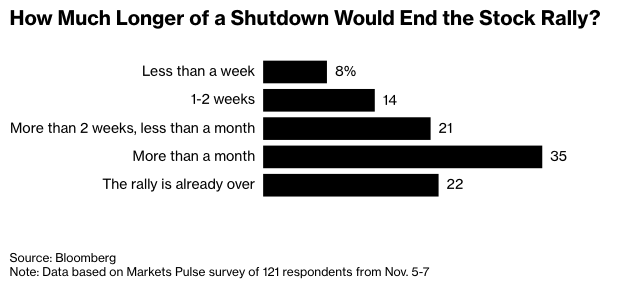

最新的Markets Pulse调查显示,如果美国政府停摆再持续一周或更长时间,美国股市可能会遭受更深的损失。

11月5日至7日进行的一项调查显示,在121名受访者中,14%的人认为,如果联邦政府停摆再持续一到两周,股市基准将结束其连创新高的势头。 五分之一的参与者表示,如果停摆时间超过两周,股市将面临更大的痛苦,而35%的人认为需要一个月的时间才能恢复。 约22%的人表示,自4月份反弹以来,股市的涨幅已经耗尽。

道明证券的策略师表示:“我们预计政府重启方面会有一些进展。虽然具体时间仍不清楚,但感恩节出行可能是一个底线。由于人手短缺,美国联邦航空局正在减少空中交通,美国航空公司也开始取消航班。与此同时,在政府停摆期间,数据收集问题日益令人担忧。”

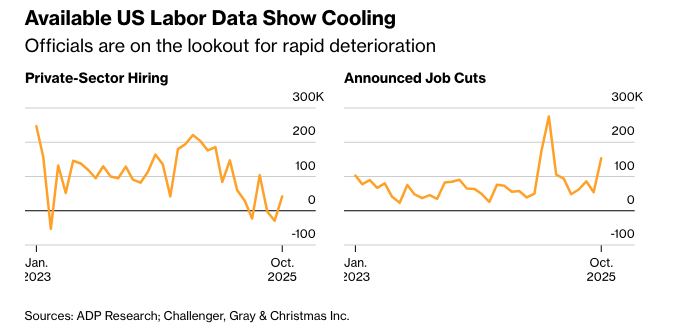

由于政府关门,周五没有就业报告发布,但GDS Wealth Management的Glen Smith表示,有足够的私人薪资和裁员数据表明劳动力市场正在降温。这种降温使得美联储在12月以及可能到2026年初的降息计划仍然有效。

Principal Asset Management的Seema Shah表示,即使2026年经济增长放缓至趋势水平,经济仍将保持上升轨道。

她说:“更大的担忧——也是美联储辩论的关键焦点——将是劳动力市场的健康状况。美联储将继续实施降息,以防止就业方面的任何疲软加速。市场的大部分乐观情绪都取决于决策者将维持某种程度的支持这一假设。”

贝莱德集团高管Rick Rieder是接替美联储主席杰罗姆·鲍威尔的候选人之一,他表示劳动力市场正在软化,应将利率降至3%。

“我们看到劳动力市场出现非常明显的疲软,”里德尔在接受彭博电视台采访时表示。“如果今天公布数据,我认为数据会反映出这一点。”

近几周,塔吉特公司宣布计划裁员1800人,约占其公司岗位的8%,这是其多年来首次重大重组。亚马逊公司表示将削减14000个公司岗位——此前其首席执行官警告称人工智能将缩减公司员工队伍——而派拉蒙天空之舞公司裁减了1000名员工。其他裁减公司岗位的公司包括星巴克公司、达美航空公司、CarMax公司、Rivian汽车公司和摩森康胜饮料公司。

富国银行投资研究所的詹妮弗·蒂默曼指出,政府停摆降低了对劳动力市场状况的可见度,而美联储官员们在下一个合适的政策步骤上变得更加分歧。

她说:“我们看到多种因素导致就业增长放缓。其中包括:经济活动放缓、疫情期间囤积劳动力现象的普遍解除、挥之不去的关税不确定性、依赖移民的行业劳动力短缺以及政府部门的联邦成本削减。”

尽管如此,蒂默曼仍然认为,现有数据与她的公司对2026年经济的建设性展望保持一致,即在年初会出现一段疲软期。

她总结道:“我们预计,已经在筹备中的与政策相关的顺风因素——包括减税、货币刺激和放松管制——将刺激经济增长在明年年初之后重新加速。”

由于美国政府关门,美联储官员不得不在缺乏关键经济数据的情况下做出最新的利率决策。政府重新开放后他们将收到的数据可能不会让下一次决策更容易。

随着时间一天天过去,10月份关于就业和价格的一些数据可能根本不会公布的可能性越来越大。这种不确定性将延长美联储官员之间的争论,即劳动力市场是否真的在加速疲软到足以证明在持续的通胀风险下,12月份再次降息是合理的——对于这个问题,他们已经存在分歧。

Wolfe Research 的 Chris Senyek 表示:“由于一些地区的劳动力市场正在软化,我们预计美联储将在 12 月的会议上降息。”“随着美国政府关门持续,一旦重新开放,我们认为未来几个月,负面的就业报告是市场面临的主要风险。”

虽然这不是他的基本预测,但在这种情况下,Senyek 预计市场会认为美联储“行动迟缓”,特别是如果央行决定在 12 月份保持利率不变的话。

SlateStone Wealth的Kenny Polcari表示:“劳动力市场的缓冲正在变得越来越薄弱。而劳动力缓冲变薄意味着:消费者支出放缓、消费者信贷压力加大、对紧缩金融环境的敏感性提高,以及盈利倍数扩张更难证明其合理性。”

对于华尔街来说,这意味着如果劳动力市场开始出现真正的裂痕,成长型股票的估值扩张故事将变得更加脆弱,他表示。

“简而言之:如果投资者对劳动力市场的信心减弱,仅凭良好的盈利无法支撑市场,”他总结道。

尽管近几天风险较高的资产受到焦虑情绪的困扰,但资金流动仍然对股市有利。

美国股票基金连续第八周出现资金流入,为今年以来最长的连续流入,但美国银行公司援引EPFR Global数据称,现金吸引了大部分资金流入。

Piper Sandler的Craig Johnson表示:“投资者应该优先考虑良好的风险/回报设置,可能是在本次牛市中的健康回调之后。”

交易员们正在思考股市在数月上涨后出现的潜在疲软时刻,但高盛集团的托尼·帕斯夸列洛表示,总体而言,市场似乎准备迎接进一步的上涨。

他本周表示:“我并不是说风险/回报极具吸引力,也不是说现在是增加大量额外风险的理想时机。展望未来,我认为风险的平衡仍然偏向多头。”

据 Janney Montgomery Scott 的丹·旺特罗布斯基称,随着标普 500 指数测试其 50 日移动平均线,现在的配置有利于反弹至下周。

他指出:“但是要小心,因为最近一系列创新高都伴随着动能低点。这表明在九月至十月期间购买力正在减弱,这可能预示着幅度或大或小的反转。”

目前,他仍在关注年底前是否会出现5%到10%的回调。

Navellier & Associates 的 Louis Navellier 表示:“这里的王牌是强劲的财报季。” 有明显的可能性,我们会回顾当前的标准普尔 500 指数价值,并认为其“是年底前真正的买入机会”。

公司要闻:

美国官员警告称,如果政府停摆持续,空中交通管制员短缺情况恶化,航班取消数量可能需要翻倍,这可能会在国家进入最繁忙的旅行季时加剧旅行中断。

苹果公司(Apple Inc.)的流媒体服务在周四晚间短暂中断,当时正值备受期待的新剧《Pluribus》首播,该剧由《绝命毒师》的创作者打造。

特斯拉公司(Tesla Inc.)首席执行官埃隆·马斯克表示,他预计中国将完全批准该汽车制造商的先进驾驶辅助功能,这些功能与在美国以“完全自动驾驶”为名销售的功能类似。

大约20家银行正在提供大约180亿美元的项目融资贷款,以帮助资助与甲骨文公司(Oracle Corp.)相关的数据中心园区的建设,这标志着最新的大型债务交易,以帮助资助人工智能的繁荣。

波音公司(Boeing Co.)正在向其位于南卡罗来纳州的787梦想客机工厂综合体投入超过10亿美元,旨在将其先进宽体飞机的月产量翻倍,原因是其销量激增。

KKR & Co.披露,由于一只亚洲私募股权基金表现不佳,该公司将收取一笔费用以偿还相关费用,尽管季度收益超出预期,但该公司股价周五暴跌。

PNC Financial Services Group Inc.再次提高了其计划中的分支机构投资,因为该银行正在美国增长最快的市场追逐存款。

康卡斯特公司(Comcast Corp.)是欧洲付费电视服务 Sky 的所有者,正在洽谈收购 ITV Plc 的媒体和娱乐部门,如果达成协议,将极大地撼动英国广播业格局。

美国最大的核电站所有者 Constellation Energy Corp. 几个月来一直在暗示要建造新的反应堆,投资者开始表现出不耐烦的迹象。

First Brands Group 获得了剩余的 6 亿美元破产融资,该公司律师表示,这对于防止该公司立即倒闭是必需的。

Sweetgreen Inc. 下调了全年展望,此前该公司第三季度业绩意外恶化,这家沙拉连锁店表示需求持续疲软。

Six Flags Entertainment Corp. 今年第二次下调了展望,并对其第三季度业绩计提了 15 亿美元的费用,此前该公司高估了其公园的业绩。

温蒂汉堡(Wendy's Co.)的销售额超出了预期,因为第三季度业绩下滑幅度小于预期,这是快餐业在现金短缺的消费者削减开支的情况下表现出色的又一个例子。

Intellia Therapeutics Inc. 股价下跌,此前该公司表示,一名患者在接受该公司基因编辑治疗的临床试验中死于肝损伤。

一项新的分析显示,Cigna Group 旗下的一家鲜为人知的销售仿制药的子公司收取的药品价格高于许多竞争供应商,这引发了人们对该公司在制定药品价格方面的作用的质疑。

Brookfield Asset Management 表示,由于创纪录的资金募集和资本部署,尤其是其基础设施、转型和信贷业务方面的资本部署,该公司第三季度收益创历史新高。

英国航空公司母公司 IAG SA 表示,其至关重要的北大西洋航线在第三季度出现了一些疲软,这对其未达预期的收益造成了影响,并导致该股跌幅创下自 4 月以来的最大。

在收购竞争对手 Mediobanca SpA 后,Banca Monte dei Paschi di Siena SpA 第三季度公布的利润好于预期,这提振了首席执行官 Luigi Lovaglio 的信心。

Cellnex Telecom SA 计划在明年年底前花费高达 5 亿欧元(5.76 亿美元)用于股票回购,较之前的承诺增加 2 亿欧元,因为它试图使该股票对投资者更具吸引力。

中国允许荷兰芯片制造商 Nexperia 再次从其在中国的业务部门出口,这为荷兰撤退并暂停其对这家中国拥有的公司的权力奠定了基础。

奥林巴斯公司(Olympus Corp.)的新任首席执行官鲍勃·怀特(Bob White)正在对这家总部位于东京的医疗设备制造商进行改革,此前该公司经历了一段艰难时期,其中包括他的前任因药物丑闻被罢免。

彭博策略师如是说...

“政府重新开放是市场启动年底反弹所需的催化剂,但确认仍需后续行动。周末的政治发展将为周一奠定基调。”

——迈克尔·鲍尔,宏观策略师

市场的主要变动:

股票

标普500指数上涨0.1%,截至纽约时间下午4点

纳斯达克100指数下跌0.3%

道琼斯工业平均指数上涨0.2%

MSCI全球指数几乎没有变化

彭博卓越七巨头总回报指数下跌0.9%

罗素2000指数上涨0.6%

货币

彭博美元现货指数下跌0.2%

欧元上涨0.2%至1.1566美元

英镑上涨0.2%至1.3163美元

日元下跌0.2%至每美元153.43日元

加密货币

比特币上涨2.3%至103,422.11美元

以太币上涨3.9%至3,456.17美元

债券

10年期美国国债收益率几乎没有变化,为4.09%

德国10年期国债收益率上升2个基点至2.67%

英国10年期国债收益率上升3个基点至4.47%

2年期美国国债收益率几乎没有变化,为3.56%

30年期美国国债收益率上升2个基点至4.70%

商品

西德克萨斯中质原油上涨0.7%至每桶59.85美元

现货黄金上涨0.7%至每盎司4,003.75美元