投资者对美元汇率波动的预期已降至去年总统大选前的最低水平。

上月,美联储降息,但警告称下次降息并非“必然之事”,美元因此受到提振。(© AP)

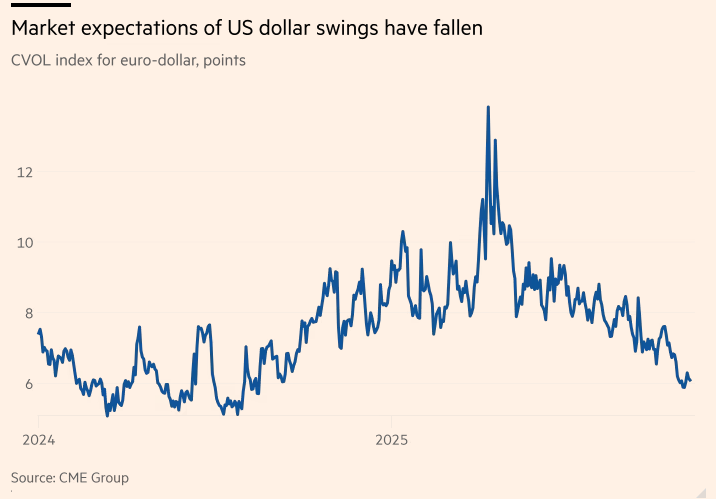

货币市场已经摆脱了今年早些时候引发剧烈波动的“特朗普冲击”,衡量美元波动性的指标已跌至美国总统大选前的水平。

芝加哥商业交易所集团(CME Group)提供的指数显示,市场对美元兑欧元和日元汇率波动的预期在唐纳德·特朗普去年11月当选后飙升,但本月已跌至一年多来的最低水平。

与此同时,衡量美元兑一篮子货币(包括英镑和欧元)的美元指数,已经收复了今年年初的部分跌幅,交易价格接近特朗普胜选前开始上涨时的水平。

投资者和分析师表示,与欧盟和中国等美国主要贸易伙伴达成的一系列关税协议,已经消除了市场的波动性,而美国经济在应对关税方面,也比许多人预期的要好。与此同时,各大央行正接近降息周期的尾声,这也减少了市场不稳定的另一个来源。

荷兰国际集团(ING)市场研究主管克里斯·特纳(Chris Turner)表示:“世界正在学会与特朗普共存。投资者已经学会用怀疑的眼光看待新闻头条。”

美元在美国大选前走强,这押注(被称为“特朗普交易”)认为共和党的贸易和税收政策将增强世界最大经济体及其货币的实力。

但随着特朗普四月份的关税声明撼动了货币市场,这种情况急剧瓦解,当月外汇日交易量创下近10万亿美元的纪录。

对贸易战对国内经济的影响以及对美联储独立性的担忧,导致美元指数跌至自上世纪70年代以来最糟糕的年初表现。

但自夏季以来,美元逐步走高,这得益于美国股市的上涨,该上涨推动华尔街创下纪录新高,直到本周科技股的回调。一些大型基金经理认为对美国资产的担忧过度了。

PGIM全球债券主管罗伯特·蒂普表示:“尽管人们都在谈论美国例外论的终结,但如果你放眼全局,美元在过去几年里一直是一种强势货币。” 他认为,美元今年的下跌代表着“牛市中的一次修正”,而不是“终结的开始”。

德意志银行的乔治·萨拉维洛斯本周在一份报告中写道,波动率预期崩塌表明市场认为“‘特朗普冲击’已经结束”,他指出贸易紧张局势缓和,且财政政策处于“自动驾驶”状态。

“特朗普总统还能做什么来冲击市场?我们自己也很难给出答案。”

分析师表示,由于美国历史上持续时间最长的政府停摆,缺乏美国宏观经济数据也削弱了美元和美国国债市场的波动性。

由于投资者缺乏关于通胀、劳动力市场和消费者支出的全面数据信息,他们一直避免建立大规模头寸。自政府停摆开始以来,衡量国债市场波动率的指标——洲际交易所的MOVE指数——已跌至四年来的低点。

美元也受到了上个月美联储会议的提振,美联储在会上降息,但警告称下次降息并非“必然结论”。 降息步伐放缓通常会支撑该货币。

投资者表示,这表明该货币现在正在对货币强势的传统决定因素做出反应,主要是各国之间的利率差异。 ING的特纳表示:“我们已经回到了更传统的货币驱动因素。”

芝商所的独立数据显示,对美元看涨期权的需求(押注美元将走强)超过看跌期权的幅度是自2月份以来最大的。

一些基金经理表示,美元正在重新获得其作为投资组合稳定器的传统角色,因为它往往在全球压力时期走强:这种品质在特朗普4月份的关税攻势之后,随着美元与风险资产一同下跌时受到了质疑。

Allspring Global Investments的投资组合经理Rushabh Amin表示,年初“更像是一种反常现象,而非趋势”。 “我们认为美元将继续发挥投资组合多元化的作用,特别是对于外国投资者而言。”

原文链接: https://www.ft.com/content/c81711f8-c5df-464b-95cc-3e66f86ee989