科技股领涨的反弹势头减弱,由于华尔街对即将公布的大量经济数据持谨慎态度,以及对美联储在12月降息能力存在担忧,股市涨势消退。债券下跌。

美国历史性的停摆结束带来的缓解情绪让位于本周的波动,因为多位美联储官员的讲话降低了市场对政策放松的押注。人工智能等受动量交易者青睐的热门领域剧烈震荡。比特币在2025年的涨幅几乎为零。标普500指数短暂抹去1.4%的跌幅后,收盘几无变动。英伟达公司在财报公布前上涨。

股市反弹势头减弱。摄影师:Michael Nagle/彭博社

自四月份暴跌以来,降息前景利好美国企业,加上人工智能蓬勃发展的前景,推动了股市的迅猛上涨,使得许多交易员忽略了高估值,继续追逐市场上涨。

大多数大型科技公司的盈利都符合或超出预期,尽管借贷成本的走向前景不明朗。随着英伟达准备在周三公布财报,期权交易员预计其股价将出现6.2%的波动,无论涨跌——这是其一年来最高的隐含波动幅度。

Capital.com的Kyle Rodda表示:“其财报将是对市场和人工智能交易的巨大考验,可能会缓解对人工智能估值的担忧,或者极大地加剧这些担忧。”

同样在下周,沃尔玛和塔吉特等大型零售商将公布业绩,这将提供对消费者支出状况的解读——消费者支出是美国经济的主要引擎。

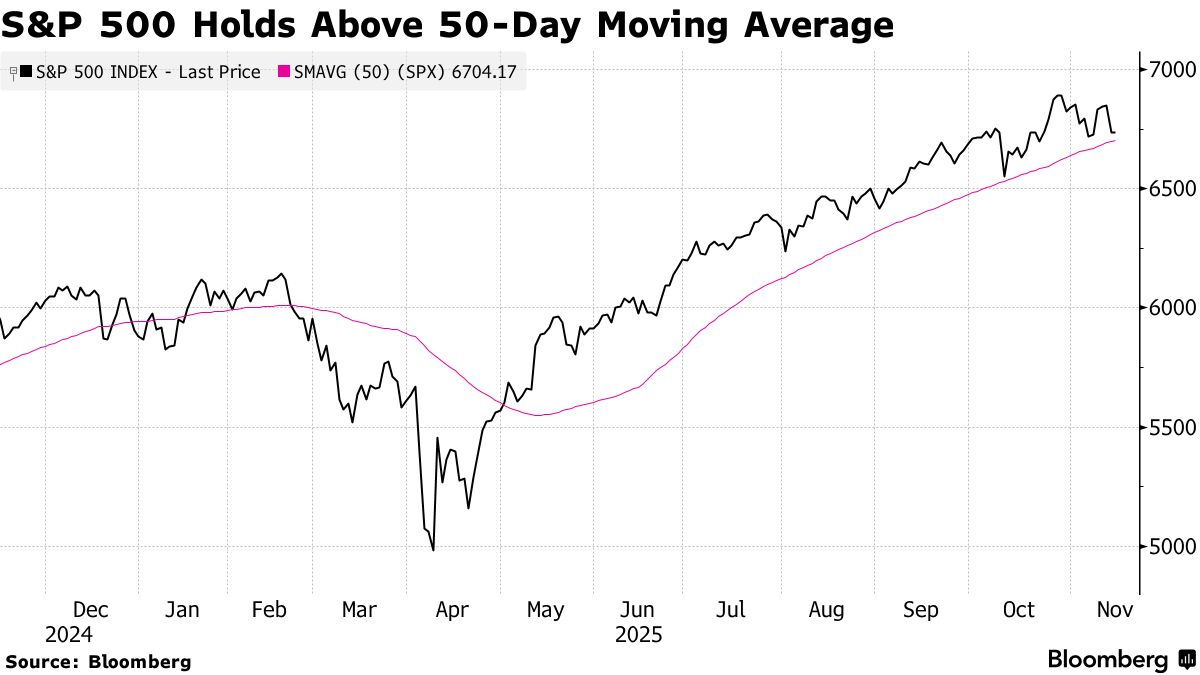

标普500指数在短暂跌破50日移动平均线后,守住了这一水平。一项衡量超大型股的指标停止了三天的下跌。

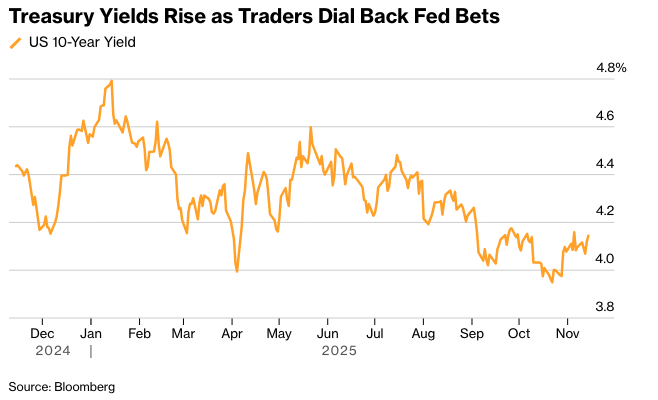

10年期美国国债收益率上升3个基点,达到4.15%。由于对预算的猜测加剧了对该国财政状况的担忧,英国市场受到打击。由于从俄罗斯到伊朗的地缘政治风险加剧,石油价格上涨。

“股市可能在此处反弹,但最近逢低买入者屡屡受挫,因此恢复信心可能需要缓慢回升,” Explosive Options 的创始人 Bob Lang 表示。

我们还看到本周资金明显轮动至医疗保健和主要消费必需品板块——根据 Mahoney Asset Management 的 Ken Mahoney 的说法,这些板块看起来已经触底。

他说:“如果你从事人工智能行业或持有相关股票,这并不是你想看到的景象。这是一种独特的境况,感觉就像某些股票进入了迷你熊市,即使标普500指数距离其高点并不远。”

摩根士丹利财富管理市场研究与策略团队主管丹尼尔·斯凯利表示:“最近市场发生的事情甚至算不上一次科技股崩盘,但可能算得上是一场小小的科技股清算。”

他说,最近的波动并没有改变他对人工智能领导地位的长期看涨观点。但他补充说,医疗保健仍然是市场主要被忽视的故事之一。

Piper Sandler的Craig Johnson认为,股票广度的恶化仍然是一个持续存在的问题,这表明需要采取更具战术性的防御姿态和行业轮动。

不过,标普500指数仍然设法保持在过去50天的平均价格之上。Johnson指出,如果未能做到这一点,可能会引发更深的回调。

SimCorp的Melissa Brown表示:“总的趋势是逢低买入,这可能会提供喘息之机。散户投资者可能会暂时受到惊吓,但如果他们相信推动许多遭受重创的股票的长期故事仍然完好无损,他们可能会重新入场。”

Brown指出,真正的反弹可能需要等到政府数据再次开始发布,投资者才能更好地了解经济和通胀的状况。

“但只有在经济持续增长且通货膨胀不发生的情况下,才能算是复苏。”

随着劳动力市场和通胀报告的回归,Nationwide的马克·哈克特认为,基本面因素应有助于区分真正的趋势和情绪驱动的抛售,从而使近期的回调更像是重置而非转折点。

一大批美联储官员对12月降息的必要性表示怀疑,甚至直接反对降息。目前尚不清楚他们是否能够说服足够多的联邦公开市场委员会(FOMC)投票成员,因为他们中的一些人担心就业疲软。

在他们发表评论之前不到一个月,主席杰罗姆·鲍威尔警告说,12月降息远非“板上钉钉”。

市场已经注意到所谓“通胀鹰派”的大量言论。投资者已将12月降息的概率降至50%以下。在美联储10月会议之前,他们几乎完全预期会降息。

Evercore的克里希纳·古哈表示:“围绕12月降息的艰难但例行的争论,可能会演变成美联储的治理危机,其影响将远远超出是否降息本身。如果没有有限的数据带来奇迹般的澄清,鲍威尔将陷入困境。我们呼吁保持冷静和妥协。”

古哈表示,他仍然倾向于“激进降息”,但这种可能性已经降低。

道明证券的 Gennadiy Goldberg 表示:“我们预期10月份就业报告表现温和,且10月份核心CPI通胀受控,这将平息联邦公开市场委员会 (FOMC) 内部的争论,有利于再次降息25个基点。 尽管如此,这项决定可能存在争议,很可能会出现更多鹰派异议。”

尽管本周美联储官员言辞谨慎,但瑞银全球财富管理的 Ulrike Hoffmann-Burchardi 表示,任何决定最终都将取决于数据。

她指出,即使官方10月份就业报告不包括失业率,工资单数据仍应能很好地表明劳动力市场的健康状况。她补充说,如果通胀保持在可控范围内,一些私人数据以及情绪调查也应该允许美联储继续其降息周期。

随着交易员准备迎接大量将影响美联储前景的经济数据,本周的避险情绪加剧了比特币的抛售,此前比特币在10月初创下历史新高。

最大的数字资产跌破 95,000 美元。 CoinGecko 数据显示,在 10 月 10 日发生 190 亿美元的清算后,加密货币市场仍然面临压力,这反过来又抹去了所有加密货币总市值的超过 1 万亿美元。

公司要闻:

Alphabet Inc.旗下谷歌计划投资400亿美元在德克萨斯州新建三个数据中心,以扩大其在该州的业务,与此同时,OpenAI和Anthropic PBC等竞争对手也在该州规划数十亿美元的投资。

在面临近30亿欧元(34亿美元)的反垄断处罚后,谷歌已提出调整其广告技术产品以平息欧盟的命令,但并未达到监管机构希望的部分拆分的要求。

由于投资者和贷款机构感到不安,纷纷采取对冲措施,以防范软件巨头甲骨文公司投入数十亿美元于人工智能领域,因此,保护甲骨文公司债务免于违约的成本飙升至2021年以来的最高水平。

应用材料公司(Applied Materials Inc.)上季度销售额下滑,并预测本季度将再次下滑,但这家芯片设备制造商预计需求将在2026年下半年有所改善。

沃尔玛公司首席执行官董明伦(Doug McMillon)将在2月份退休。他领导这家大型零售巨头进入互联网时代已超过十年。 他将由美国区负责人约翰·弗纳(John Furner)接替,弗纳长期以来一直被视为当然的继任者。

华纳兄弟探索公司(Warner Bros. Discovery Inc.)修改了首席执行官大卫·扎斯拉夫(David Zaslav)的合同,以确保即使这家媒体公司被出售,他的股票期权仍然有资格归属。

默克公司(Merck & Co.)同意收购生物技术公司Cidara Therapeutics Inc.,该公司正在开发一种流感治疗药物,这是该公司为弥补其重磅抗癌药物Keytruda即将到期的专利损失而进行的持续努力的一部分。

百时美施贵宝公司(Bristol Myers Squibb Co.)股价下跌,原因是其最重要的实验性药物之一似乎不太可能使患有心脏并发症的患者受益,这是该制药公司产品线的又一次挫折。

波音公司(Boeing Co.)有望赢得迪拜航空(Flydubai)的大部分单通道飞机大订单,尽管空中客车公司(Airbus SE)仍有一线希望从这家从未向这家欧洲飞机制造商订购过飞机的航空公司那里抢夺一些业务。

据知情人士透露,阿联酋航空(Emirates)计划使用SpaceX的星链(Starlink)升级其机队的机载Wi-Fi,即使该服务目前尚未获得政府批准。

贝莱德公司(BlackRock Inc.)已同意支付高达20亿欧元(23.3亿美元)的费用,与西班牙工程公司ACS SA成立一家数据中心合资企业。

知情人士称,美国铁塔公司(American Tower Corp.)和欧洲收购公司EQT AB是正在考虑竞购法国铁塔公司TDF Infrastructure的各方之一。

第一品牌集团(First Brands Group)的一群债权人要求为发行了近25亿美元表外债务的公司部门设立新的独立顾问,声称利益冲突可能会扰乱这家汽车零部件制造商庞大的破产案件。

全球最大的肉类供应商JBS NV报告称,由于牛只短缺继续冲击该部门的利润率,其美国牛肉业务出现季度运营亏损。

伦敦一位法官裁定,必和必拓集团(BHP Group Ltd.)有责任赔偿巴西一场毁灭性的大坝溃坝事故的数十万名受害者,这场灾难发生十年后,该公司正朝着可能数十亿美元的赔偿金迈进。

Nu Holdings Ltd.表示,该公司在巴西开始部署的人工智能功能帮助这家金融科技公司提高了部分客户的信用卡额度,从而提高了第三季度的收入和利润。

由于投资者关注该公司预计将在本月底恢复采矿业务的预测,西格玛锂业公司(Sigma Lithium Corp.)的股票上涨,尽管该公司又经历了一个季度的现金消耗、销售额和产量下降。

德国保险公司安联集团(Allianz SE)提高了全年利润预期,此前第三季度盈利上升,这得益于其财产意外保险和资产管理业务的推动。安联集团拥有债券管理公司太平洋投资管理公司(Pacific Investment Management Co.)。

西门子能源公司(Siemens Energy AG)大幅提高了其中期财务目标,原因是燃气轮机和数据中心设备需求强劲,以及其Gamesa风力涡轮机部门的重组进展。

历峰集团(Richemont)的销售额攀升,原因是美国和中国的购物者抢购了该奢侈品集团昂贵的卡地亚(Cartier)和梵克雅宝(Van Cleef & Arpels)珠宝。

捷豹路虎汽车公司(Jaguar Land Rover Automotive Plc)季度亏损5.59亿英镑(7.35亿美元),并下调了业绩指引,此前一次网络攻击暂时停止了英国最大汽车制造商的生产。

以下是市场主要变动:

股票

截至纽约时间下午 4 点,标普 500 指数几乎没有变化

纳斯达克 100 指数几乎没有变化

道琼斯工业平均指数下跌 0.7%

MSCI 世界指数下跌 0.3%

彭博卓越七巨头总回报指数上涨 0.2%

罗素 2000 指数上涨 0.2%

货币

彭博美元现货指数几乎没有变化

欧元下跌 0.1% 至 1.1621 美元

英镑下跌 0.2% 至 1.3169 美元

日元几乎没有变化,为每美元 154.53 日元

加密货币

比特币下跌 4.1% 至 94,701.4 美元

以太币下跌 1% 至 3,147.81 美元

债券

10 年期美国国债收益率上升 3 个基点至 4.15%

德国 10 年期国债收益率上升 3 个基点至 2.72%

英国 10 年期国债收益率上升 14 个基点至 4.57%

2 年期美国国债收益率上升 2 个基点至 3.61%

30 年期美国国债收益率上升 4 个基点至 4.75%

商品

西德克萨斯中质原油上涨 2.1% 至每桶 59.90 美元

现货黄金下跌 2.2% 至每盎司 4,080.36 美元