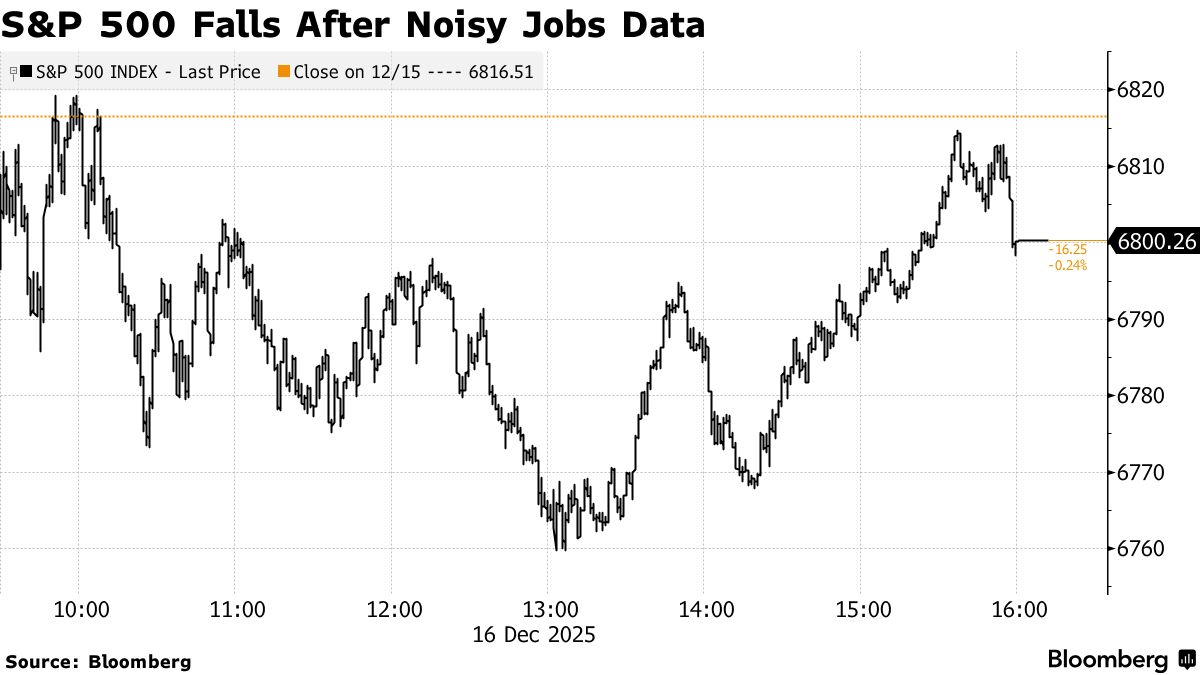

美国就业市场出现疲软迹象,但并未迅速恶化,这使得交易员们不愿增加对美联储近期降息的押注,股市下跌,债券表现不稳。

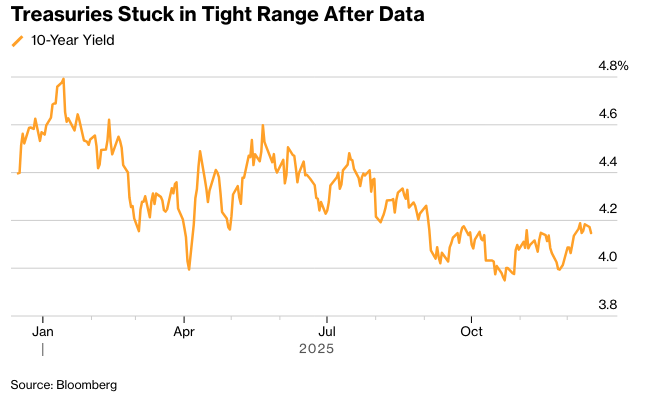

由于数据受到美国历史上最长政府停摆的部分影响,这份嘈杂的报告被交易员们谨慎对待。标普500指数连续第三天下跌。美国国债收益率小幅下降,互换市场暗示美联储一月份降息的概率仅为20%。市场已充分消化了2026年中期降息的可能性。

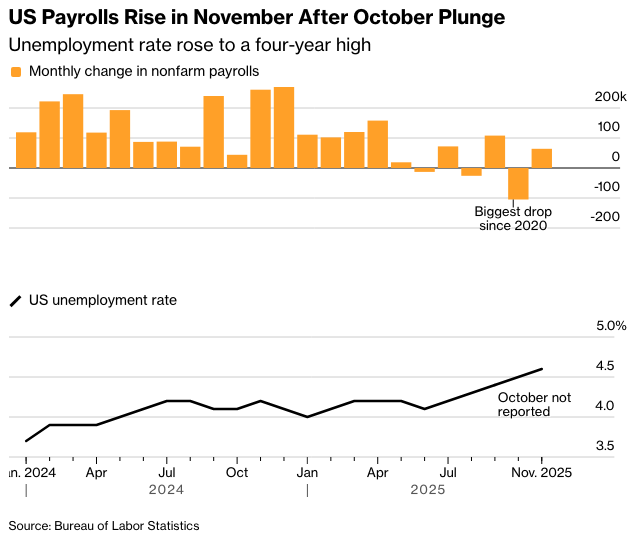

由于联邦政府部门就业人数减少,11月份非农就业人数增加6.4万人,而10月份减少了10.5万人。上个月失业率升至4.6%,持续上升,许多失业的美国人难以找到新工作。

股市在就业数据公布后下跌。摄影:迈克尔·内格尔/彭博社

“这份报告包含足够的疲软迹象,可以证明之前的降息是合理的,但它几乎不支持未来更大幅度的宽松政策,”Brandywine Global的凯文·奥尼尔表示。

高盛资产管理的凯·黑格认为,鉴于目前存在的干扰因素,美联储不太可能对这些数据给予过多关注。

黑格指出:“1月初发布的12月份就业数据报告,将在下次会议之前发布,可能会成为美联储更具意义的指标。”

摩根士丹利财富管理的艾伦·曾特纳指出,虽然这份就业报告对于那些希望美联储在2026年采取鸽派路线的人来说是一份“礼物”,但没有迹象表明整体经济已经脱轨。

数据显示,由于汽车经销商的销售额下降,抵消了几个类别中的稳健支出,美国10月份零售销售额几乎没有变化。

尽管大多数大型科技股上涨,但标准普尔500指数下跌了0.2%。10年期美国国债收益率下降2个基点至4.15%。美元几乎没有变化。 西德克萨斯中质原油跌至每桶55美元左右。

在Glenmede公司,杰森·普莱德表示,投资者应避免过度推断“异常嘈杂的就业报告”所释放的信号。

他说:“今天的报告可能加强了进一步放松政策的理由。”“然而,在2025年底进行了三次降息之后,美联储可能会花几个月的时间来消化新的数据,然后再决定下一步行动。”

道明证券的奥斯卡·穆尼奥斯和根纳季·戈德堡认为,今天的就业报告并没有改变美联储官员的整体思路。

他们表示:“美联储很可能不会理会10月/11月的就业数据,而是会等到基于更可靠的12月报告作出更明智的评估。”

美联储上周连续第三次降息,以支持主席杰罗姆·鲍威尔所称的“逐渐降温”的劳动力市场,并应对进一步放缓的“重大”风险。然而,美联储官员对于明年是否需要进一步降息存在分歧。

Evercore的克里希纳·古哈表示:“我们对10月部分和11月完整的就业报告持乐观态度,而非悲观态度,更重要的是,我们认为美联储也会如此。具体来说,我们认为这并不足以促使近期再次降息。”

古哈重申,在他的预测中,要到6月份才会再次降息。

他表示:“从现在到那时,鲍威尔及其团队将是务实的,但会更加依赖传统的数据。而且数据必须比预期差得多,才会导致再次降息。”

美国银行(Bank of America Corp.)的一组经济学家和策略师在一份报告中表示:“我们同意市场的观点,认为今天的数据流影响不大。每一个数据点,无论是鹰派还是鸽派,都有其局限性。总的来说,我们认为美联储在做出政策决定之前,完全可以等待12月份的数据。”

在摩根大通,Michael Feroli 表示,11 月份的家庭调查数据更值得怀疑,但失业率可能持续上升仍然令人有些担忧。

“我们仍然认为这些担忧将促使美联储在 1 月份再次降息,尽管这个判断将取决于更清晰的 12 月份就业报告是否表明劳动力市场出现越来越多的闲置,”他说。

Plante Moran Financial Advisors 的 Jim Baird 认为,这份就业报告充其量是对劳动力经济喜忧参半的评价,既没有一落千丈,也没有重获动力——这是一个中间地带,但仍然远未达到“不太热,不太冷”的金发姑娘经济状态。

太平洋投资管理公司的 Tiffany Wilding 说:“我们的基本预期没有改变,而且美联储也不太可能改变。 尽管受到政策冲击,经济仍保持弹性增长,劳动力市场保持稳定,将在 2026 年上半年获得新的刺激措施。”

卡森集团的瑞安·德特里克表示:“最近的就业数据并没有引起太大的震动。我们之前认为劳动力市场正在走弱。不过,这份报告里包含了对各方都有利的信息,因为11月份的就业数据好于预期,这可能暗示着夏季后的疲软期正在结束。”

底线是,德特里克表示:这继续为美联储在2026年采取鸽派立场提供了掩护。

Strategas的唐·里斯米勒说:“有数据,但没有明确性,这种情况与美联储1月份暂停加息相符。”

Janus Henderson Investors的亚当·赫茨认为,仅凭这份报告不应显著改变对美联储降息路径的预期,也没有低到足以对风险资产造成新的下行压力。

TradeStation的戴维·罗素表示:“较高的失业率可能看起来对利率是鸽派的。然而,这是由政府部门裁员造成的,而不是周期性经济疲软造成的。在三次降息之后,这些数据几乎没有推动作用,尤其是在决策者知道刺激措施即将出台的情况下。”

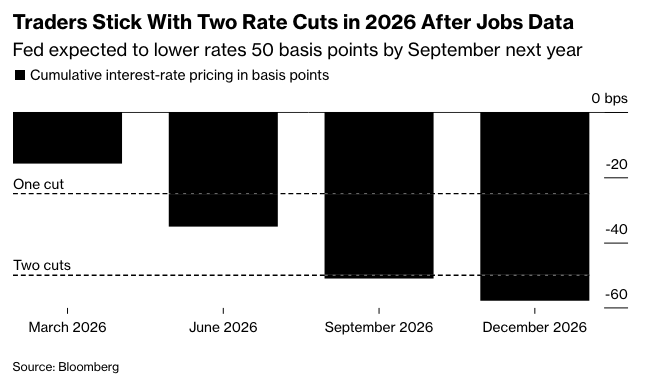

交易员坚持他们认为美联储明年将两次下调政策利率四分之一个百分点的预期,比美联储官员的预测中值多一次。

加拿大蒙特利尔银行资本市场 (BMO Capital Markets) 的伊恩·林根 (Ian Lyngen) 指出,债券市场的盘整主题成功经受住了顶级数据发布的考验。

他说:“不仅区间得以维持,价格走势本身也明显震荡,国债最初上涨,然后熊市趋陡,最终企稳,收益率当天略有下降。” “当我们考虑未来的货币政策影响时,脑海中迅速浮现出 ‘这什么也没改变’ 这句话。”

“今天的數據描繪了一幅經濟正在喘息的畫面,” Bolvin Wealth Management Group 的 Gina Bolvin 說。“就業增長仍在維持,但裂縫正在形成。消費者仍在站立,但不再衝刺。”

Bolvin 說,這種組合給予聯準會更多在沒有恐慌的情況下轉向的自由,也給投資者一個理由去關注品質、收益和長期主題,而不是短期噪音。

“我們正在進入一個選股比以往任何時候都更重要的市場環境,”她說。

eToro 的 Bret Kenwell 認為,投資者不應為就業市場的顯著惡化而歡呼,因為這將直接影響經濟和企業盈利。

“如果我們看到消費者持續強勁,且勞動力市場在 2026 年趨於穩定,那麼這可能是美國股市又一個強勁的一年,”他說。

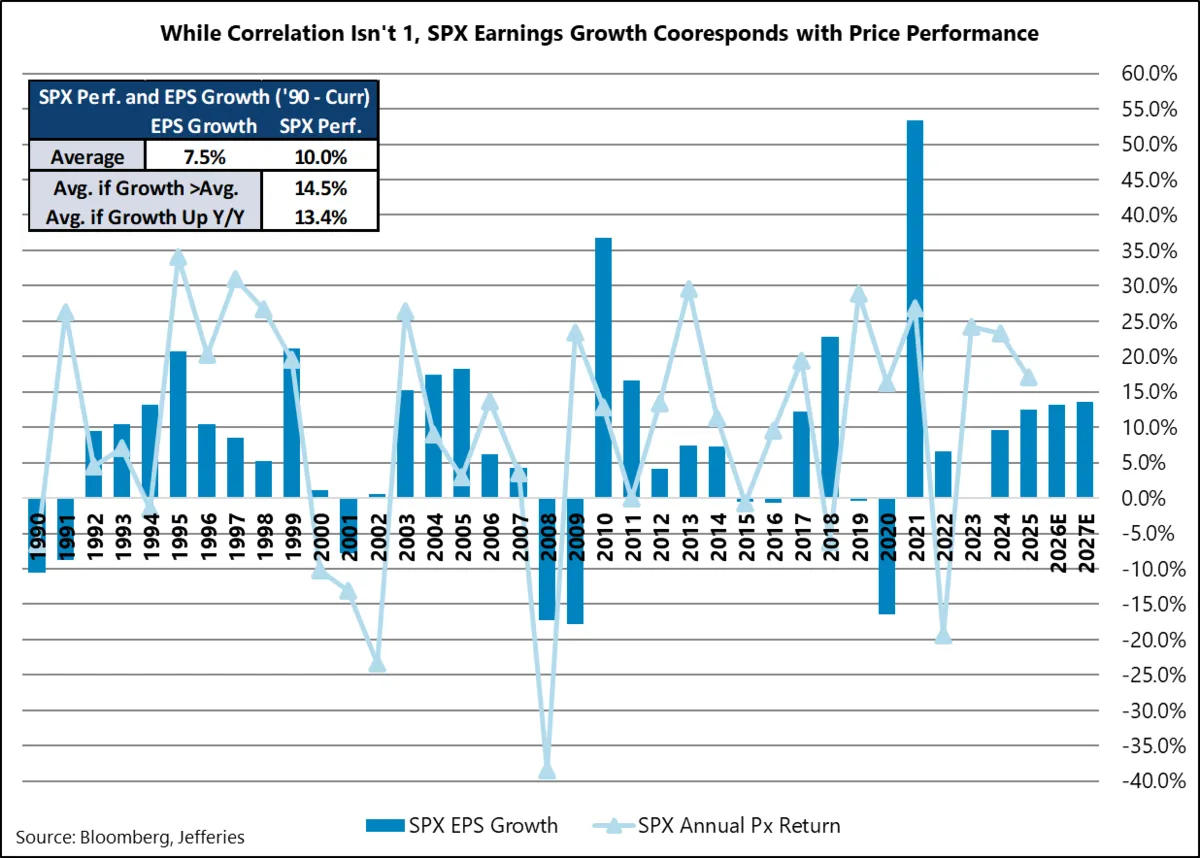

杰富瑞来源:杰富瑞

瑞银全球财富管理的乌尔里克·霍夫曼-布查尔迪表示:“我们的观点仍然是,美联储很可能在明年第一季度再次降息25个基点,为风险资产提供有利的环境。但随着市场评估新的数据,波动性可能会加剧,我们认为投资者应该重新审视构建稳健投资组合的一些基本原则。”

根据美国银行的月度调查显示,货币基金经理们准备以对经济增长、股票和大宗商品等所有领域充满信心的姿态迎接新年。

策略师迈克尔·哈特内特表示,这种乐观情绪在本世纪仅出现过八次。尽管如此,统计数据表明,人们对美国科技股的估值仍存在挥之不去的担忧,人工智能泡沫仍然被视为最大的尾部风险。

与此同时,卖方分析师的信息是,美国企业仍然有增长的动力。

杰富瑞汇编的数据显示,他们的综合自下而上目标价表明,标普500指数的收入增长速度将在2027年之前逐年加快。这将转化为连续三年两位数的盈利扩张。

公司要闻:

辉瑞公司预测明年销售额增长甚微甚至没有增长,这是一个警告信号,因为这家制药商正努力通过一系列代价高昂的收购来重建其重磅药物产品线。

卡夫亨氏公司任命了一位新的首席执行官,前Kellanova首席执行官史蒂夫·卡希拉内将于1月1日接替卡洛斯·阿布拉姆斯-里维拉的职位。

据德国新闻社DPA报道,特斯拉公司计划最早于2027年在其柏林郊外的工厂启动电池生产。

Truist Financial Corp.表示,将在一项新计划下回购高达100亿美元的股票。

Visa公司正在向稳定币结算开放其美国网络,扩大了与加密货币相关的产品和服务,这得益于特朗普第二任政府下放松的监管环境。

抵押贷款巨头房地美宣布,肯尼·M·史密斯将于12月17日生效担任首席执行官,这位前德勤咨询有限合伙公司副董事长将在特朗普政府长期承诺的股票出售之前担任关键职位。

据知情人士透露,阿波罗全球管理公司正在探索可能出售其航空子公司Atlas Air Worldwide Holdings Inc.。

Mozilla Corp.提升了其Firefox网络浏览器的负责人为公司首席执行官,该公司正试图将自己定位为大型科技公司的独立、注重隐私的替代方案。

Databricks正在筹集超过40亿美元的新一轮融资,该轮融资对这家软件公司的估值为1340亿美元,这是又一个例子,表明一些科技公司如何在不上市的情况下实现大规模扩张。

纽约州最大的医院系统之一Northwell Health Inc.与一家主要的工会签署了一项协议,旨在降低成本并扩大其在纽约地区成员对数千名医生的访问权限。

唐纳德·特朗普总统起诉英国广播公司(BBC),索赔至少100亿美元,原因是去年一部纪录片中存在误导性剪辑,该剪辑给人一种印象,即他在2021年1月6日其支持者袭击美国国会大厦之前的演讲中直接呼吁暴力。

古驰所有者开云集团(Kering SA)将其在纽约一处房产的股份出售给法国投资基金Ardian,将获得6.9亿美元,这是该时尚集团为减少债务而做出的努力的一部分。

泰晤士水务公司推迟了本月向其高级管理人员支付近250万英镑(340万美元)奖金的计划,屈服于压力,不在公司被列为英国污染最严重的供应商之一的情况下奖励员工。

以下是市场的主要变动:

股票

标普500指数截至纽约时间下午4点下跌0.2%

纳斯达克100指数上涨0.3%

道琼斯工业平均指数下跌0.6%

MSCI世界指数下跌0.4%

彭博美股七巨头总回报指数上涨0.8%

罗素2000指数下跌0.4%

货币

彭博美元即期指数几乎没有变化

欧元几乎没有变化,为1.1748美元

英镑上涨0.4%至1.3424美元

日元兑美元上涨0.3%至154.77日元

加密货币

比特币上涨1.6%至87,584.17美元

以太币几乎没有变化,为2,943.4美元

债券

10年期美国国债收益率下降2个基点至4.15%

德国10年期国债收益率几乎没有变化,为2.84%

英国10年期国债收益率上升2个基点至4.52%

2年期美国国债收益率下降2个基点至3.48%

30年期美国国债收益率下降3个基点至4.82%

商品

西德克萨斯中质原油下跌3%至每桶55.13美元

现货黄金几乎没有变化