一位交易员在纽约的纽约证券交易所(NYSE)交易大厅工作。摄影师:Michael Nagle/彭博社

美国股市明年预计将继续保持紧张态势,投资者一方面害怕错过人工智能(AI)的上涨行情,另一方面又担心这只是一个随时可能破裂的泡沫。

在过去的18个月里,股市的特征是大规模抛售和快速反转。这种趋势很可能延续到2026年,一些策略师预计人工智能将遵循过去技术革命的繁荣与萧条周期。

处于人工智能投资热潮中心的技术公司具有巨大的影响力。虽然该集团与标准普尔500指数其他成分股之间的差异,在2025年帮助抑制了整个市场的实际波动率,因为科技股的上涨抵消了其他领域的下跌,但投资者警惕芯片公司出现失误并蔓延开来。这将导致芝加哥期权交易所波动率指数(VIX)等波动率指标飙升。

瑞银集团衍生品策略师基兰·戴蒙德表示:“总体而言,2025年是轮动和窄幅领先的一年,而不是广泛的风险偏好与风险厌恶的一年。这有助于将隐含相关性水平拖至历史低位,反过来,每当我们看到宏观驱动因素再次占据主导地位时,VIX就面临着持续出现超额波动的风险。”

股市上涨的规模之大,使得基金经理们对泡沫的担忧成为首要问题,美国银行最近的一项调查显示。但另一个担忧是,如果股市还有上涨空间,错失良机的经典风险——可能会惩罚任何过早撤退的人。

策略师预计2026年股市波动性将受到支撑,主要是因为资产泡沫在膨胀时往往会变得更加不稳定。因此,他们表示,投资者应该预期偶尔会出现超过10%的下跌,但随着交易员意识到泡沫尚未破裂,股市会以创纪录的速度迅速反弹。

对瑞银策略师来说,人工智能繁荣是继续还是破灭,使得持有那些从科技股集中的纳斯达克100指数波动性上涨中获利的合约,成为押注这场交易双方的关键。瑞银美国股票衍生品研究主管 Maxwell Grinacoff 表示,无论哪种情况,对该指数的波动性押注表现都更好,并补充说,可以使用跨式期权或场外交易掉期来构建方向中性的交易。

格里纳科夫表示,买入纳斯达克100波动率,同时卖出标普500波动率是“我未来一年最有信心的交易”。

在喧嚣时刻之间,可能会有较长的平静期。摩根大通(JPMorgan Chase & Co.)的策略师表示,波动率正受到技术和基本面因素(抑制波动率)以及宏观因素(支持高于平均水平的波动率)的拉扯。他们认为,虽然2026年VIX指数的中位数水平将保持在16至17左右,但风险规避时期将会推动该指数飙升。

花旗集团(Citigroup Inc.)英国、欧洲、中东和非洲机构结构负责人Antoine Porcheret表示,另一个影响期权定价的技术因素是投资流动的不平衡,这将导致2026年波动率曲线更加陡峭。

“在曲线的短端,来自散户和机构的供应都很多——量化投资策略(QIS)和波动率套利策略出现了显著增长,这种情况很可能会在明年加剧,”他说。“在长端,有对冲需求,这将保持长端的较高水平,因此可以预期会出现陡峭的收益率曲线。”

流行的离散交易——即押注更高的个股波动率和更小的指数波动——很可能在年初特别受欢迎,投资者会采用新版本的策略。一些基金现在正在采取相反的立场,他们认为这种交易已经变得过度拥挤。

“分散交易现在非常流行,已经人满为患,” 总部位于旧金山的波动率基金公司 QVR Advisors 的管理合伙人兼联席首席投资官 Benn Eifert 说,“我们正在做反向分散交易。”

瑞士对冲基金公司 Adapt Investment Managers 的首席投资官 Alexis Maubourguet 表示,公司需要更具创意,才能从分散策略中榨取回报。寻求更多优势的投资者将会探索各种变体。

“分散交易现在是一种广为人知的策略,很多阿尔法已经消失了,” Maubourguet 说。“你可以改进你的执行,你可以改进你的名称选择。第三种方法是改进你的时机选择,并围绕你的头寸进行战术性交易。”

其他人士预计资金流入分散策略将维持对个股波动率的相对较高需求。

Porcheret表示:“许多分散组合将于1月到期,因此对冲基金将重新配置定制篮子分散策略,这可能会维持个股波动率相对于指数的溢价。”

Maubourguet补充说,一些参与者只是购买个股波动率,而另一些参与者则同时卖出少量指数波动率,以帮助降低平静时期的持有成本。

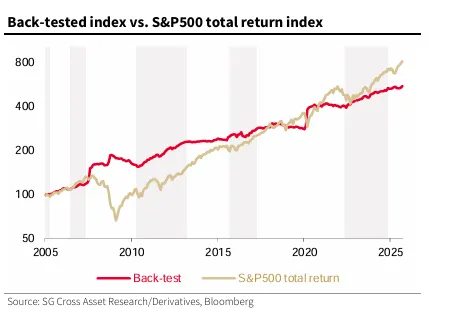

投资者面临的最大问题是如何把握突发性变动的时机。法国兴业银行(Societe Generale SA)的策略师,包括Jitesh Kumar,在一份客户报告中提出了一种基础波动率机制模型,他们利用该模型在做多和做空波动率交易之间动态切换。

一般来说,收益率曲线趋平是买入波动率的信号,而收益率曲线陡峭则触发卖出波动率的交易。尽管该模型在过去二十年中表现不及标普500指数的总回报,但它避免了2008年和2020年的重大回撤。

策略师们表示,该模型在预测波动率转折点方面有着良好的记录,它预示着2026年的波动率将会上升。美国整体企业部门的杠杆率较低,但策略师们认为它正处于新的人工智能驱动的重新杠杆化周期的边缘,这将导致信用利差和股票波动率双双走高。

彭博行业研究首席全球衍生品策略师Tanvir Sandhu表示,总体而言,对投资者来说,对冲尾部风险在2026年将尤为重要。

“投资者害怕错过(FOMO)、相互矛盾的人工智能叙事以及美国政府成为波动性的来源,这些都为交易波动率创造了一个有利的环境,使得为2026年左侧和右侧尾部风险做好准备至关重要,”他说。

原文链接: https://www.bloomberg.com/news/articles/2025-12-21/fomo-versus-bubble-angst-signals-more-stock-volatility-in-2026?srnd=phx-markets