华尔街交易员解读一批经济报告,在交易放缓的交易日中推动股市创下历史新高。 短期债券表现不佳,美元下跌。

在科技股领涨的窄幅上涨中,标普500指数连续第四天上涨。 在圣诞节假期前,成交量低于过去三个月的平均水平。 即使在数据未能鼓励人们押注美联储近期降息的情况下,该指数也出现反弹。

股市触及纪录高位。摄影师:Michael Nagle/彭博社

对美联储即将采取的行动更为敏感的两年期国债收益率仍保持在3.5%以上。此前数据显示,经济以两年来最快的速度扩张。消费者信心下降仅促使债券从盘中低点小幅反弹。

经济持续稳步增长,但eToro的Bret Kenwell指出,消费者信心指数显示,普通民众可能感受不同。

他说:“如果消费者在假日季和第四季度保持韧性,这对美国国内生产总值应该是个好兆头。盈利持续超出预期。多头希望看到这一趋势延续。”

标准普尔500指数突破6900点。其等权重版本——赋予Dollar Tree Inc.与苹果公司相同的权重——略有下降。大型科技股指标上涨约1%,而小型公司表现不佳。

备受期待的圣诞老人行情将于本周三正式开始。LPL Financial的Adam Turnquist表示,自1950年以来,标准普尔500指数平均上涨1.3%,其中78%的时间取得积极结果。不过,他指出,季节性趋势反映的是历史趋势,并非保证。

与此同时,Bespoke Investment Group指出,圣诞节后的交易日历来是股市一年中最稳定的上涨日。自1953年以来,在市场于12月26日开放的39年中,标准普尔500指数仅下跌过6次。

摩根士丹利财富管理市场研究与策略团队主管丹尼尔·斯凯利表示:“这条道路上还会出现更多坎坷,但也有充分的理由相信,推动经济发展的趋势——人工智能投资和高端消费支出——将在2026年继续,而且市场可以继续跟随盈利增长而上涨。”

唐纳德·特朗普总统表示,他希望他所任命的美联储主席能够在市场表现良好时降低利率。这是总统渴望选择一位致力于降低借贷成本的提名人选的最新信号,因为他即将宣布取代杰罗姆·鲍威尔的人选。

特朗普周二在社交媒体上发帖称:“我希望我的新任美联储主席在市场表现良好时降低利率,而不是毫无理由地摧毁市场。” “任何不同意我的人永远不会成为美联储主席!”

货币市场认为美联储一月份降息的可能性不到20%。

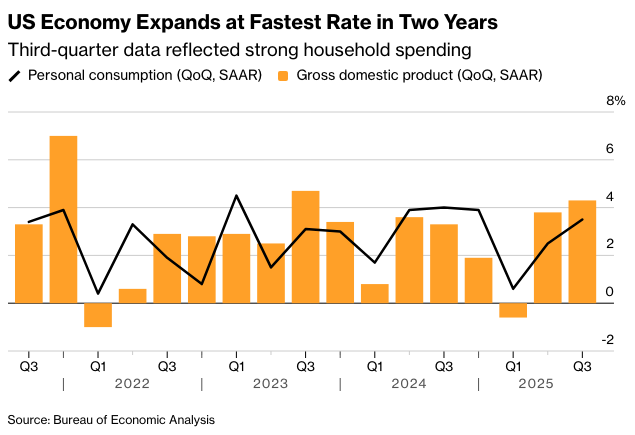

经通胀调整后的国内生产总值(GDP)年化增长率为4.3%。这一数字高于彭博社调查中除一项外的所有估计值,而上一季度增长率为3.8%。

盈透证券的何塞·托雷斯表示:“两年来最强劲的经济增长速度增强了人们对企业盈利将在2026年继续强劲增长的信心。”

如果经济持续以目前的水平增长,那么就不需要过于担心经济放缓,甚至可能再次将关注点转移到价格稳定的约束上,”Northlight Asset Management 的 Chris Zaccarelli 说道。

Glenmede 的 Michael Reynolds 认为,GDP 数据证明了股市从四月低点的反弹是合理的,因为面对贸易政策的变化,经济仍然表现出非凡的韧性。

“美国经济增长前景似乎一片光明,”他说。“关税政策、财政刺激、劳动力市场变化、人工智能相关的生产力以及放松管制的潜力,共同指向2026年高于趋势水平的前景。”

富国银行投资研究所的斯科特·雷恩表示,交易员们正在试图解读强劲的GDP报告加上疲软的招聘环境对货币政策意味着什么。

“投资者应该关注积极的趋势,”他说。“我们认为,基于我们对美国GDP增长更高、盈利增长范围扩大和加速、通胀放缓以及全球增长改善的预期,未来12个月将有利于美国股市。”

周二公布的独立数据显示,美国10月份的商业设备订单降幅大于预期。包括飞机在内的非国防资本品出货量(直接影响GDP的设备投资部分)强于预期,表明第四季度有一些增长势头。

另一份报告显示,10月和11月工业生产平均增长幅度甚微,受到制造业产出疲软的制约。

“美国经济正呈现一种金发姑娘情景,即经济增长高于潜在水平,通货膨胀率下降但仍居高不下,劳动力市场也不那么强劲,” Comerica Wealth Management的Eric Teal表示。“美联储可能会维持鸽派倾向。”

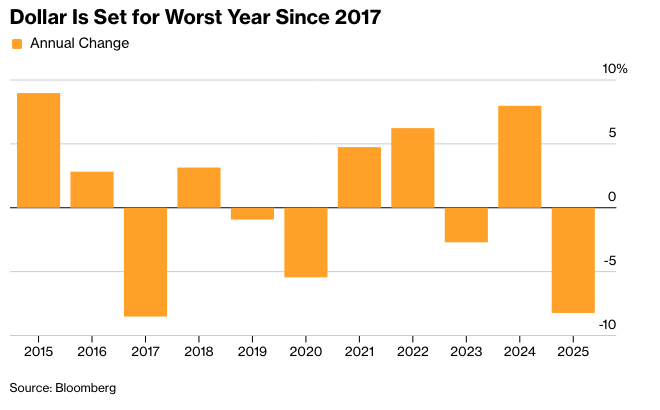

然而,蒂尔指出,进一步降息会增加长期债券收益率走高和削弱美元的风险。

经济、盈利和美联储宽松政策为市场带来了一定的动力,但Westwood公司的Adrian Helfert表示,估值过高(尤其是大型科技股)以及降息带来的利好逐渐消退,意味着回报将更多地取决于盈利增长和更广泛的市场参与,而非市盈率的扩张。

Helfert还指出,2025年的上涨行情不再仅仅由大型股驱动,如果这种范围扩大伴随着韧性的消费者和稳定的利润率持续下去,它将支持缓慢上升的情景,而不是急剧的修正。

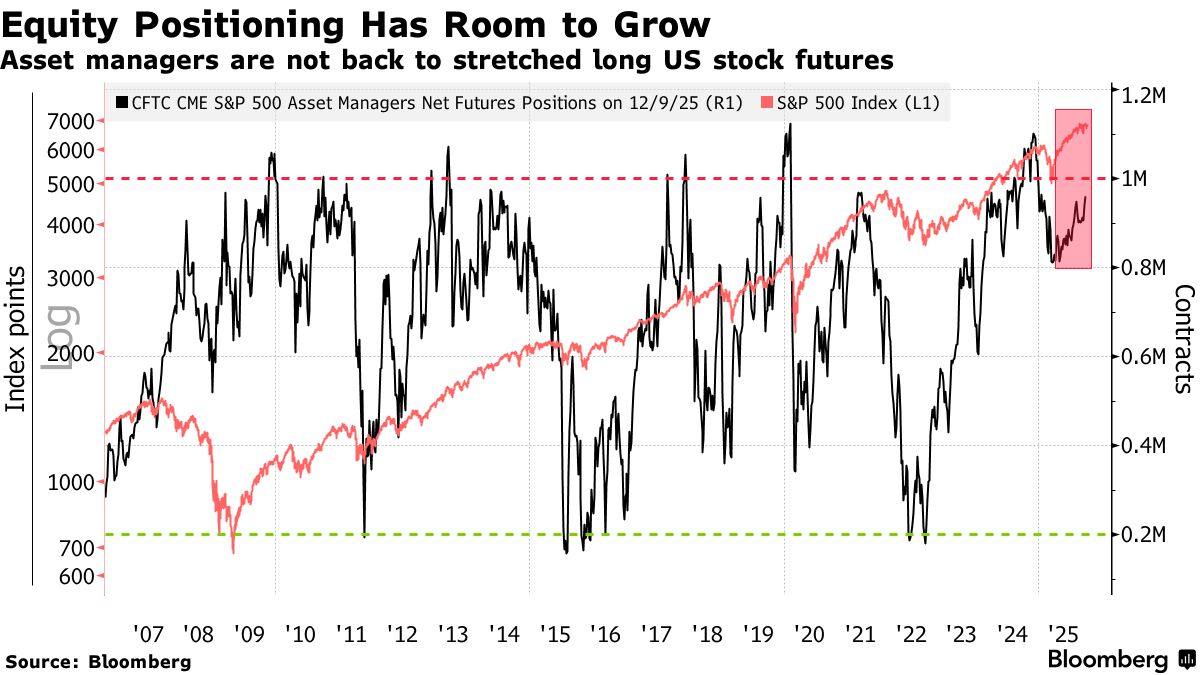

花旗集团策略师Chris Montagu领导的团队表示,上周投资者增加了对美国股指期货的新空头押注,使净头寸接近中性水平。

Granite Bay Wealth Management的Paul Stanley表示:“尽管近几个月科技股波动较大,但我们没有理由怀疑科技股在本市场的持久力和领导地位,尤其是对于2026年而言。”

Stanley指出,科技股的估值很高,但一些“七巨头”的名字实际上今年的表现逊于标准普尔500指数。 他说,这表明仍有上涨空间,并非所有科技股都以失控或自满的估值进行交易。

公司要闻:

美国航空公司预计,在经历了经济不确定性和政府停摆冲击旅游需求的一年后,将在假日期间运送创纪录数量的旅客。

ServiceNow 公司已达成协议,将以 77.5 亿美元的价格收购网络安全初创公司 Armis,这是该公司迄今为止最大的一笔收购。

一名患者在接受辉瑞公司治疗血友病的药物后死亡,这标志着该公司在治疗血液疾病方面再次遭受挫折。

强生公司被判向一名马里兰州妇女支付约 15.6 亿美元,该妇女指责该公司含滑石粉的婴儿爽身粉导致她患上石棉相关癌症,这是 15 年诉讼中,个人获得的金额最高的陪审团裁决。

诺和诺德公司获准在美国销售其重磅减肥针 Wegovy 的口服版本,这是其努力捍卫其市场份额以对抗竞争对手礼来公司的关键一步。

福特汽车公司上周在一项重大声明中削减了其电动汽车计划,但与此同时,该公司也在一条新的业务线上进行了大手笔投资:生产储能电池。

在特朗普政府发布另一轮停工令后,Equinor ASA 和 Orsted A/S 表示,他们正在与美国当局就其海上风电项目的安全问题进行沟通。

由于急于修复其资产负债表,Orsted A/S 同意将台湾一座风电场的大部分股权出售给当地公司 Cathay。

据知情人士透露,Saks Global Enterprises 面临月底到期的超过 1 亿美元的债务支付,在选择有限的情况下,正考虑将第 11 章破产作为最后的手段。

意大利反垄断监管机构对瑞安航空控股公司处以近 2.56 亿欧元(3.02 亿美元)的罚款,理由是该公司涉嫌使用“滥用策略”来阻止通过旅行社预订机票的客户。

三星电子公司旗下的 Harman International 将以 15 亿欧元(18 亿美元)的价格从德国的 ZF 集团手中收购一项关键的驾驶员辅助业务,因为欧洲汽车供应商行业的财务压力迫使各公司重新考虑其投资组合。

标准普尔全球评级公司周二将中国万科企业的评级下调至选择性违约,称该开发商最近的境内债券延期相当于一种陷入困境的债务重组,等同于违约。

华为技术的超豪华轿车 Maextro S800 目前在中国非常受欢迎,其销量超过了保时捷 AG 的 Panamera、梅赛德斯-奔驰集团 AG 的 S 级轿车以及所有其他价格至少为 10 万美元的车辆。

日本东京电力公司周二股价上涨,此前当地媒体报道称,该公司计划在其位于新泻县的核电站附近开发一个数据中心,该核电站即将重启。

彭博策略师表示...

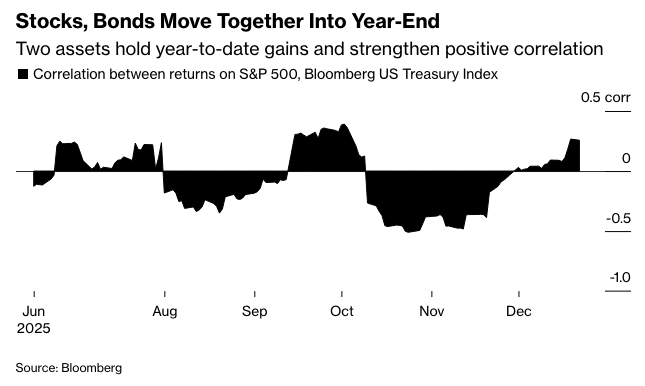

“股市和债市之间日益紧密的联系表明,经济数据和风险之间达到了一种平衡,这种平衡足以支撑两个市场在2026年初持续上涨。”

—克里斯汀·阿奎诺,市场直播主编

以下是市场的主要动态:

股市

标普500指数截至纽约时间下午4点上涨0.5%

纳斯达克100指数上涨0.5%

道琼斯工业平均指数上涨0.2%

MSCI世界指数上涨0.5%

彭博美股七巨头总回报指数上涨0.9%

罗素2000指数下跌0.7%

标普500等权重指数下跌0.2%

汇率

彭博美元即期指数下跌0.3%

欧元上涨0.2%至1.1790美元

英镑上涨0.3%至1.3500美元

日元上涨0.5%至每美元156.29日元

加密货币

比特币下跌0.6%至87,684.95美元

以太币下跌0.5%至2,970.73美元

债券

10年期美国国债收益率几无变动,报4.16%

德国10年期国债收益率下降4个基点至2.86%

英国10年期国债收益率下降3个基点至4.51%

2年期美国国债收益率上涨3个基点至3.53%

30年期美国国债收益率下降1个基点至4.82%

大宗商品

西德克萨斯中质原油上涨0.8%至每桶58.46美元

现货黄金上涨1.1%至每盎司4,493.88美元

原文链接: https://www.bloomberg.com/news/articles/2025-12-22/stock-market-today-dow-s-p-live-updates?srnd=homepage-americas