交易员在纽约证券交易所工作。摄影师:Michael Nagle/彭博社

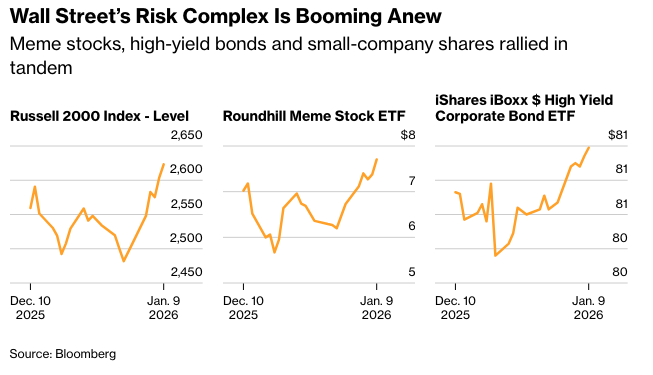

华尔街的风险偏好再次高涨。2026年的第一个完整周,从模因股票和高收益债券到小公司股票,同步的跨资产上涨势头没有减缓的迹象。

美国股市收于历史新高,标志着今年开局良好,这得益于新的经济动力、生产力提升和良性通胀前景的迹象。这种背景推动了周期性行业、大宗商品和投机性资产的增长。

没有单一事件触发这一行动。但一系列强于预期的数据帮助形成了一种日益增长的认识,即经济状况正在改善。野村证券国际等机构的策略师也赞同这一观点,他们认为,强劲的就业、不断上涨的航运价格和坚挺的汽车需求等因素是转变的驱动力。投资者正在抛售去年的安全投资和科技巨头,转而投资于风险较高的市场领域,这些领域通常在经济上升初期领先。

即使没有关于重大政策问题的明确信号——从特朗普时代的关税到美联储的下一步行动——市场本周也大幅上涨。与工业增长相关的股票大幅上涨。金属价格攀升。对汽车、电器和工厂设备中使用的半导体的需求仍然强劲,表明经济具有广泛的活力。

此次涨势也受到了华盛顿的推动。唐纳德·特朗普总统公布了对房地产市场的新支持,为已经强劲的信贷和房地产行业注入了新的动力。

凯恩·安德森·鲁德尼克公司的投资组合经理朱莉·比尔表示:“过于保守真的行不通,现在有太多的刺激涌入经济。”

尽管如此,在牛市持续三年、标普500指数几乎翻了一番的情况下,如此乐观的投机情绪在某些人看来时机有些奇怪。琼斯交易公司的首席市场策略师迈克尔·奥鲁克表示,这种乐观情绪似乎是一厢情愿。

奥鲁克说:“英特尔上涨了10%,并创下新高,只是因为首席执行官会见了总统。”他还提到了特朗普提振信贷市场计划出台后,上周五抵押贷款发起机构的上涨。“每天,股票都在因为第三层面的新闻发展,或是对已经持续数月的主题进行炒作而上涨10%到20%。”

投资者对风险的渴望已在各个领域显现。标普500指数本周上涨1.6%,罗素2000指数上涨4.6%。先锋标普500ETF (VOO) 在短短几天内就吸引了100亿美元的资金——对于一只被动型基金来说,这是一个惊人的速度。一只迷因股ETF飙升近15%,而一篮子被做空最多的公司股票上涨了7%。

信贷市场也加入了这一行列。垃圾债券利差收窄10个基点,刺激了新的企业借贷。甚至一些曾经被视为投机过度风向标的迷因币,也在去年崩盘后开始反弹。

富国银行投资研究所全球股票和实际资产主管Sameer Samana表示:“鉴于更好的经济数据,尤其是全球更多行业和国家表现良好,这种扩张是合理的。我们仍然对在市值堆栈中走得太远持怀疑态度。”

投资者不再局限于少数几个全天候科技巨头,而是押注于真正的经济实力。工业生产正在回升。汽车销量在12月超出预期,即使经销商库存萎缩,汽车制造商提供的折扣也减少——这是需求坚挺的迹象。

美国服务业活动在12月以一年多来最快的速度扩张,与其它地方较为悲观的数据形成对比。劳动生产率以两年来最快的速度增长,有助于控制就业成本。在长期以来作为工业需求代表的半导体领域,Microchip Technology提高了其预测,理由是为实体经济提供动力的芯片销量强于预期。

“宽松的货币政策以及强劲的财政支持继续提供有利的背景,” 宏利投资管理公司首席投资官Nathan Thooft表示,该公司管理着1600亿美元的资产。“我们预计经济活动将在2026年第二季度及以后得到改善,这受到之前提到的驱动因素、货币刺激的滞后效应以及退税惠及低收入人群的推动。”

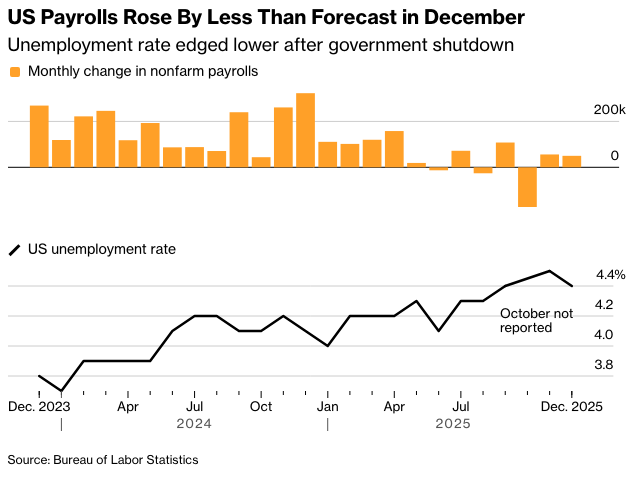

虽然周五的就业报告刺激了股市的又一轮买盘,但数据疲软,使得一些市场观察人士没有宣布经济增长全面复苏。根据劳工统计局的数据,上个月非农就业人数仅增加了5万,低于预期,此前两个月的数据也被下调。失业率小幅下降至4.4%,在创纪录的政府长期停摆后回落。

摩根大通资产管理的投资组合经理Priya Misra表示:“我不认为可以夸大地说经济‘重新加速’,因为招聘趋势仍然疲软。然而,今年2-3%的GDP和稳定的失业率应该受到市场的欢迎。”

原文链接: https://www.bloomberg.com/news/articles/2026-01-09/wall-street-catches-early-cycle-fever-three-years-into-bull-run?srnd=phx-markets