12月10日,一家电视台在纽约证券交易所现场直播杰罗姆·鲍威尔的讲话。摄影师:Michael Nagle/彭博

债券交易员几乎完全清除了他们原本押注美联储将在本月晚些时候降息的头寸,原因是12月份的失业率降幅超出预期。

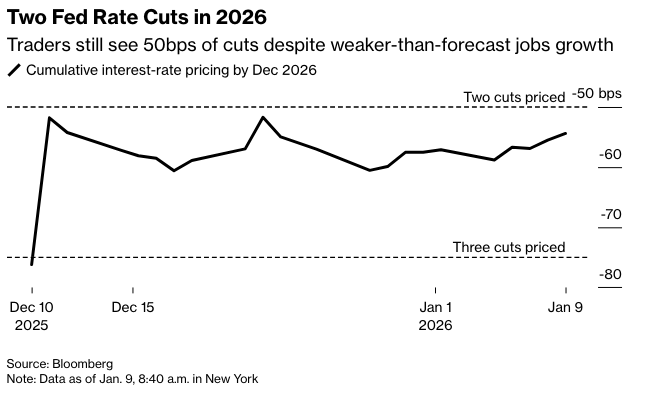

由此引发的短期国债抛售——短期国债对美联储利率变动比长期国债更为敏感——推动两年期国债收益率上涨近5个基点,达到今年以来的最高水平。债券交易员维持了对2026年全年降息两次的预期,首次降息预计将在年中进行。

“我原本认为一月份降息是不可能的;现在肯定更不可能了,”加拿大帝国商业银行私人财富固定收益主管Tim Musial表示。“我仍然预期美联储会降息,但那件事会在第一季度之后发生。”

摩根士丹利、巴克莱银行和花旗集团都将他们对美联储降息的预测推迟到了2026年晚些时候。

长端美国国债收益率走低,此前曾一度在就业数据发布后不久触及盘中高点。由于美联储推迟降息的前景缓解了对降息可能重新点燃通胀的担忧。 30年期国债收益率在抹去近6个基点的涨幅后,下降了约2个基点。

看涨迹象包括一笔国债期权交易,该交易预计10年期国债收益率(在抹去升至4.20%的涨幅后,几乎没有变化,维持在4.17%)将在2月底前下跌整整一个百分点。

在10月1日至11月12日美国政府停摆六周,导致9月、10月和11月的劳工报告推迟发布后,就业数据首次清晰地反映了整体经济的就业趋势。

就业数据在发布前被多少市场参与者知晓尚不清楚。美国总统唐纳德·特朗普周四晚些时候在华盛顿的社交媒体上发布了一张图片,显示了包括周五早上发布的12月份在内的美国过去12个月的就业变化。

人们认为,美联储是否会进一步降息,取决于未来几个月劳动力市场的表现。尽管由于劳动力市场状况恶化,美联储在过去三次会议上降低了短期贷款利率的目标区间,但一些官员仍然担心通胀率高于他们的目标。这被认为是限制进一步宽松步伐的因素。

“对我们来说,美联储将更关注失业率,而不是头条新闻中的噪音,”Natixis North America美国利率策略主管John Briggs表示,“因此在我看来,这对美国利率略显不利。”

由于投资者关注劳动力市场降温的迹象,美国国债去年上涨超过6%,是自2020年以来表现最好的一年。上周五,两年期国债收益率上涨近5个基点至3.54%,而10年期国债收益率变动不大,约为4.17%。

彭博策略师表示...

“12月就业创造的根本性崩溃表明劳动力市场仍然疲软,这削弱了债券市场专注于较低失业率的抛售。”

—Tatiana Darie,宏观策略师

继周五的报告之后,交易员们预计下一次降息将在六月份到来,即美联储主席杰罗姆·鲍威尔任期结束后的一个月,随后第四季度还将进一步放松。 唐纳德·特朗普总统表示他知道自己想让谁来领导美联储,但他尚未宣布。财政部长斯科特·贝森特表示,仍有四位候选人在角逐,他预计特朗普本月将决定继任者。

“法国兴业银行美国利率策略主管苏巴德拉·拉贾帕表示,失业率下降和工资上涨使得美联储有理由在1月份维持利率不变。”

摩根士丹利的经济学家现在基于就业数据预测在6月和9月降息,而不是原先预测的1月和4月。巴克莱银行更新了他们的预测,反映出在6月和12月降息,而不是原先的3月和6月。花旗集团放弃了1月份降息的预测,转而预测在3月、7月和9月分别降息25个基点。

下周将公布12月份的消费者价格指数,这将是下一个重要的数据。预计该报告将显示通货膨胀仍然居高不下,从而支持美联储暂停加息的理由。

下周还将进行今年首次美国国债息票拍卖,包括3年期和10年期国债。为了在1月15日的结算日之前完成,下周所有的拍卖都比正常时间提前进行,第一批拍卖将在周一进行。

关税问题悬而未决

与此同时,交易员们仍然不清楚唐纳德·特朗普总统的关税是否合法,因为最高法院周五没有对此作出裁决。如果作出不利于关税的裁决,这可能会对美国国债构成压力,因为关税已经产生了数千亿美元的收入,并缓解了美国预算赤字的压力。

交易员们记得11月5日的一次下跌,当时辩论表明法院对特朗普是否有权根据一项赋予总统在紧急情况下特殊权力的1977年法律征收关税表示怀疑。

摩根大通的策略师,包括杰伊·巴里,在本周的一份报告中写道,取消关税可能会“重新引发财政担忧,带来长期收益率上升和曲线更陡峭的风险”。 不过,鉴于政府有能力通过其他途径恢复大部分关税,任何影响“应该相当有限”。

彭博美元指数一度上涨0.3%,触及盘中高点,原因是法院结束了当日的意见发布,但未就关税问题作出裁决。