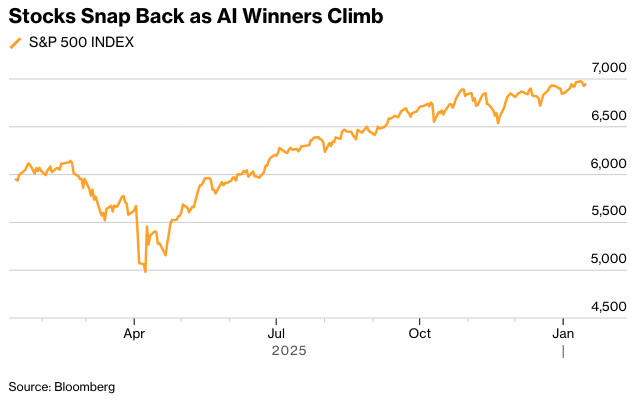

股市反弹,一家人工智能领头羊企业发布了超预期展望,重燃了人们对牛市关键驱动因素持久性的希望,同时,经济走强的迹象提振了小盘股。

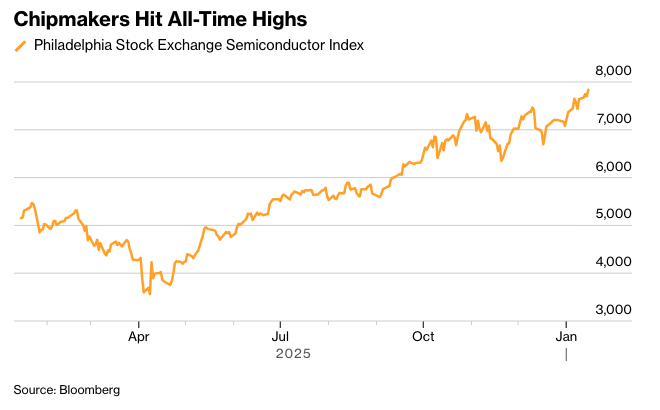

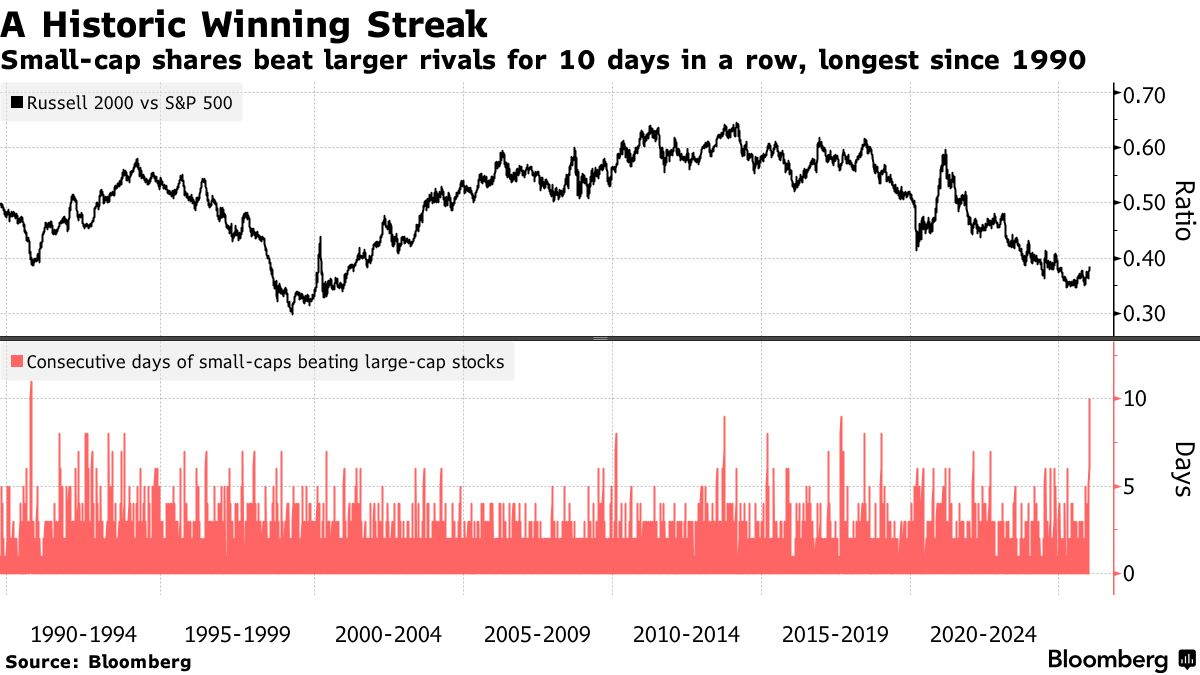

由于亚洲市值最高的公司台积电(Taiwan Semiconductor Manufacturing Co.)缓解了人们对当前数据中心支出可持续性的担忧,芯片制造商指数创下历史新高。英伟达(Nvidia Corp.)上涨超过2%,阿斯麦(ASML Holding NV)创下纪录。小盘股持续上涨,罗素2000指数连续第10个交易日跑赢标普500指数,创下自1990年以来最长连涨纪录。

科技股推动上涨。摄影师:Michael Nagle/彭博社

Forex.com的Fawad Razaqzada表示:“近几周,由于投资者从大型科技股转向更具周期性的市场领域,科技股看起来很脆弱。但台积电的最新消息似乎已经稳定了这种‘轮动’,而不是彻底逆转了它。”

他指出,科技乐观情绪与更广泛参与之间的这种平衡应该仍然是未来几周的一个重要特征。

一连串强于预期的经济数据助长了一种日渐增长的感觉,即情况正在改善,投资者正在追逐风险较高的市场部分,这些部分通常在这种情况下受益。

债券下跌,原因是数据显示劳动力市场具有韧性,失业救济申请降至11月以来的最低水平。纽约州工厂活动扩张,而价格指标降至近一年来的最低水平。

多位美联储官员周四表示,他们愿意在即将举行的政策会议上暂停降息,理由是劳动力市场似乎正在稳定,且通胀压力持续存在。

标准普尔500指数上涨0.3%。芯片制造商指数上涨1.8%。帮助提振情绪的还有美国与台湾达成的一项协议,旨在削减关税并促进芯片投资。罗素2000指数上涨0.9%。高盛集团在公布稳健业绩后,通过大规模债券销售筹集了数十亿美元。摩根士丹利的债务银行家第四季度收入增长了93%。

10年期美国国债收益率上升4个基点至4.17%。美元走势不定。由于唐纳德·特朗普总统表示他可能会暂时推迟攻击伊朗,石油价格下跌。在经历了一轮迅猛的上涨之后,白银价格下跌,且美国并未对关键矿产征收进口关税。

“Interactive Brokers 的 Steve Sosnick 表示:“总体而言,科技,尤其是人工智能,仍然是股市精神的核心。来自该行业的好消息不断推动股市的繁荣。”

台积电预计 2026 年的资本支出将高达 560 亿美元,这一预测高于预期。该公司预计今年的支出为 520 亿至 560 亿美元,比 2025 年至少增长四分之一。它还预计 2026 年的收入增长接近 30%,高于分析师的平均预期。

Sosnick 指出:“仅仅因为一家公司支出超出预期就对其进行奖励似乎很奇怪,但当一家主要的半导体制造商做出此类声明时,有两个主要的积极意义。”

首先,他表示,只有蓬勃发展的公司才能负担得起比原计划花费更多的数十亿美元。其次,Sosnick总结说,这笔钱将用于关键供应商,从而提高他们的前景。

SlateStone Wealth的Kenny Polcari认为,周四的行动表明有点“逢低买入”——尤其是在台积电消息以及最近的回调之后,科技领域更是如此。

他指出:“如果盈利继续超出预期,且经济数据保持支持,那么可能的路径仍然是上涨、回补,然后再次上涨。”

瑞银全球财富管理的Ulrike Hoffmann-Burchardi表示:“本财报季将增强投资者对盈利增长持久性的信心,这是未来12个月市场回报的关键驱动力。”

她指出:“我们维持标普500指数年底目标位在7700点,并建议配置不足的投资者增加对我们首选领域的投资敞口。”目前该指数在6945点左右。

Miller Tabak的Matt Maley表示,尽管科技股受到提振,股市反弹,但越来越多的证据表明,我们不仅看到了市场上不同行业之间的“轮动”,而且也看到了科技行业内部的轮动。

Maley说:“投资者似乎更加确信芯片股可以继续增长利润,但他们不太确定这些芯片的购买者——超大规模企业——是否会看到同样的利润增长。”

他指出,随着超大规模企业不断购买芯片,这显然有助于这些公司的利润。然而,如果购买这些芯片的成本没有下降,超大规模企业将很难增加利润,尤其是在他们最终产品的定价没有上涨的情况下。

Fundstrat Global Advisors 的 Mark Newton 表示:“总体而言,美国股市指数可能应该再次开始出现广泛的反弹,但涨幅可能取决于‘七巨头’在最近走弱后是否表现出更多的稳定性。”

股市的主要上升趋势依然完好,市场广度也在改善;然而,派珀桑德勒的克雷格·约翰逊表示,投资者需要采取策略性且选择性的轮动,才能产生“超额收益”。

CFRA的萨姆·斯托瓦尔指出,小型股今年迄今的回报率高于中型股,而中型股又超过了大型股,呈现出一种逆向跳跃式表现。估值是促成轮动的原因。他还补充说,预计这些中小型股指数的2026年季度盈利预测将超过大型股基准的相对增长。

斯托瓦尔总结道:“因此,每股收益增长率的这种预期加速应该能让这些较小资产类别继续保持相对的价格优异表现。”

“更严格的审查”

Principal Asset Management的马格达莱纳·奥坎波表示,2026年宏观环境强劲,受到主要经济体宽松的货币环境和强劲的财政刺激措施的支持,可能有利于跨区域的表现。

她说:“人工智能推动了美国大型科技股的上涨,但随着投资者将注意力从激进的人工智能相关支出转向盈利能力,人工智能面临着更严格的审查。虽然美国科技股的配置仍然重要,但对于投资者来说,分散投资到那些提供直接或间接的人工智能敞口,且估值更具吸引力,并受益于支持性政策顺风的地区,可能更为谨慎。”

奥坎波还指出,人工智能巩固了维持美国敞口的重要性,因为它在技术领域处于领先地位。尽管如此,对激进的人工智能驱动支出和高估值的担忧,增加了公司实现盈利的压力。

她说:“鉴于美国股市的集中度,投资者应该寻求多元化。”

公司要闻:

OpenAI 正在寻求加强其在美国的硬件供应链,并寻找合作伙伴以推动消费设备、机器人和云数据中心的发展,这是未来几年计划中的一项重大产品扩张的一部分。

美国众议院中国委员会的最高共和党人表示,由于内存芯片供应紧张,美国商务部本周发布的一项规则限制了英伟达公司向中国客户出售其 H200 人工智能处理器的美国出口许可证数量。

高盛集团 (Goldman Sachs Group Inc.) 的股票交易收入超出预期,去年最后三个月创下了华尔街历史新高,达到 43.1 亿美元。

摩根士丹利 (Morgan Stanley) 的债务银行家在第四季度收入增长了 93%,是华尔街增幅最大的一次,并为该业务创下了创纪录的一年。

贝莱德 (BlackRock Inc.) 在第四季度吸纳了总计 3420 亿美元的客户现金,推动该公司的资产达到创纪录的 14 万亿美元,因为它整合了一系列最近的收购,成为私募市场的一支力量。

贝莱德已筹集了 125 亿美元,作为与微软公司 (Microsoft Corp.) 合作的一部分,用于资助数据中心和能源基础设施,从而推进其从人工智能热潮中获利的努力。

自哈维·施瓦茨 (Harvey Schwartz) 在 2023 年成为凯雷集团 (Carlyle Group Inc.) 首席执行官以来,该公司的财富业务几乎翻了一番,并且有望占到该公司资本流动的约 20%。

一名法官驳回了亚马逊 (Amazon.com Inc.) 对萨克斯环球企业 (Saks Global Enterprises) 进入破产法第 11 章的初步质疑,批准了破产的短期融资。

一名法官拒绝快速审理派拉蒙天空舞 (Paramount Skydance Corp.) 的诉讼,该诉讼指控华纳兄弟探索公司 (Warner Bros. Discovery Inc.) 的董事们就 Netflix 公司提出的超过 827 亿美元的收购要约误导投资者。

派拉蒙天空舞的管理层最近几天与法国总统埃马纽埃尔·马克龙 (Emmanuel Macron) 进行了会谈,在欧洲展开魅力攻势,以争取对其 1084 亿美元恶意收购华纳兄弟探索公司的支持。

Netflix 公司获得了索尼集团 (Sony Group Corp.) 电影的全球流媒体播放权,这些电影在影院和按次付费频道播放完毕后,将增加这家好莱坞最大制片厂之一的发行作品。

波士顿科学公司 (Boston Scientific Corp.) 同意以超过 140 亿美元的价格收购医疗设备制造商 Penumbra Inc.,以扩大其在血栓和中风治疗领域的业务。

泰伦能源公司 (Talen Energy Corp.) 同意以 35 亿美元的价格从能源资本合伙公司 (Energy Capital Partners) 手中收购三座天然气发电厂,原因是电力生产商竞相抢购发电机,而人工智能热潮正在推高电力需求。

据知情人士透露,科特拉能源公司 (Coterra Energy Inc.) 正在探索与德文能源公司 (Devon Energy Corp.) 合并的可能性,这两家页岩油勘探公司之间的潜在合并将成为多年来最大的石油和天然气交易之一。

威瑞森通讯公司 (Verizon Communications Inc.) 表示,将向受周三广泛服务中断影响的客户提供 20 美元的信用额度,该公司将中断归因于“软件问题”。

一位美国法官裁定,挪威国家石油公司 (Equinor ASA) 可以恢复在纽约附近建设其价值数十亿美元的风电项目,这标志着本周第二次联邦法院阻止特朗普政府强制停止海上开发。

万事达卡公司 (Mastercard Inc.)、维萨公司 (Visa Inc.) 和英国金融科技公司 Revolut Ltd. 输掉了一场与英国监管机构的诉讼,该监管机构计划对跨境银行卡费用实施上限。

Spotify Technology SA 正在将其高级订阅服务的价格提高 8%,以努力实现持续盈利。

安石集团 (Ashmore Group Plc) 自 2021 年以来的首次季度净流入表明,这家专注于新兴市场的资产管理公司的命运可能发生逆转,该公司近年来持续面临客户赎回。

意大利联合信贷银行 (UniCredit SpA) 表示,最近有关其可能收购竞争对手西雅那银行 (Banca Monte dei Paschi di Siena SpA) 股份的媒体报道是“毫无根据的”。

历峰集团 (Richemont) 的客户在假期期间大量购买了其手表和卡地亚珠宝,尤其是在美国,尽管人们对奢侈品市场的广泛担忧依然存在。

彭博策略师观点...

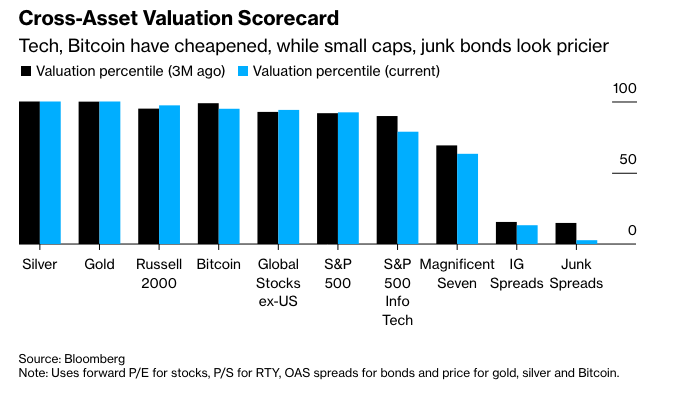

“对一系列资产的估值分析显示,贵金属估值过高,科技股出人意料地变得便宜,而小盘股和除美国以外的全球股票则变得更加昂贵。”

—Tatiana Darie,宏观策略师

市场的主要变动:

股票

标准普尔500指数上涨0.3%,截至纽约时间下午4点

纳斯达克100指数上涨0.3%

道琼斯工业平均指数上涨0.6%

MSCI世界指数上涨0.2%

费城证券交易所半导体指数上涨1.8%

彭博七巨头总回报指数上涨0.2%

罗素2000指数上涨0.9%

KBW银行指数上涨1.7%

货币

彭博美元现货指数几乎没有变化

欧元下跌0.3%至1.1604美元

英镑下跌0.5%至1.3376美元

日元下跌0.1%至每美元158.64日元

加密货币

比特币下跌2.2%至95,388.14美元

以太币下跌2.4%至3,291.58美元

债券

10年期美国国债收益率上升4个基点至4.17%

德国10年期国债收益率几乎没有变化,为2.82%

英国10年期国债收益率上升5个基点至4.39%

2年期美国国债收益率上升5个基点至3.56%

30年期美国国债收益率上升1个基点至4.79%

商品

西德克萨斯中质原油下跌4.9%至每桶58.97美元

现货黄金下跌0.4%至每盎司4,609.07美元