对各个资产类别又一个乐观交易日的期望在中午时分破灭,原因是人们担心唐纳德·特朗普总统正在冷落他在美联储主席人选上的鸽派领跑者。

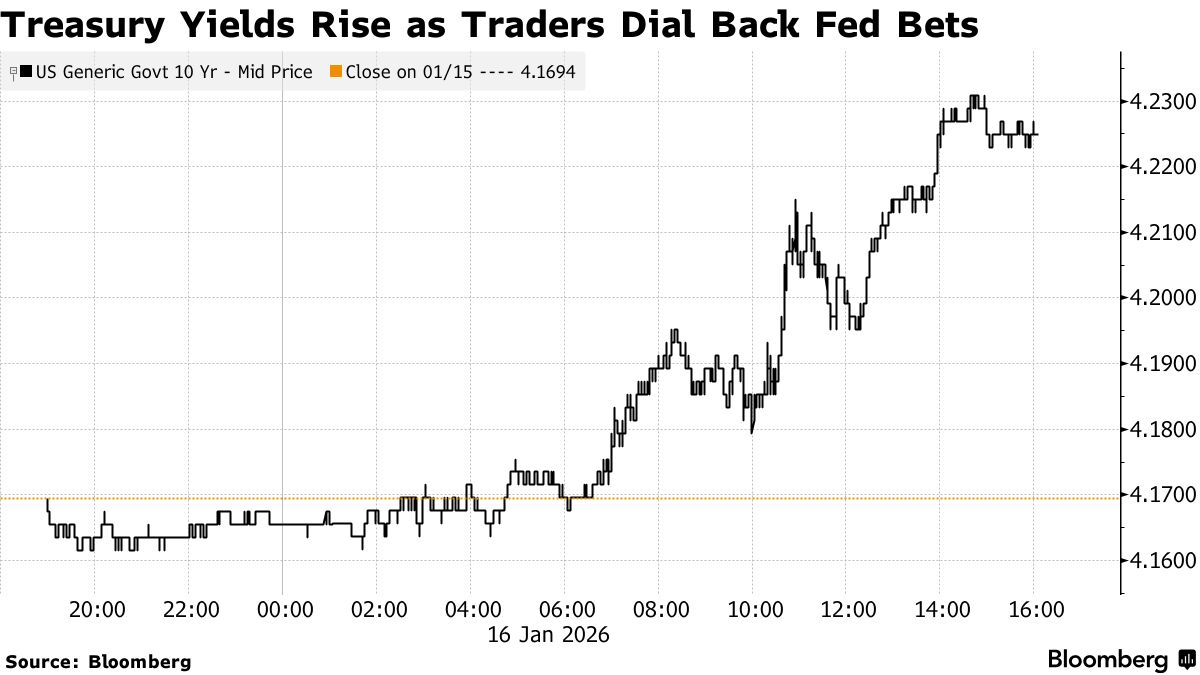

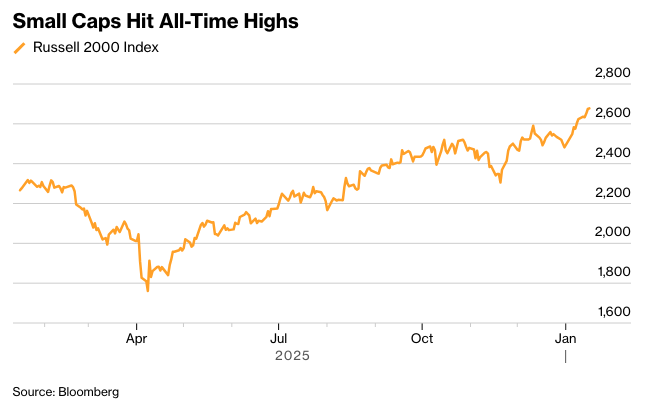

由于交易员略微降低了今年美联储降息的预期,美国国债收益率全线下跌。尽管大型芯片制造商出现反弹,但标准普尔500指数周五难以获得上涨动力,最终一周收低。小盘股继续上涨,罗素2000指数连续第11个交易日跑赢美国股票基准。

债券因特朗普言论下跌。摄影师:Aaron Schwartz/彭博社

特朗普周五表示,如果凯文·哈塞特离开白宫国家经济委员会主任的职位,将使本届政府失去一位在经济问题上最有力的发言人。他一直被视为接替美联储主席杰罗姆·鲍威尔的热门人选。

在本周早些时候接受路透社采访时,特朗普暗示他正在考虑让哈塞特和前美联储理事凯文·瓦尔什等人担任该职位。

如果要在两个凯文之间选择,我会选哈塞特而不是沃什,”文艺复兴宏观研究的尼尔·杜塔说。“所以打压哈塞特只会帮到沃什。我们知道凯文·沃什整个职业生涯都是鹰派。他讨厌通货膨胀,即使通胀率低于美联储的目标。考虑到总统的政策观点,这将是一个有趣的选择。”

标普500指数变化不大。一个备受关注的芯片制造商指标上涨1.1%。罗素2000指数上涨0.1%。 10年期美国国债收益率上升6个基点至4.22%。美元走势不定。美国市场将于周一因联邦假日休市。

“如果今天不是三天长周末前的星期五,10年期收益率的上升会令人担忧,”盈透证券的史蒂夫·索斯尼克说。“自9月份以来,4.20%的收益率水平一直充当阻力位。很难想象在三天长周末前的周五下午,债券市场的 sentiment 会发生重大变化。”

“如果你想知道真相,我实际上想让你留在你现在的位置,”特朗普在白宫的一场活动中对哈塞特说。“如果我调动他,这些美联储的人——尤其是我们现在拥有的这个人——他们不太说话。我会失去你。这对我来说是一个严重的担忧。”

据Evercore的克里希纳·古哈称,特朗普表示他希望让白宫顾问哈塞特留在现在的职位,这使得沃什在接替鲍威尔担任美联储主席的竞争中占据了领先地位,同时也稍微增加了克里斯托弗·沃勒的机会。

“目前尚不能确定这是一个明确的信号——总统在不同时间发出了各种信号,并且似乎很享受这种名人学徒季节的戏剧性——但看起来这位前美联储理事首次成为明显的领跑者,”他指出。

沃什担任美联储主席意味着什么?

“我们认为,在短期内,到2026年底,基于供给侧乐观,他或多或少会像哈塞特一样鸽派,区别在于,如果经济在2027/2028年出现过热,他更有可能恢复到以前的鹰派特征,”古哈总结道。

在特朗普就哈塞特发表评论后,货币市场对美联储今年两次降息25个基点的预期略有下降。

“为了央行独立性,我们乐于见到哈塞特不再是领跑者,取而代之的是沃什被看好获得提名,” 加拿大蒙特利尔银行资本市场的伊恩·林根表示。“我们的看法是,沃什将会是一个市场中性的选择——除了可能进一步导致前端收益率曲线看跌之外,不会引发任何显著的价格波动,因为他的经验和声誉意味着他有能力在联邦公开市场委员会(FOMC)中达成共识。”

此外,林根补充道,“而且,他不是哈赛特——哈赛特被广泛认为是对特朗普总统最忠诚的人,因此,即使数据表明并非如此,他也最有可能推动降低利率。”

特朗普已采取行动,试图在他第二任期内控制央行,他经常表达对美联储在鲍威尔领导下没有更积极地降低借贷成本的不满,并寻找一位新领导人,总统已经暗示他希望这位领导人能带来降息。鲍威尔担任主席的时间将于五月结束,但他可以在理事会再留任两年。

“我们认为,即使白宫经常表达降低利率的偏好,实体经济的发展最终将决定委员会能够在多大程度上恢复到中性立场。如果三月份的降息也遇到阻力,我们将看到特朗普对鲍威尔的批评会增加,”林根表示。

鉴于分析师们普遍预计今年美联储降息次数将减少,以及本届政府明显希望看到无论在何种经济情况下都降低利率,加拿大皇家银行财富管理公司的Tom Garretson认为,所有这些因素结合起来,可能会导致特朗普政府与美联储独立性问题之间发生更加严重的冲突。

联邦公开市场委员会在12月份以9票赞成、3票反对的结果,将联邦基金利率目标区间下调至3.5%-3.75%。委员会还在声明中巧妙地修改了措辞,暗示了再次降息时机存在更大的不确定性。 结果是自2019年以来首次出现三名官员对政策决定投反对票,反对意见来自政策光谱的两端。

负责监管的美联储副主席米歇尔·鲍曼表示,货币政策仍然适度紧缩,除非就业形势改善,否则官员们应准备进一步降低利率。

摩根士丹利的Michael Gapen表示:“最新数据显示,消费者支出动能持续,劳动力市场和制造业的下行风险减少,通胀的上行风险有限。”

“龙马环球资产管理公司的弗洛里安·伊尔波表示,有利的宏观经济环境,以受控的通货膨胀和加速增长为特征,使市场能够承受地缘政治紧张局势,并在不确定性中继续保持上升轨迹。”

他指出,这种积极的势头推动了价值股跑赢成长股的轮动。

“只要通货膨胀不再抬头,从而导致更高的资本成本,那么前景应该仍然乐观,估值可能会受到盈利的支撑,而盈利可能会在技术进步的背景下继续带来积极的惊喜,”伊尔波说。

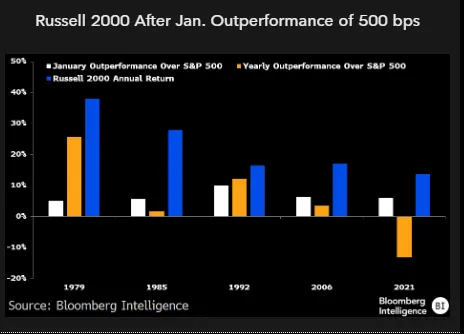

事实上,小型股的快速上涨,在去年大部分时间里都处于观望状态,受到了利率下降和经济增长的双重推动——华尔街许多人认为,这两种顺风很可能推动风险较高的股票群体取得领先市场的收益。今年到目前为止,罗素2000指数上涨了近8%,而标准普尔500指数上涨了近1.5%。

根据彭博行业研究的Michael Casper和Nathaniel Welnhofer的数据,回溯到1979年,今年年初小型股指数领先美国股票基准指数至少500个基点的案例还有其他五次。

彭博行业研究表示,在其中四个日历年中,小型股指数保持了领先优势。唯一的例外是2021年,当时罗素2000指数中无利可图的公司正处于泡沫之中。虽然标普500指数在其中三年中缩小了部分差距,但罗素2000指数在所有五次案例中最终平均上涨了22.6%。

Annex Wealth Management的Brian Jacobsen表示:“2026年伊始,出现了一个新的王者。取代大型股增长的,是小型股价值股占据了主导地位。经过多年虚晃一枪——即大型科技股的统治似乎最终可能会让位于更广泛的市场参与——期待已久的‘大轮动’可能终于正在成形。”

Fundstrat Global Advisors 的 Hardika Singh 表示:“投资者通常乐于见到小盘股上涨,因为他们的大部分资金都投在国内,因此这些收益往往反映了对经济繁荣的押注。这是一个好兆头,因为过去一年,投资者紧绷着神经,关注每一份经济报告,寻找尚未出现的经济衰退迹象。”

Singh 指出,人们越来越希望这次上涨不像疫情以来的其他几次那样只是“虚晃一枪”。

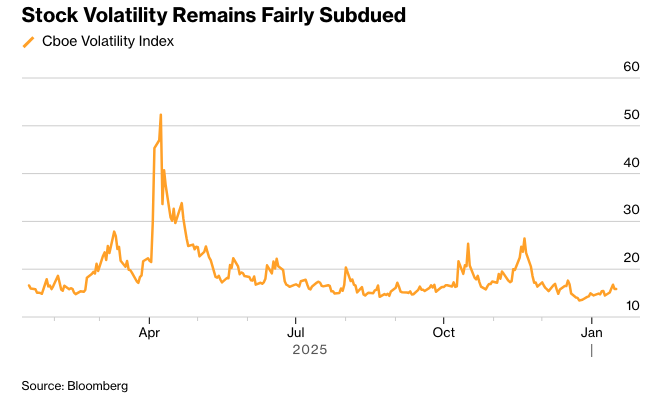

Nationwide 的 Mark Hackett 表示:“目前最令人鼓舞的不是标普 500 指数接近历史高位,而是我们如何达到这个位置的。”

他指出,领涨板块正在从“七巨头”扩大,波动性和债券市场压力仍然温和,许多围绕通胀和劳动力市场的关键看跌论点正在消退。

Hackett 说:“即使市场短期内暂停,这种组合也为这次上涨创造了更健康的背景。”

他指出,近几个季度,财报季一直是股市表现平淡的时期,因为市场通常会在财报发布前上涨,而股票回购静默期又限制了支撑,这可能会导致短期暂停。但强劲的宏观背景、加速增长的盈利以及一连串即将到来的利好因素都支持着看涨的观点。

摩根士丹利财富管理市场研究与策略团队主管丹尼尔·斯凯利表示:“鉴于长期以来人们一直担心市场被少数几家大型科技巨头所主导,因此,即使短期内让人感到不安,但从这些巨头转向其他领域,从长远来看,也可能是一种健康的进展。我们可能终于看到了许多人一直在寻找的‘扩散’。”

与此同时,阿波罗首席经济学家 Torsten Slok 表示,罗伯特·席勒的股票市场估值指标,即周期调整市盈率或“CAPE 比率”,显示股票估值接近自 1880 年以来的最高水平。

“股票估值极度过高,”Slok 在一份报告中写道。 他说,席勒比率使用 10 年的通胀调整后收益,“比仅使用一年收益的传统市盈率更能衡量可持续盈利能力”,因为它平滑了商业周期波动。

“牛市不会因年老而消亡,”百达研究院院长 Maria Vassalou 说。“我认为当前的环境在很大程度上受到您的政治和宏观发展的影响,这些因素将决定企业的实际估值、盈利能力等等。”

富国银行投资研究所的 Doug Beath 表示,市场的信号表明,一个顺周期的全球上升正在进行中,价值股和小盘股年初至今表现优于大盘,且股票市场正在扩大。

“尽管 2026 年开局强劲,但如果市场在未来几周内经历波动,我们也不会感到惊讶,因为第四季度盈利仍在进行中,且地缘政治紧张局势升级的威胁依然存在,”他说。

比思还指出,他会将回调视为重新平衡投资组合的机会,转向那些受益于人工智能相关辅助趋势且估值更具吸引力的优势板块,例如金融、公用事业和工业。

瑞银全球财富管理的乌尔里克·霍夫曼-布查尔迪表示:“我们坚信,人工智能的结构性趋势将继续推动未来几年的股权表现,并且认为持有与人工智能相关的股票对于长期财富保值和增值至关重要。”

但正如过去的其他创新周期一样,她预计会看到业绩从人工智能的赋能者转移到使用者,并且认为那些利用人工智能改善业务成果的公司有迎头赶上的空间。

霍夫曼-布查尔迪补充说:“在这方面,我们首选的仍然是金融和医疗保健,它们也受到有利基本面的支持。”

公司要闻:

OpenAI将开始在美国部分ChatGPT应用程序用户中测试广告,这标志着该公司寻求增加这款热门聊天机器人收入的一个重大转变。

派拉蒙天空之舞公司的领导层近日与法国总统埃马纽埃尔·马克龙举行了会谈,在欧洲发起魅力攻势,以争取对其斥资1084亿美元恶意收购华纳兄弟探索公司的支持。

电影院警告欧盟并购监管机构,奈飞公司或派拉蒙天空之舞公司对华纳兄弟探索公司的收购可能会损害他们的行业。

沃尔玛公司已任命其三大部门的新负责人,完成了这家全球最大零售商的领导层更替。

PNC金融服务集团报告称,第四季度营收增长9%,超出分析师的预期,原因是中端市场客户的融资和交易撮合业务加速。

区域金融公司报告的第四季度每股收益和贷款总额均低于分析师的平均预期。该银行还表示,预计2026年第一季度的净利息收入将下降。

道富银行报告称,支出增加,且净利息收入前景低于华尔街的预期。

JB亨特运输服务公司报告的季度营收未达到预期,凸显了货运需求的持续疲软。

在新的数据表明DraftKings Inc.、Flutter Entertainment Plc和其他与体育博彩行业相关的股票可能正在输给预测市场初创公司的竞争产品后,这些股票下跌。

DoorDash Inc.首席营收官Lee Brown在不到六个月的时间里离职,将寻求新的发展机会。

由于对唐纳德·特朗普总统的政策举措对将抵押贷款融资巨头房利美和房地美从政府控制中释放出来的努力的影响日益不安,房利美和房地美延续了持续数日的跌势。

霍尼韦尔国际公司上涨,此前摩根大通将这家工业公司的评级从“中性”上调至“增持”,认为其“已扩大了其相对于部分估值之和的折扣”。

卡夫亨氏公司下跌,此前摩根士丹利将该股评级从“持平”下调至“减持”。

马赛克公司股价暴跌,原因是这家化肥公司表示,由于农民经济疲软和天气原因,第四季度北美需求“远低于正常的季节性疲软”。

美国联邦航空管理局(FAA)敦促美国航空公司在飞越墨西哥以及中美洲和南美洲部分地区时“保持谨慎”,理由是该地区存在“军事活动”以及对导航系统的潜在干扰。

一位联邦法官表示,多米尼能源公司(Dominion Energy Inc.)可以重启弗吉尼亚州海岸附近的一个风力发电项目建设,同时继续就特朗普政府停止这项价值110亿美元的开发的命令展开法律斗争。

美国最高法院同意审理拜耳公司(Bayer AG)的上诉,该上诉旨在针对数千起诉讼,这些诉讼指控其畅销的农达(Roundup)除草剂致癌。

去年,保时捷(Porsche AG)的交付量下降了10%,这是自2009年全球金融危机扰乱市场以来的最大降幅,原因是电动汽车需求疲软以及在中国市场的下滑。

嘉能可(Glencore Plc)已同意从阿曼一家计划中的工厂购买至少每年50万吨的热压铁,从而确保从2030年起获得这种低碳炼钢原料的供应。

三菱公司(Mitsubishi Corp.)同意以52亿美元的价格收购Aethon Energy Management LLC的美国天然气和管道资产,这是日本公司在美国页岩领域进行的最大一笔收购。

信实工业有限公司(Reliance Industries Ltd.)公布的季度利润低于预期,原因是石化和零售业务增长缓慢,抵消了其炼油和电信部门的强劲表现。

以下是市场的主要变动:

股票

截至纽约时间下午 4 点,标普 500 指数变动不大

纳斯达克 100 指数变动不大

道琼斯工业平均指数下跌 0.2%

MSCI 世界指数变动不大

彭博美股七巨头总回报指数下跌 0.2%

费城半导体指数上涨 1.1%

罗素 2000 指数上涨 0.1%

货币

彭博美元现货指数变动不大

欧元兑美元汇率变动不大,报 1.1601 美元

英镑兑美元汇率变动不大,报 1.3382 美元

日元兑美元汇率上涨 0.3%,至 1 美元兑 158.08 日元

加密货币

比特币变动不大,报 95,502.03 美元

以太币下跌 0.1%,至 3,294.17 美元

债券

10 年期美国国债收益率上升 6 个基点,至 4.22%

10 年期德国国债收益率上升 2 个基点,至 2.83%

10 年期英国国债收益率上升 1 个基点,至 4.40%

2 年期美国国债收益率上升 3 个基点,至 3.59%

30 年期美国国债收益率上升 4 个基点,至 4.83%

商品

西德克萨斯中质原油上涨 0.4%,至每桶 59.41 美元

现货黄金下跌 0.7%,至每盎司 4,583.30 美元