交易员在纽约证券交易所交易大厅工作。摄影师:Michael Nagle/彭博

面对投资者既害怕错过股市进一步上涨的机会,又担忧不断增加的地缘政治风险,他们可以借鉴华尔街最大银行的衍生品策略师的建议。

旨在应对去年一些最大紧张局势的交易仍在蓬勃发展,首先是那些针对唐纳德·特朗普总统不可预测转变的影响的交易。

其中包括:他对美联储独立性的威胁、攻击伊朗、收购格陵兰岛以及干预电力市场。随着势头交易因对高估值(尤其是在与人工智能相关的股票中)的疑虑而受到困扰,波动性上升和股价上涨的组合预计将在 2026 年持续。

“人工智能的势头和美国政府作为波动性的来源正在创造一个有利的环境,”彭博行业研究全球首席衍生品策略师坦维尔·桑杜表示。“盈利增长、周期性上升和人工智能的采用推动了右侧,而市场脆弱性和冒险的政策增加了不稳定因素,这些都可能支撑标普指数和波动性(现货上涨-波动性上涨的动态)。”

为了应对波动率变化和突发新闻带来的风险,策略师们正在推销从普通尾部对冲到定制分散篮子的各种交易策略:

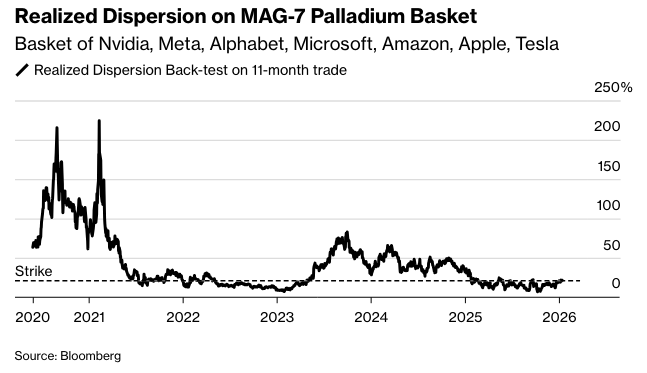

“七巨头‘钯金’”策略

大型科技股仍然可能引领市场上涨,而“七巨头”的期权并不特别便宜。因此,巴克莱银行的策略师表示,直接购买看涨期权并不划算,一种所谓的“钯金”结构——押注一篮子股票收益或损失的分散程度,而不是押注篮子本身的表现——更为理想。

它利用了标普500指数前10名成分股的分散性,与纳斯达克100指数相比,在降低波动性风险的同时,提供了更大的AI上涨潜力。策略师建议购买一种在12月到期的“钯金”交易,行权价设定为21%,保费为4%。

“美国银行(Bank of America Corp.)欧洲、中东和非洲地区股票衍生品结构主管Joseph Khouri表示,Palladiums公司一直活跃于广泛的客户群体中,例如对冲基金、养老基金和资产管理公司。‘投资组合通常围绕投资主题构建,例如周期性行业与防御性行业、降息受益者与受损者、人工智能和机器人等。’”

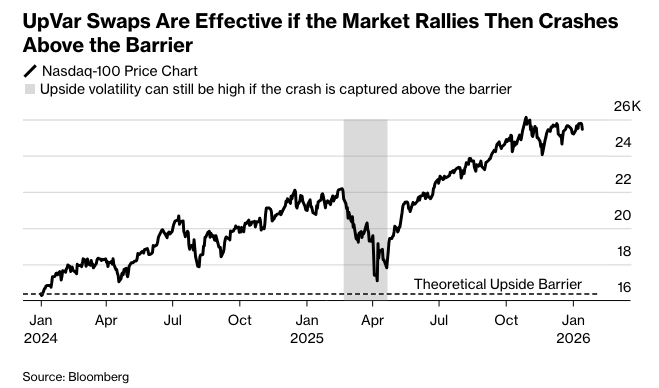

“UpVar”掉期

随着现货上涨/波动率上涨的动态越来越受欢迎,利用这种市场轨迹的交易思路也随之出现,这种轨迹在人工智能的上涨和其他过去的过度繁荣时期很常见。

一些银行一直在推销所谓的“上涨方差互换”,这是一种赌注,赌的是只要标的资产高于某个水平,波动率就会上升。当市场在设定的时间内出现大幅上涨后紧接着暴跌时,这些交易往往有利可图。

美国银行、摩根大通和巴克莱的策略师一直在推销标普500或纳斯达克100所谓的“UpVar互换”,期限为一到两年。由于定价主要集中在通常更便宜的看涨期权行权价上,而不是波动性更高的看跌期权上,因此这些互换产品比普通的方差互换有很大的折扣。

鉴于偏斜仍然相对陡峭,且绝对波动率处于较低水平,UpVar定价仍然具有吸引力,Khouri表示。“投资者表达了各种观点,从旨在捕捉波动率上升/现货价格上涨情景的战术性6个月-2年美国指数交易,到诸如出售方差互换并购买UpVar的套利结构。”

欧洲行业上涨空间

欧洲银行仍然是备受欢迎的投资对象,该行业在2025年实现了巨大复苏,许多策略师预计今年将继续跑赢大盘。该交易的几个版本都侧重于降低上涨期权的成本——例如,购买欧元区斯托克银行指数的看涨期权,并在更高水平设置障碍。这种较便宜的选择的风险在于,如果指数达到设定的水平,它将变得毫无价值。

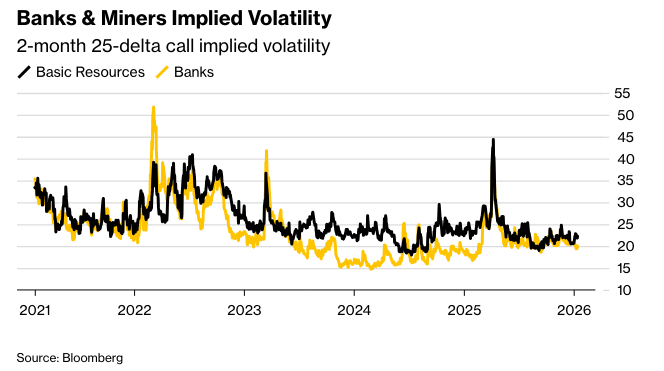

欧洲矿业公司也引起了衍生品策略师的关注,他们在斯托克600基本资源指数上进行了上涨交易。巴克莱策略师在最近的一份报告中写道,由于中国潜在的支持以及对人工智能主导的基础设施的需求,该行业的基本面可能会改善。他们认为,鉴于低波动率和扁平的看涨期权偏斜,看涨期权价差具有吸引力。

对冲大型科技股尾部风险

就像去年四月一样,投资者倾向于购买大型科技股的vega来寻求保护,押注抛售会导致波动率飙升。巴克莱策略师表示,该行业的“崩盘波动率”是一种廉价的对冲集中领导层风险和人工智能资本支出不确定性的方式,原因是人们担心台湾入侵,结构性流动性使得认沽期权定价具有吸引力。他们倾向于购买苹果公司和英伟达公司12月份的价外认沽期权。

同样,美国银行的策略师建议购买长期深度价外英伟达看跌期权,并进行Delta对冲,押注如果股价下跌,波动性将会上升。

VIX价差

过去两年中,一个重要的问题是,对冲宏观风险应该选择购买芝加哥期权交易所波动率指数(VIX)的看涨期权,还是标普500指数的看跌期权。虽然VIX看涨期权在市场下跌时往往能提供更快的潜在收益,但波动率飙升往往会迅速逆转。此外,陡峭的VIX期货曲线也增加了持有看涨期权的成本,因为价格较高的远期合约会逐渐向下调整以与现货指数趋同。

摩根大通的策略师建议使用近期看涨期权价差来防范头条新闻风险,同时利用陡峭的VIX看涨期权偏斜来限制成本。

由Bram Kaplan领导的策略师指出:“VIX似乎与政策风险脱节,但如果出现风险爆发,它可能会迅速赶上。”“系统性投资者的仓位很高,因此,如果我们看到市场动能转变,波动率开始上升,这些策略的去杠杆化,以及凸性产品的对冲,可能会加速市场下跌,并进一步刺激波动性。”

原文链接: https://www.bloomberg.com/news/articles/2026-01-18/bessent-says-weak-europe-means-trump-must-take-greenland-for-us?srnd=phx-markets