华尔街在一周的动荡之后,以相对平静的基调结束。股票交易员们消化了过去两天在美联储决策和大型科技公司财报季开始之前的涨势。

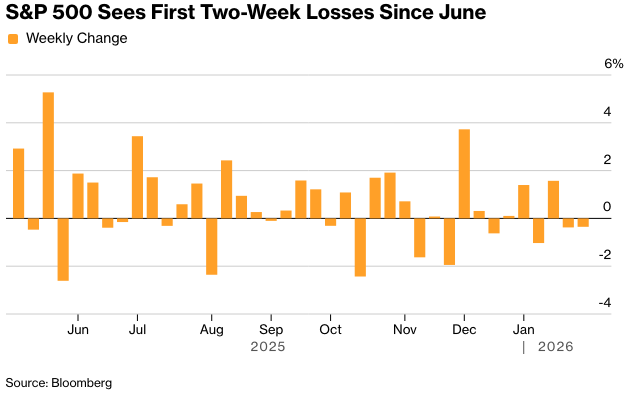

标普500指数录得自六月以来首次连续两周下跌,但得益于强劲的消费者信心和大多数大型科技股的上涨,该指数抹去了周五的跌幅。 英伟达上涨1.5%,此前中国告知科技公司可以准备H200人工智能芯片的订单。 英特尔因疲弱的业绩展望而下跌17%。 小盘股的表现逊于美国股票基准,此前它们曾连续14天跑赢该基准。

股市波动。摄影师:Michael Nagle/彭博社

Navellier & Associates的Louis Navellier表示:“股市正在盘整。落后者正在赶上,而赢家则让出了一点利润。”

债券市场走势相对平缓。在劳动力市场出现企稳迹象,但通胀压力依旧存在的情况下,市场普遍预计美联储将在周三维持利率不变。彭博社调查的经济学家预计,最早也要到6月和9月才会降息。美元经历了自5月以来最糟糕的一周。

本周早些时候,唐纳德·特朗普总统威胁要对一些欧洲国家因格陵兰问题征收关税,导致全球市场动荡。之后,随着北约负责人表示已取得突破,他的措辞有所缓和。欧盟将暂停对价值930亿欧元(1090亿美元)的美国商品征收报复性关税,再延长六个月。

Resonate Wealth Partners的亚历山大·朱利亚诺表示:“本周的市场表现重要地提醒投资者,不要让华盛顿的政治新闻影响他们的投资组合,并在股票受制于新闻风险时抓住机会。”

标普500指数在6915点附近徘徊。一个大型股指数上涨了1%。罗素2000指数下跌了1.8%。10年期美国国债收益率下降了一个基点,至4.23%。美元下跌0.7%。日元因市场猜测日本可能干预以阻止其下跌而出现自8月以来最大涨幅。

由于交易员将美国可能对伊朗采取军事行动以及美国境内的大规模冬季风暴因素考虑在内,石油价格上涨。黄金创下历史新高。白银突破100美元。铜价上涨至13000美元以上。

尽管近几周笼罩在政治阴云之下,但摩根士丹利财富管理市场研究与策略团队主管丹尼尔·斯凯利指出,美国股市仍相对接近历史高位。

他补充说:“如果这些阴云能够消散,今年一些主导主题的积极情绪可能会有机会重新出现。”

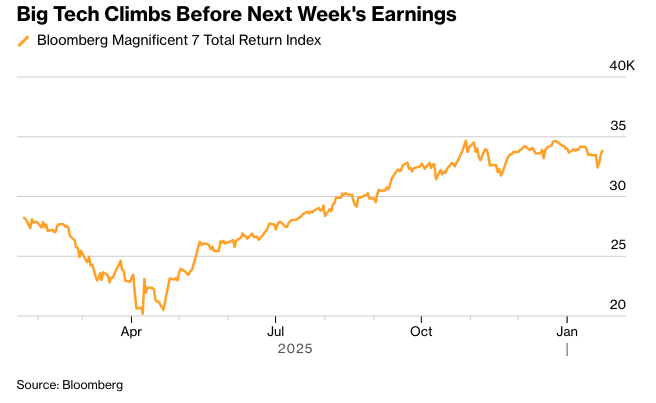

美国银行公司的一份报告援引EPFR Global的数据显示,截至1月21日当周,美国股市资金流出近170亿美元。在短暂抹去1月份的涨幅后,标准普尔500指数在几家科技巨头公布备受瞩目的业绩之前,重新收复了年初至今的涨幅。

“Resonate Wealth Partners 的 Guiliano 表示:“过去 12 个月,许多‘七巨头’股票的实际表现都逊于标准普尔 500 指数,因此接下来的几份财报可能会成为重要的催化剂。”

一些人认为,华尔街到处都有怀疑者,他们认为周二的股市暴跌是短暂的,这次回调的幅度不足以阻止特朗普为了控制格陵兰而与欧洲发动贸易战。

然而,根据摩根大通公司的数据,当标准普尔 500 指数遭遇三个月来最大跌幅时,散户投资者向美国股市投入了 40 亿美元。周三又有 23 亿美元涌入,恰逢特朗普放弃关税威胁,从而引发了一轮反弹。

全国保险公司的马克·哈克特表示:“投资者仍然习惯于逢低买入——散户资金在本周的抛售中涌入,强化了自2020年以来就存在的模式。领导层的扩大和根深蒂固的逢低买入行为相结合,继续使胜算向多头倾斜。”

哈克特指出,压力驱动的抛售变得越来越短暂,而最新的抛售并未在信贷息差、认沽/认购比率或金融状况等其他技术指标中得到呼应。

他说:“在强劲上涨至历史高位之后,出现一段巩固期并不罕见或不健康。”

哈克特还补充说,过去八个季度中有七个季度的模式是,股市在财报季之前上涨,但由于怀疑情绪的出现,投资者反应更加强烈,以及公司由于财报静默期而无法回购股票,因此即使业绩好于预期,也会遇到波动和市场低迷。

随着美国财报季的加速,早期的业绩为塑造美国公司未来一年展望的经济和政治暗流提供了一个窗口。在标准普尔500指数连续三年实现两位数增长后,股票的估值很高,几乎没有犯错的余地。

巴克莱银行(Barclays Plc)策略师伊曼纽尔·考(Emmanuel Cau)领导的团队认为,盈利弹性和利率市场的稳定性对于股市摆脱地缘政治噪音至关重要。

加拿大皇家银行资本市场(RBC Capital Markets)策略师洛里·卡尔瓦西纳(Lori Calvasina)领导的团队表示,财报季的缓慢开局表明,地缘政治并非股市波动的唯一驱动因素。他们指出,分析师对2026年的盈利增长预测略有下降,而宏观评论在财报电话会议上仍然持谨慎乐观态度。

公司要闻:

苹果公司(Apple Inc.)指责欧盟委员会使用“政治拖延战术”推迟新的应用程序政策,以此为借口调查和处罚这家iPhone制造商。

在不断增长的智能眼镜领域占据领先地位的Meta Platforms Inc.,正被另一家眼镜制造商起诉专利侵权,该案件也针对眼镜巨头依视路陆逊梯卡公司(EssilorLuxottica SA)及其Oakley子公司的美国实体。

联邦通信委员会(Federal Communications Commission)主席布伦丹·卡尔(Brendan Carr)认为奈飞公司(Netflix Inc.)拟议收购华纳兄弟探索公司(Warner Bros. Discovery Inc.)的制片厂和流媒体业务存在“合理的竞争担忧”,但他认为如果派拉蒙天空舞公司(Paramount Skydance Corp.)收购这些资产,则不存在这些担忧。

全球最大的油田服务提供商SLB提高了股息,并公布了超出预期的第四季度收益,原因是中东和其他主要地区的活动加速,且其数据中心业务迅速扩张。

DoorDash Inc.和Uber Technologies Inc.阻止纽约市一项法律生效的努力失败,该法律要求在结账时向顾客提供小费选项,并于周一生效。

高盛集团(Goldman Sachs Group Inc.)将首席执行官大卫·所罗门(David Solomon)的薪酬提高至4700万美元,为其带领投资银行股票飙升并巩固其领导地位的一年画上句号。

第一资本金融公司(Capital One Financial Corp.)公布的调整后每股收益低于分析师的平均预期。该公司还同意以51.5亿美元收购Brex,这是一家专注于企业费用管理和会计的金融科技公司。

华尔格林博姿联盟(Walgreens Boots Alliance Inc.)已开始在美国部分门店销售电子烟,这是一个令人意外的逆转,此前由于担心电子烟在青少年中流行,该连锁药店在六年前停止了销售。

软件制造商Databricks Inc.已从广泛银团贷款投资者和私人信贷机构获得了18亿美元的新融资。

Affirm Holdings Inc.表示,该公司已申请有限银行牌照,以帮助为其“先买后付”的美国客户推出更多金融科技产品。

S3 Partners LLC的数据显示,随着闪迪公司(Sandisk Corp.)股价大幅上涨,该公司空头兴趣数月来一直在攀升,将轧空风险推至“极端”水平。

Saks Global Enterprises的在线部门获得了法院批准,可以聘请清算人将其库存与其他奢侈品零售商分开出售。

由于座位认证的拖延,德国汉莎航空公司(Deutsche Lufthansa AG)可能不得不长期封锁其新型波音公司(Boeing Co.)787飞机上几乎整个商务舱区域,这在越来越多的乘客升级到机舱前部之际,是一项代价高昂的挫折。

爱立信(Ericsson AB)公布了其有史以来的首次股票回购计划,此前该公司第四季度盈利超出分析师预期,这得益于这家瑞典电信设备制造商在市场低迷的情况下努力削减成本并提高利润率。

知情人士称,蒂森克虏伯集团(Thyssenkrupp AG)正在考虑出售其Rothe Erde轴承业务约30%的股份,这笔交易可能对该资产的估值约为15亿欧元(18亿美元)。

倍耐力公司(Pirelli & C. SpA)最大的意大利投资者表示,它将不会与中国中化集团续签管理这家轮胎制造商的股东协议,理由是无法使公司的治理适应美国法律要求。

法国当局收到了一份关于第二例婴儿死亡的报告,一场席卷雀巢公司(Nestlé SA)、达能公司(Danone SA)和兰特黎斯集团(Groupe Lactalis)的受污染配方奶粉危机正在扩大。

市场主要变动:

股票

标普500指数截至纽约时间下午4点几乎没有变化

纳斯达克100指数上涨0.3%

道琼斯工业平均指数下跌0.6%

MSCI世界指数上涨0.3%

彭博美股七巨头总回报指数上涨1%

罗素2000指数下跌1.8%

英特尔下跌17%

英伟达上涨1.5%

货币

彭博美元现货指数下跌0.7%

欧元上涨0.6%至1.1825美元

英镑上涨1%至1.3638美元

日元上涨1.6%至每美元155.80日元

加密货币

比特币上涨0.4%至89,506.48美元

以太币几乎没有变化,为2,944.2美元

债券

10年期美国国债收益率下降1个基点至4.23%

德国10年期国债收益率上升2个基点至2.91%

英国10年期国债收益率上升4个基点至4.51%

2年期美国国债收益率下降1个基点至3.60%

30年期美国国债收益率几乎没有变化,为4.83%

商品

西德克萨斯中质原油上涨3.2%至每桶61.27美元

现货黄金上涨1%至每盎司4,984.39美元