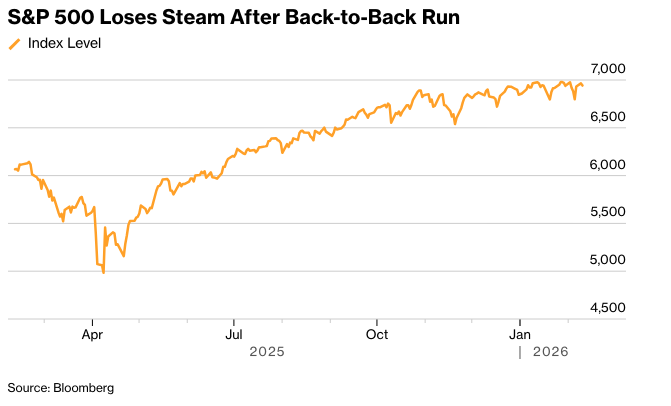

华尔街交易员们正为重要的就业报告做准备,此前疲软的零售销售增强了美联储今年降息的可能性,推动了美国国债的上涨。尽管如此,这些押注不足以推动标普500指数创下历史新高。比特币下跌。

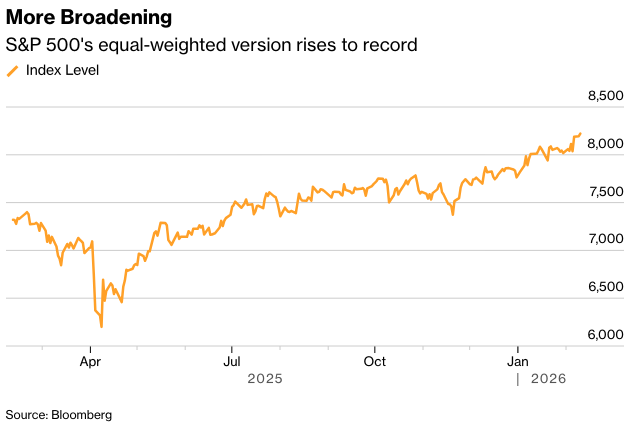

10年期国债收益率跌至近一个月来的最低水平,货币市场预计美联储在2026年降息三次的可能性略有上升——其中两次已经完全被市场消化。美国股市基准指数中约有300只股票上涨,但由于一些科技股的疲软,该指数失去动力。衡量芯片制造商的指标下跌,而追踪软件公司的ETF则回吐了早盘的大部分涨幅。

标普500指数暂停涨势。摄影师:Michael Nagle/彭博社

XS.com的Antonio Di Giacomo表示,在强劲上涨后,标普500指数进入盘整阶段,反映了企业盈利带来的乐观情绪与对经济实力的担忧之间的平衡。

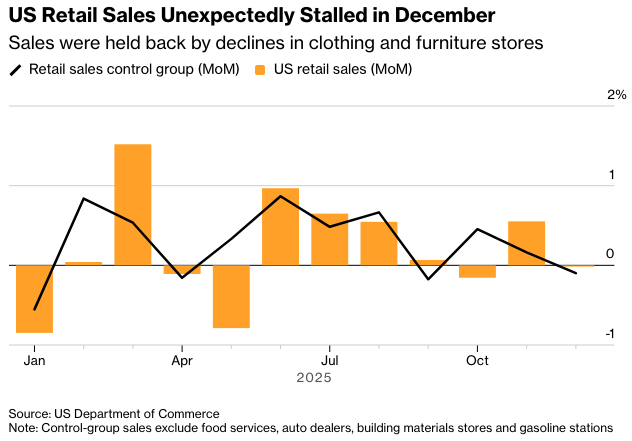

美国12月零售销售意外停滞,表明消费者在年底为经济提供的动力有所减弱。

BMO Capital Markets的Vail Hartman表示:“看来在2025年最后几个月,消费者背后的动能不如之前假设的那么强劲——对于2026年的增长预期来说,这并不是一个令人鼓舞的起点。”

eToro的Bret Kenwell认为,这份报告“算不上灾难”,但也并非一个建设性的信号,尤其是在劳动力市场持续存在担忧以及多个资产类别持续波动的情况下。

Kenwell说:“明天的就业报告将至关重要。如果对增长的担忧开始加剧,一份疲软的报告可能会进一步推动市场情绪转向避险,但一份稳健的报告可能会缓解其中一些担忧。”

经济学家预测1月份非农就业人数将增加6.5万人。这样的结果将是四个月来最好的。失业率预计将维持在4.4%。还将对就业人数进行年度修订——预计将显示截至2025年3月的一年中就业人数有所下调。

标普500指数下跌0.3%。其等权重版本(消除了市值偏差)和道琼斯工业平均指数均创下历史新高。纳斯达克100指数下跌0.6%。10年期美国国债收益率下滑6个基点至4.14%。美元走势不定。比特币跌破7万美元。

未经通胀调整的零售额与11月增长0.6%相比,几乎没有变化。如果排除汽车经销商和加油站,销售额也持平。控制组销售额(该数据用于政府计算国内生产总值的商品支出)在经过前一个月向下修正的增长后,下降了0.1%。

华尔街资深策略师Peter Boockvar表示,由于核心零售额弱于预期,第四季度GDP预估将会被下调。

Northlight Asset Management的Chris Zaccarelli表示:“消费者支出终于赶上了消费者情绪,但情况并不乐观。”

几个月来,消费者一直在抱怨物价高涨——但他表示,他们仍然在消费。 然而,他指出,最新数据显示,消费者不再像以前那样无休止地消费了。

扎卡雷利表示:“如果劳动力市场保持稳定,消费者从所有顺周期措施中看到更多现金,那么经济就可以继续增长。” “但如果这是一种更持久的消费模式变化,那么它可能就是煤矿里的金丝雀,预示着更严重的经济放缓。”

凯投宏观的托马斯·瑞安认为,12月份低于预期的零售销售数据不足以破坏第四季度。

他说:“但再加上1月份全国大部分地区极端冬季天气可能导致的消费疲软,这使得本季度消费增长势必会大幅放缓。”

富国银行投资研究所的加里·施洛斯伯格表示,即将到来的退税和股市中的意外收益可能会在未来几个月重新点燃零售销售和其他消费支出。

互换交易仍然暗示,决策者们将在下个月的会议上维持利率不变,就像他们在1月份投票决定将联邦基金利率目标区间维持在3.5%至3.75%时一样。

克利夫兰联邦储备银行行长贝丝·哈马克表示,在官员们评估新近的经济数据期间,利率可能会维持较长时间。她的达拉斯同事洛里·洛根表示,她希望通胀能继续下降,但她需要看到劳动力市场出现“实质性”疲软,才会支持进一步降息。

瑞银全球财富管理的马克·海菲勒表示:“我们预计美联储今年将进一步降息两次,每次25个基点。稳健的经济增长,部分得益于生产力提高,正在支撑企业盈利。”

他维持其2026年6月和12月标普500指数的目标价分别为7300点和7700点。 该指数周二收于6941.81点。

不过,瑞银全球财富管理将科技板块评级下调至中性,理由是超大规模企业的资本支出增长可能放缓,硬件估值看起来已经饱和,以及软件公司的不确定性可能会持续存在。

“我们建议投资者保持对广泛技术、人工智能和美国市场的战略配置,”黑费尔说。“将美国信息技术板块调整为中性并不代表对整体科技持负面看法,重要的是要认识到人工智能的机会不仅仅局限于这个板块。”

高盛集团首席执行官表示,上周软件股因担心来自人工智能的竞争而大幅下跌可能有些过度,美国经济今年仍有望实现强劲增长。

“我认为过去一周的论调有点过于宽泛了,” 大卫·所罗门周二在瑞银集团位于佛罗里达州基比斯坎的会议上表示。“会有赢家和输家——很多公司会转型并表现良好。”

摩根大通的策略师,以杜布拉夫科·拉科斯-布亚斯为首,认为,由于市场对人工智能在短期内造成的破坏性影响定价不切实际,软件股有从历史性下跌中反弹的空间。

他们表示:“鉴于目前市场仓位较低,对人工智能颠覆软件的过度悲观展望以及稳固的基本面,我们认为风险平衡越来越倾向于反弹。”

纽约人寿投资公司的劳伦·古德温认为,我们最近看到的并不是对人工智能作为长期投资主题的拒绝,而是投资者愿意在短期内承担的风险发生了转变。

她表示:“我们对人工智能长期投资的信心依然存在,因为超大规模企业正在利用其盈利的核心业务来为资本支出提供资金,而且对人工智能芯片和基础设施的需求继续超过供应。”

尽管短期内可能存在波动,但古德温仍对更广泛的宏观背景持乐观态度。 一系列实时市场指标表明,周期性改善正在进行中:铜价大幅上涨,小盘股和金融股表现优于大盘,市场广度正在扩大——所有这些信号都与增长预期增强相符,她说。

“我们仍然处于全球牛市中,参与范围正在国际上和美国国内扩大——这是一个建设性和健康的进展,” Truist Advisory Services 的 Keith Lerner 表示,“当领导力扩大时,牛市往往更持久。”

Lerner 指出,今年迄今为止的大部分行动都反映了轮动。去年滞后的领域,特别是周期性和对经济敏感的行业,随着增长预期改善而领先,而资金则从去年科技和人工智能领域的最大赢家手中撤出,他补充说。

“虽然我们正在密切关注任何技术恶化的迹象,但我们仍然认为,在技术领域之外,平衡周期性敞口,包括中小盘股,是有价值的,” Lerner 说。

Goodwin 指出,经济面临的复杂因素——人工智能颠覆、限制性货币政策、周期后期劳动力动态和地缘政治不确定性——强化了投资组合构建中保持纪律的必要性。

“即将发布的就业和通胀数据代表着美联储,以及近期市场情绪的关键时刻,” 她总结道,“市场正在寻找确认,即增长正在放缓到足以证明进一步放松政策是合理的程度,但又不会太多以至于有崩盘的风险。”

22V Research 的一项调查显示,42%的投资者押注周三的就业数据将呈现“风险偏好”态势,37%的人认为结果将“好坏参半/影响可忽略不计”,21%的人则认为会“风险厌恶”。 该调查还强调,投资者已将关注重点转向非农就业数据,将其视为最重要的劳动力市场指标。

22V的丹尼斯·德布舍尔表示:“投资者根据他们对市场反应的预期来估计工资数据,表明投资者认为强劲的数据将会是‘好坏参半/影响甚微’。”

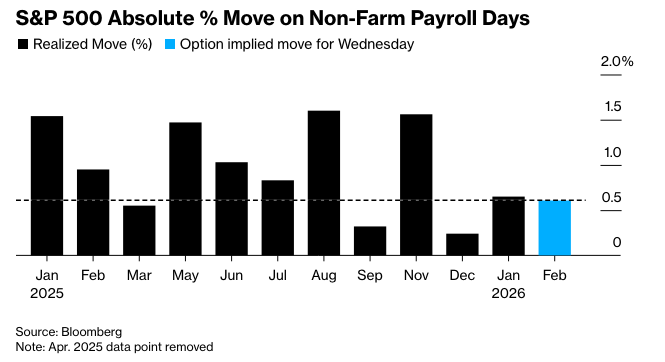

包括布拉姆·卡普兰在内的摩根大通策略师指出,与历史数据发布后的波动相比,标普500指数期权市场普遍低估了即将发布的数据。

周三的美国非农就业数据尤其如此,过去的波动幅度几乎是目前定价的两倍。下个月的期权也显示,市场对下一次报告的波动预期较为温和。

美联储一月份选择维持利率不变,原因是劳动力市场出现企稳迹象,且通胀仍然高企。 美联储理事克里斯托弗·沃勒和斯蒂芬·米兰都持不同意见,赞成再次降息。

在周五的消费者物价指数报告中,经济学家将寻找更多证据表明通胀正处于下行趋势,此前由于去年创纪录的政府停摆,此前的报告情况较为复杂。

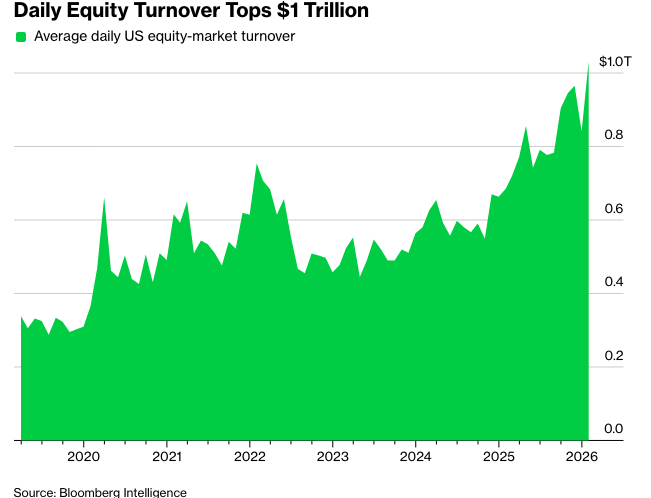

与此同时,股票市场正在转移比以往任何时候都多的资金,每天交易的股票超过 1 万亿美元,巨额成交量成为新常态。 这种跃升反映了市场参与度的全面提高。

这一激增标志着与一年前相比的急剧提升。 根据彭博情报汇编的数据,1 月份的股票成交额平均达到创纪录的 1.03 万亿美元,比 2025 年同期增长了约 50%。 数据显示,在此期间,每天交易超过 190 亿股股票,为历史第二高。

公司要闻:

Alphabet 公司在不到 24 小时内筹集了近 320 亿美元的债务,显示出科技巨头在争夺人工智能能力建设方面面临的巨大资金需求,以及信贷市场为这些需求提供资金的巨大胃口。

据知情人士透露,黑石集团正在增加对人工智能公司 Anthropic PBC 的投资,按照该初创公司目前的估值,其持股比例将提升至约 10 亿美元。

特斯拉公司任命其欧洲业务负责人来监督全球电动汽车销售,这是该公司苦苦挣扎的汽车业务的最新领导层变动。

英国反垄断监管机构表示,苹果公司和 Alphabet 公司的谷歌承诺对其应用商店进行修改,以确保对开发者和消费者的公平性。这是根据该国数字市场规则,大型科技公司首次做出的保证。

Instagram 所有者 Meta Platforms 公司已支付数千美元的电视广告费用,以宣传其与青少年合作的安全工作,此前将进行一次具有里程碑意义的陪审团审判,该审判将审查该公司是否故意制造产品来让孩子们沉迷于社交媒体。

福特汽车公司预计 2026 年利润将大幅增长,此前该公司在去年年底背负了一笔意外的关税账单。

吉利德科学公司预测 2026 年的产品收入和利润低于分析师的预期,即使该公司在去年的第四季度表现出色。

Lyft 公司第四季度意外亏损 1.85 亿美元,并发布了令人失望的年初盈利预测,这表明其全球扩张和新产品可能会在短期内影响利润。

Robinhood Markets 公司报告称,由于比特币和其他加密货币的大幅下跌影响了这家在线经纪公司的业绩,第四季度利润下降。

美国国际集团报告称,在承保收入增加以及该保险公司预计将在 2026 年提升盈利的关键伙伴关系和收购的推动下,第四季度利润超出分析师的预期。

华特迪士尼公司以 40 亿美元的价格发行债券,这是该公司自 2020 年以来的首次发售,该公司加入了一波创纪录的发行浪潮,因为公司希望锁定较低的借款溢价。

由于这家视频游戏制造商的潜在买家推出了将其票据价格与美国国债挂钩的回购要约,电子艺界公司的债券暴跌。

派拉蒙天空舞公司对其针对华纳兄弟探索公司的恶意收购要约进行了改进,解决了该公司的部分担忧,以阻止与 Netflix 公司的竞争性交易。

Spotify Technology SA 在瑞典音乐流媒体巨头上季度新增用户数量创纪录,远超分析师预期后股价飙升。

可口可乐公司提供了比预期更为保守的 2026 全年销售展望,因为这家汽水公司正努力提升其海外销售额。

可口可乐将保留对 Costa Coffee 的完全所有权,但该公司首席财务官表示,它正在审查该部门在中国面临挑战的业务。

麦当劳公司任命福特汽车公司首席执行官吉姆·法利为其董事会成员,将汽车行业最直言不讳的高管之一带到这家通常试图避开热点问题的汉堡连锁店。

哈雷戴维森公司股价回升,此前高管预测,在第四季度自行车出货量大幅意外下降引发股市暴跌后,今年的零售额将持平或略有上升。

CVS 医疗保健公司重申了其 2026 年的盈利指引,令华尔街感到失望,分析师称此举是在强劲的第四季度业绩之后令人失望。

花旗集团将安德玛公司的评级从“中性”下调至“卖出”,理由是对 NAM 品牌复苏持谨慎态度,包括“竞争激烈的环境”和消费者直接购买流量的疲软。

FTX 联合创始人 Sam Bankman-Fried 提出了一项孤注一掷的要求,要求对他目前正在服刑 25 年的指控进行新的审判,他辩称新的证人可以反驳起诉方关于他欺骗加密货币交易所客户的指控。

萨克斯全球企业表示,作为从破产中以规模更小、盈利能力更强的百货商店运营商身份脱颖而出的努力的一部分,它将在美国关闭超过 10% 的全价商店。

QVC 集团公司正在与其债权人协商一项自愿债务重组协议,该协议可以作为第 11 章破产程序的一部分实施,因为这家电视购物网络正在应对观众人数下降和沉重债务负担。

评级债券和销售市场数据的公司标准普尔全球公司在发布了低于分析师预期的 2026 年利润预测后股价下跌。

以下是市场的一些主要变动:

股票

标普500指数截至纽约时间下午4点下跌0.3%

纳斯达克100指数下跌0.6%

道琼斯工业平均指数上涨0.1%

MSCI世界指数几乎没有变化

彭博美国大型科技股指数下跌0.5%

费城半导体指数下跌0.7%

iShares扩展科技-软件行业ETF上涨0.4%

罗素2000指数下跌0.3%

标普500等权重指数上涨0.3%

货币

彭博美元即期指数几乎没有变化

欧元下跌0.2%至1.1894美元

英镑下跌0.4%至1.3642美元

日元上涨1%至每美元154.34日元

加密货币

比特币下跌2.1%至68,900.63美元

以太坊下跌5%至2,016.01美元

债券

10年期美国国债收益率下降6个基点至4.14%

德国10年期国债收益率下降3个基点至2.81%

英国10年期国债收益率下降2个基点至4.51%

2年期美国国债收益率下降4个基点至3.45%

30年期美国国债收益率下降8个基点至4.78%

商品

西德克萨斯中质原油下跌0.1%至每桶64.29美元

现货黄金下跌0.6%至每盎司5,028.32美元

原文链接: https://www.bloomberg.com/news/articles/2026-02-09/stock-market-today-dow-s-p-live-updates?srnd=homepage-americas