经济存在一些脆弱性,一旦高油价开始侵蚀,这些脆弱性可能会爆发。

美国经济挺过了新冠疫情带来的通货膨胀和关税,没有陷入衰退。它能承受住油价飙升的冲击吗?

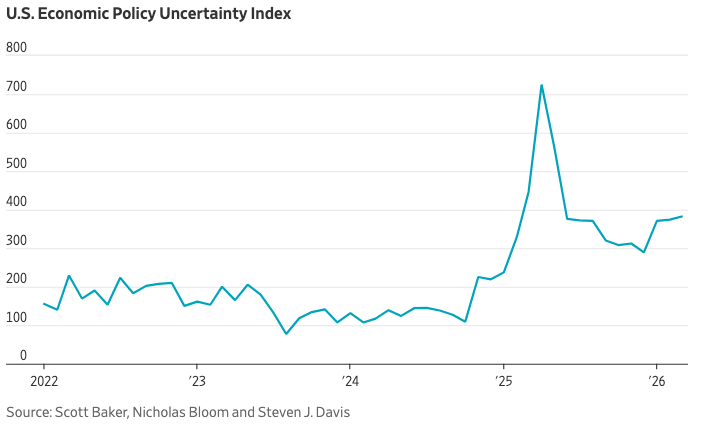

回答这个问题比以往任何时候都更具挑战性。在过去几年推动经济增长的许多因素,例如人工智能热潮和过度消费的消费者,同时也存在弱点。与此同时,根据三位学者基于新闻文章设计的指数显示,政策不确定性仍然异常高。

以下是最佳和最坏情况的展望。

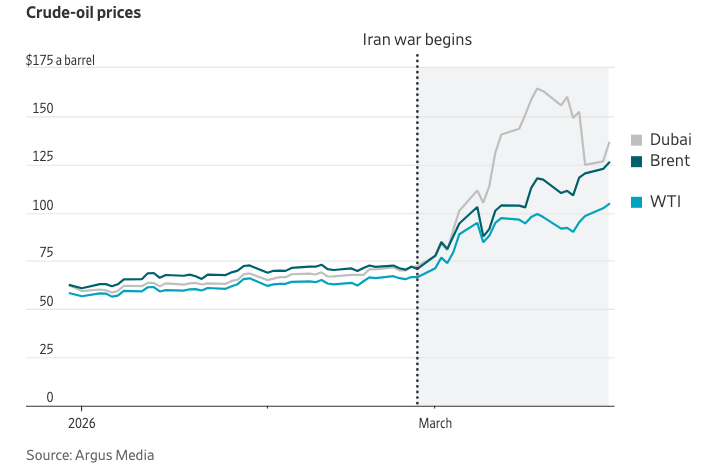

油价走向:温和下跌,还是高达200美元?

尽管油价飙升后经常会出现经济衰退,但经济学家们预计这次不会。即便伊朗实际上关闭了霍尔木兹海峡,每天减少多达1600万桶的石油供应,相当于战前需求的15%。

法国兴业银行的迈克尔·海格认为,如果海峡再关闭两周,全球库存将降至历史低位,布伦特原油(周二收于每桶118.35美元)可能会达到2008年创下的每桶146美元的纪录。迪拜原油的供应最为短缺,上周已经突破每桶150美元。

为何经济学家如此冷静?经通胀调整后,146美元的价值现在比2008年低33%。美国经济对石油的依赖程度降低。市场并不认为油价会长时间维持在高位:期货市场预计明年4月交割的布伦特原油价格约为每桶80美元。

高盛首席经济学家Jan Hatzius估计,如果霍尔木兹海峡在4月中旬开放,美国经济一年后的规模将比没有关闭时小0.4%。换句话说,美国经济的增长速度会略有放缓,但不会出现衰退。

更糟糕的结果很容易想象。沙特阿拉伯已经绕过霍尔木兹海峡,每天从红海港口延布运输约450万桶石油。伊朗可能会试图袭击该港口或为其供油的东西管道。也门境内由伊朗支持的胡塞武装可能会袭击通过红海南端的船只。Haigh表示,布伦特原油价格可能高达每桶200美元,但他补充道:“我现在只是在猜测……这是前所未有的。”

市场很容易受到任何地方停运的影响,无论是飓风、工业行动还是网络攻击。最近,乌克兰加紧对炼油和出口业务的袭击,扰乱了俄罗斯通过波罗的海的运输。

—Joe Wallace

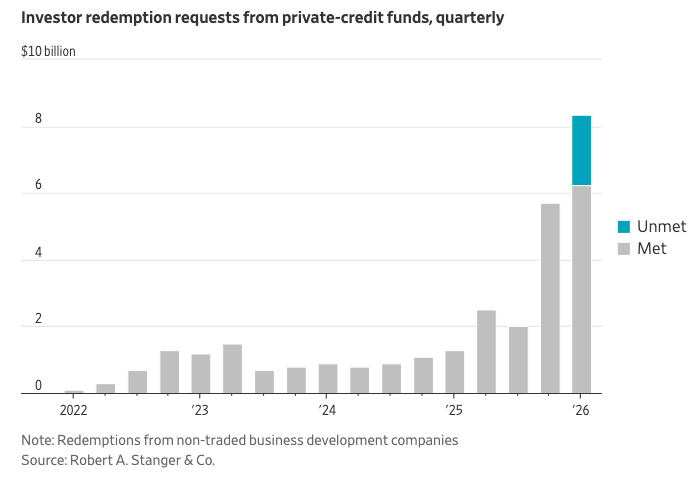

私募信贷困境:配角还是主角

华尔街的私募信贷公司——在美国约有1.3万亿美元,全球超过2万亿美元——正面临新的压力。这些公司从大小投资者那里筹集资金,然后借给那些历史上更难获得银行贷款的公司。他们收取的利息以股息的形式支付给投资者。现在,投资者对软件等摇摇欲坠行业的贷款感到紧张,并希望收回资金。

晨星DBRS私募信贷高级副总裁迈克尔·迪姆勒将压力归因于正常的信贷下滑,即贷款表现疲软,而新投资者则寻求收回资金。

但痛苦可以通过一些渠道蔓延。华尔街银行向私募信贷公司提供贷款,以贷款基金作为抵押。银行方面表示,他们接触的是这些交易中最安全的部分。尽管如此,贷款违约率已经上升,银行股也在下跌。

克里斯托弗·惠伦是信贷市场研究和咨询公司Whalen Global Advisors的董事长,他担心会出现“雷曼时刻”,指的是2008年雷曼兄弟在贷款方撤资后倒闭的情况。

杠杆融资律师理查德·法利表示:“你必须担心的是贷款组合的被迫清算,即每个人都在同时抛售。”

如果这些公司难以获得融资,他们可能不得不削减投资和岗位,甚至违约,从而将压力扩散到整个经济。

人工智能繁荣之后,会迎来衰退吗?

去年,经济和股市的强劲增长部分归功于人工智能。按市值计算,美国排名前九的公司均为科技巨头,它们占据了标准普尔500指数约35%的份额,并且大多数公司都将未来押注于人工智能。

这可能会帮助经济度过能源困境。摩根士丹利预计,未来三年,Alphabet、亚马逊、Meta Platforms、微软和甲骨文的总支出将超过2万亿美元,主要用于数据中心和芯片。

但一些人开始认为人工智能泡沫正在形成,投资(其中大部分是债务融资)超过了收入。

摩根士丹利研究部门全球估值、会计和税务主管托德·卡斯塔尼奥表示,伊朗战争造成的能源和运输限制可能会使数据中心的建设更加困难。中东主权财富基金也是包括OpenAI和Anthropic在内的一些大型私人人工智能公司的巨大资本来源。

与此同时,人工智能基础设施的融资开始放缓,投资者开始担心资本短缺。卡斯塔尼奥表示:“整个生态系统的资本约束比人们想象的要大。” 任何导致数据中心建设停滞的情况都可能动摇经济的根基。

——Angel Au-Yeung

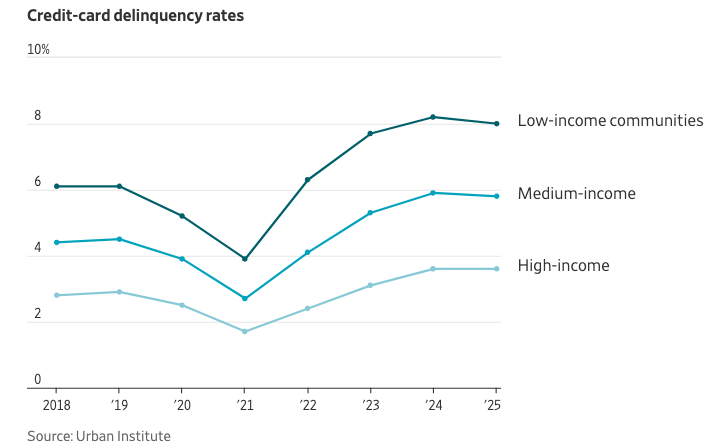

消费者不堪重负

低收入美国人在疫情时期援助结束和通货膨胀中挣扎。城市研究所智库经济学家布雷诺·布拉加表示,中低收入借款人的信用卡违约率现在高于疫情前的经济高峰时期。

然而,直至2026年初,消费仍然保持坚挺。关键原因在于:高收入家庭受到去年股市上涨的提振,持续消费。

短期内,他们相对不受高油价的影响。他们在汽油上的花费较少。他们的汽车往往更省油。

股市抛售可能会削弱富裕家庭的消费能力,而更高的油价则会将低收入家庭推向困境的边缘。杜克大学经济学家马蒂亚斯·克里格计算得出,对于低收入通勤者来说,过去一个月汽油价格上涨1美元相当于收入的2%。由于很少有人有其他驾驶选择,“其他方面必须做出让步”,他说。

——丹·弗罗施

财政部作为减震器或放大器

即使企业或消费者遇到困难,联邦政府通常可以通过增加支出、减税或救助金融体系来缓解冲击。 事实上,经济学家们对能源价格上涨感到有些乐观的原因之一是,去年的税法通过更大的退税和更低的工资预扣税将现金投入了美国人的口袋。 这实际上是一个意外的减震器。

但在最坏的情况下(尽管可能性很小),联邦政府可能会放大冲击,而不是吸收冲击。美国通过发行国债来为其财政义务融资。这些低风险投资是全球金融体系的支柱,并在动荡的世界中为资本提供避风港。如果投资者对国债失去信心,可能会导致利率急剧上升,打击房地产、商业投资和股市,并可能引发经济衰退。

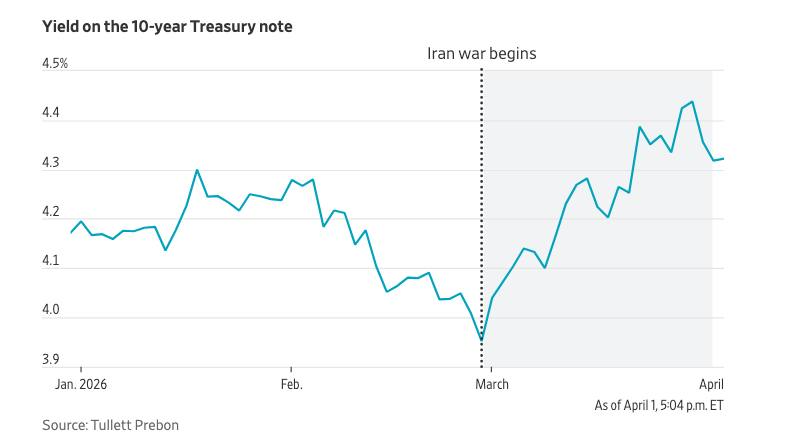

已经出现了一些动摇。自从与伊朗开战以来,10年期国债收益率从低于4%攀升至4.4%以上,周二收盘时为4.32%。上周的国债拍卖比平时更加不稳定。

那没什么好担心的——至少目前是这样。去年有些时候收益率更高,20世纪80年代和90年代收益率则高得多。

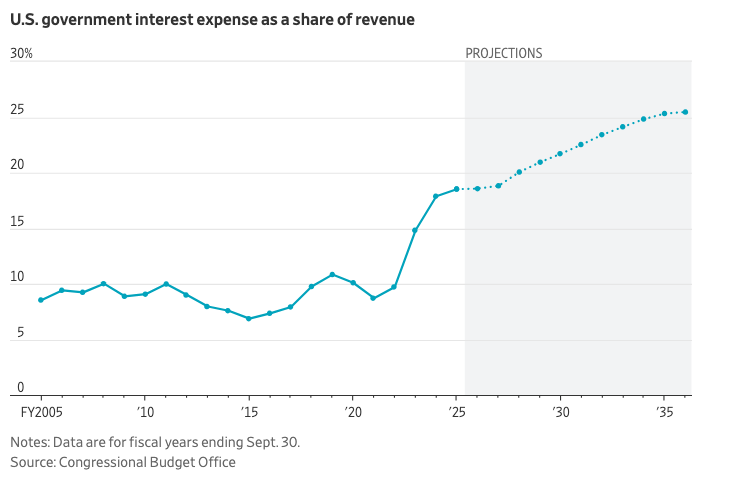

然而,美国国债的安全性取决于数学和信心。美国的财政算术已经超过了曾经看似灾难性的门槛。年度利息支出几乎消耗了收入的20%。债务占经济的比重正在接近历史记录。社会保障将于2032年破产。没有一个神奇的数字能说明美国债务何时变得不可持续,但每一次向上攀升都会让政府更容易受到利率波动的影响,并降低应对危机的能力。

美国可能还会勉强维持现状。但一种情绪转变,无论可能性多么小,都可能来得很快。正如乔治·W·布什总统时期的预算主管米奇·丹尼尔斯所说:“过去那些认为‘这种事不可能发生在这里’的人、实体甚至国家,曾经是对的——直到他们不再正确为止。”

原文链接: https://www.wsj.com/economy/economic-tail-risks-in-2026-65187567?mod=economy_lead_pos1