美国和伊朗之间日益脆弱的停火协议,正将债券市场的焦点重新拉回通货膨胀,并强化了利率将维持在高位的预期。

在和平协议未能达成的情况下,能源成本上涨可能加剧本已高企的价格压力,从而推迟美联储降息,这一风险成为规模达31万亿美元的美国国债市场投资者最为关注的问题。太平洋投资管理公司(PIMCO)、Brandywine Global Investment Management和Natixis North America的交易员和策略师们正在为收益率维持在高位做准备——在通胀前景更加明朗之前,许多人不愿意大幅调整其资产配置。

周五公布的3月份通胀数据显示,消费者价格环比涨幅为2022年以来最大。这推动10年期美国国债收益率升至4.3%以上,并促使交易员减少了对今年降息的押注。

Natixis美国利率策略主管约翰·布里格斯表示:“钟摆确实回到了通货膨胀这边。就业市场充其量是稳定的,而且结构上不是很活跃,但就目前而言,通货膨胀是首要议题。”

这种转变突显了市场叙事转变之快:由于油价远高于冲突前水平,通货膨胀变得越来越难以忽视。 对于许多投资者来说,他们还必须应对旷日持久的冲突最终会拖累经济增长的可能性,因此更直接的问题是,高企的能源成本将持续多久地传导到消费者价格。

劳动力市场依然保持稳固。3月份新增就业岗位为2024年末以来最多,而失业率则降至4.3%,进一步增加了短期内降息的难度。

WisdomTree投资策略主管凯文·弗拉纳根表示,需要“至少三个月才能清晰判断通胀走势”。鉴于通胀率仍比美联储的目标高出约一个百分点,且失业率维持在4.5%附近,他补充说,央行“现在降息的紧迫性降低”。

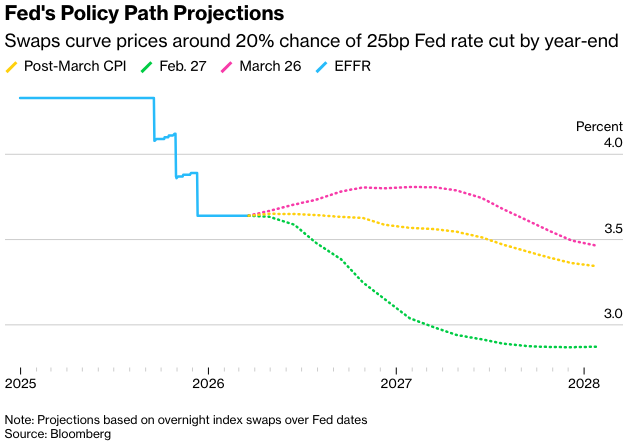

交易员已经调整了他们的预期,将下次美联储降息25个基点的预期推迟到2027年中期。战前,他们预计今年会有两次降息。自去年12月将政策利率区间降至3.5%-3.75%以来,美联储一直维持利率不变。

前端

与此同时,围绕暂停战斗的持续疑问、霍尔木兹海峡的状况以及油价的走势,都在给美国国债收益率曲线前端带来压力,货币政策预期仍然不稳定。

Vontobel资产管理公司投资主管安德鲁·杰克逊表示,“在某种程度上,美联储的工作变得稍微容易了一些,因为他们可以说中期通胀走势存在不确定性”。他表示,美联储“极有可能比之前预期暂停更长时间”,这使得收益率曲线中3至5年期的部分更具吸引力。

其他人则满足于暂时观望。

Brandywine Global Investment Management的投资组合经理杰克·麦金太尔表示,“如果停火持续,石油继续表现不佳,市场将把注意力转回劳动力市场”,他仍然减持美国国债。“如果情况发生变化,我们将迅速改变我们的观点。”

3月份的通胀报告显示,物价环比上涨0.9%,主要受汽油价格飙升的推动,而核心价格(不包括食品和能源)略低于预期。这一增长大致符合预期,包括达美航空公司和美国邮政服务公司在内的公司已经发出了提价信号。

TD Securities 美国利率策略师 Molly Brooks 表示:“美联储需要看到通胀飙升,以及一些显示通胀缓和的报告,才会放心地继续降息,除非经济增长出现恶化。尽管最近的劳动力市场数据表明劳动力市场具有韧性,但美联储的两项职责正变得越来越同等重要。”

美联储 3 月 17 日至 18 日会议纪要显示,官员们在冲突发生前就看到了双向风险,“绝大多数”人既认为通胀存在上行风险,也认为就业存在下行风险。

品浩 (Pimco) 首席投资官 Daniel Ivascyn 表示,能源价格的上涨正在加剧这种紧张关系,导致了“供给侧的通胀冲击”。

他表示:“目前而言,通胀持续高企,并且你会看到金融资产普遍疲软,这是一个合理的市场风险。” 该公司倾向于投资更高质量的债券,同时寻求利用任何市场错位机会。

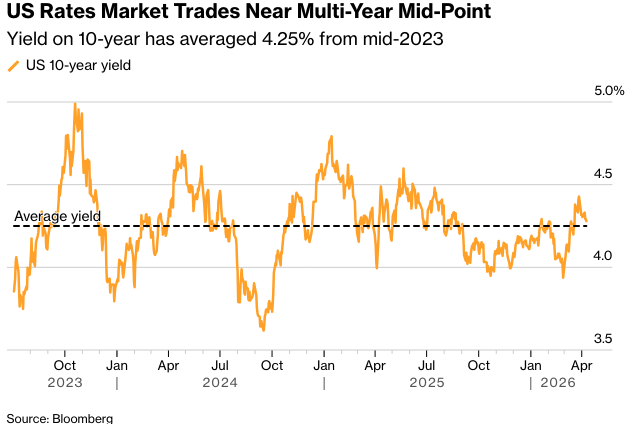

在美联储政策前景不断变化的情况下,仍然存在一个锚:自 2023 年年中以来,10 年期美国国债收益率主要在 4% 至 4.5% 之间波动,平均约为 4.25%。

WisdomTree 的 Flanagan 表示:“仍然存在很多不确定性,10 年期国债收益率又回到了其长期区间的中间位置。”