国际货币基金组织总裁克里斯塔利娜·格奥尔基耶娃。摄影师:Samuel Corum/彭博社

国际货币基金组织周三警告称,美国债务发行规模不断扩大正在削弱美国国债一直以来吸引投资者的溢价,这将对全球政府债券产生影响。

这家总部位于华盛顿的机构在其最新的《财政监测报告》中表示:“美国国债供应量的增加正在压缩美国国债传统上拥有的安全溢价——这种侵蚀会推高全球借贷成本。”

美国一直在大量出售债券,因为其预算赤字在过去三年中平均约占国内生产总值的 6%——在战争或经济衰退时期之外,这是一个历史性的巨大缺口。据美国国会预算办公室称,预计未来十年这一缺口将保持在这些水平附近。

国际货币基金组织指出,AAA 级公司债券和国债收益率之间的差距正在缩小,这是美国政府债券吸引力下降的迹象。虽然利差通常被视为投资者评估企业借款人风险的指标,但该基金实际上颠倒了这一分析,将其视为衡量买家愿意为国债支付多少额外溢价的指标。

国际货币基金组织表示:“利差收窄意味着投资者为国债的安全性和流动性(相对于高评级公司债)所支付的溢价正在压缩。” 该基金提供了一张图表,显示 AAA 级公司债的利差从 2019 年初的 55 个基点以上缩小到大约 35 个基点。

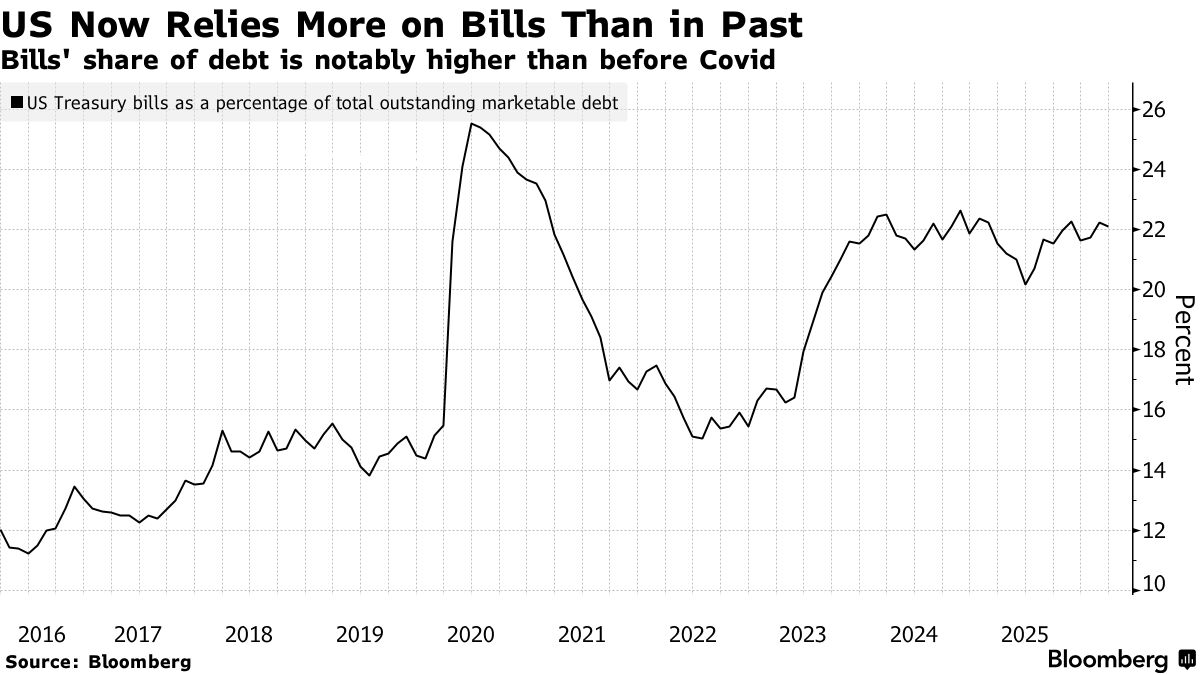

国际货币基金组织指出的另一个危险是美国财政部越来越依赖短期债务的发行。 财政部长斯科特·贝森特去年表示,鉴于长期债券的收益率高于一年内到期的票据,因此扩大长期证券的发行没有意义。

“当债务集中于较短期限时,政府必须更频繁地进行再融资,从而增加其暴露于市场状况或投资者情绪突然变化风险的可能性,” 基金组织表示,并指出美国以及其他一些政府已经转向依赖出售短期国库券。

国际货币基金组织表示,美国财政部转向发行短期国库券“明显缩短了美国债务组合的平均到期日,增加了展期频率和整体融资总需求”。

周三的警告发布于贝森特领导的财政部公布其最新的美国债务发行计划(即季度再融资政策声明)的三周前。

国际货币基金组织还指出,对冲基金通过所谓的现金-期货基差交易在国债市场中扮演着越来越重要的角色,这构成了一种风险。

对冲基金

报告称:“对冲基金通过此类交易提供的流动性容易外逃,因为它背后是由杠杆率更高的投资者支持的:波动性或融资成本的飙升可能引发强制平仓,从而放大价格错位。”

多种因素——历史高位的借贷需求、国债需求结构向对冲基金倾斜以及对短期债券日益依赖——正在导致市场对“突然重新定价”的脆弱性增加,国际货币基金组织(IMF)表示。

对美国的实证估计表明,当政府的债务结构中短期工具占比较高时,债务比率对货币政策冲击的敏感性会更高。

该基金表示,这些动态也可能变得自我强化。

伊朗战争

“如果投资者对一个国家的展期能力感到担忧,他们可能会要求更高的收益率,或者完全退出主权债券拍卖,从而验证最初的担忧,”IMF表示。“由此产生的解决不断上升的偿债成本的政治压力本身可能会成为市场定价的不确定性来源。”

与此同时,伊朗战争将加剧新的财政压力,迫使各国政府在缓冲其经济体免受能源成本上涨的影响和控制借贷之间做出选择,IMF还表示。

“中东为本已紧张的全球格局增加了一个新的财政压力来源,”它表示。“在长期冲突的情况下,全球面临风险的债务可能会额外增加4个百分点,”IMF表示,该术语指的是在不利情况下出现偿还困难的危险。

本周,来自世界各地的财政部长和央行行长齐聚美国首都,参加IMF和世界银行的春季会议,该基金批评了大多数主要经济体的财政政策。

美国“没有债务整合计划”,而中国持续的大规模赤字正在继续增加其借贷负担。 IMF指出,一些欧盟成员国已触发欧盟关于赤字的规则中的豁免条款,以资助国防开支。

但鉴于美国国债市场的影响会波及全球,美国肩负着特殊的角色,国际货币基金组织表示。

“这种传导是全球性的:美国国债收益率由供应驱动的上涨几乎以一对一的方式蔓延到外国债券市场,对依赖外部融资的国家造成了 disproportionate 的影响”,国际货币基金组织表示。

原文链接: https://www.bloomberg.com/news/articles/2026-04-15/imf-says-treasuries-losing-premium-warns-us-on-debt-management?srnd=phx-markets