多年来,华尔街银行积极帮助私募信贷基金通过数千亿美元的贷款来扩大其投资实力,助力它们获得更高的回报。

现在,这些银行正在收紧其安排,给本已受到投资者撤离困扰的基金经理们增加了压力。

一些大型银行正在提高其提供的杠杆利率,并且还在下调作为抵押品的特定贷款的价值。据参与谈判的人士透露,在幕后,这正促使私募信贷基金经理们从资产池中置换资产,因为包括摩根大通、高盛集团和巴克莱银行在内的银行正在行使其权利,对个别资产进行减记。

上述人士表示,银行目前用来应对现有贷款风险的策略并不新鲜,但鉴于全球市场动荡,这些策略正变得越来越普遍。由于谈判属于机密,相关人士要求匿名。例如,一些银行正在审查向软件公司以及未来几年可能受到人工智能颠覆的其他行业提供的贷款。

杰米·戴蒙 摄影师:Eva Marie Uzcategui/彭博社

摩根大通首席执行官杰米·戴蒙周二在电话会议上对投资者表示:“每家银行的做法都不同,收费也不同。我们一直有所谓的估值权,可以查看底层抵押品。这只是一种保护你的权利。”

风险极高,一些知情人士表示,顶级银行高管正直接参与调整杠杆贷款利率并收紧抵押品条款。由于各银行挑战资产的权利并不相同,如果私募信贷违约开始增加,一些银行可能最终比竞争对手受到更好的保护。

对资产管理公司而言,后果也可能影响深远,这些公司帮助推动了对整个经济领域的公司高达1.8万亿美元的私人贷款。基金依靠杠杆来维持手头现金以满足近期需求。他们还将大部分资金再投资以提高回报率,从而吸引客户并保持客户满意。

在银行争相保护自己的同时,他们面临着削减回报率的风险,而此时,一些最大型的管理公司管理的某些基金已经面临赎回请求激增的情况,原因是人们担心贷款质量以及借款人容易受到人工智能干扰的影响。

摩根大通、高盛和巴克莱的发言人拒绝置评。

利润丰厚的业务

多年来,向私募信贷基金提供以资产组合为抵押的贷款——在业内被称为“反向杠杆”——一直是银行利润丰厚的增长领域。而特许经营权仍然很有价值。

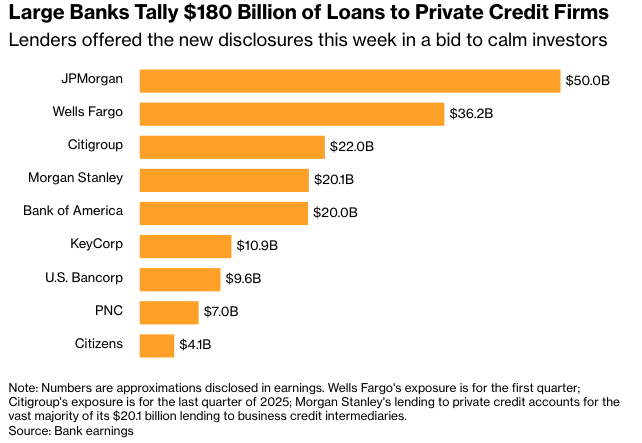

美国最大的几家银行本周透露,他们已积累了约1800亿美元的私募信贷公司风险敞口。摩根大通将其投资组合定为500亿美元,戴蒙告诉分析师,他“对此并不特别担心”。

富国银行表示,第一季度对私募信贷基金的贷款约为 362 亿美元,而花旗集团报告称,第四季度此类风险敞口为 220 亿美元,并指出该投资组合在其存续期内没有出现任何损失。

这些新细节是在银行最新财报中披露的,是贷款机构试图平息投资者对金融业在非银行领域风险敞口的担忧的一部分。

尽管私募信贷仍然是一个不断增长的资产类别,但摩根士丹利首席执行官泰德·皮克表示,私募信贷正处于“学习时刻”。“我们可以称之为青春期时刻,贷款人和借款人都受到了仔细审视。”

由于对信贷基金未来业绩造成了最广泛的影响之一,银行一直在提高它们对反向杠杆收取的利率。知情人士透露,一些利率目前已超过有担保隔夜融资利率基准3个百分点以上,涨幅为50至150个基点。

这使得基金经理更难获得他们长期以来吹捧的那种回报,并且如果投资出现问题,他们可用的缓冲空间也会更小。基金经理可以缓解这种情况的一种方法是,要求他们向企业借款人提供的贷款收取更高的利率。事实上,一些基金经理表示,私募信贷市场的利差正在扩大,这将抵消此类损失。

在采取其他策略保护自身方面,摩根大通是最活跃的银行之一。 上个月有消息称,该行正在缩减对某些基金的贷款,做法是降低基金投资组合中某些贷款的估值,这引起了轩然大波。

据市场参与者称,摩根大通在提供杠杆时提供较低的利率,但与此同时,它也要求更有力的权利来调整抵押品的估值,并且可以更快地采取行动。 如果基础借款人是一家盈利恶化的公司,该银行可能会降低某笔债务的估值。 它也可以根据此类借款所要求的收益率来进行评估。

并非所有基金经理都愿意将如此单方面的权力交给他们的银行。

例如,Blue Owl Capital Inc.的旗舰基金 Blue Owl Credit Income Corp. 并没有使用摩根大通的杠杆。该基金的文件显示,它已经设立了由其他九家银行牵头的融资安排。据一位知情人士透露,这些银行可能在资产减记或重估方面具有一定程度的酌情权,但协议的结构与摩根大通的要求不同。

知情人士表示,摩根大通确实向 Blue Owl BDCs 提供循环债务,但在该安排中,银行不会对资产进行估值。

Blue Owl 的一位发言人拒绝置评。

转移贷款

今年并非摩根大通第一次行使其权利进行大范围的资产减记。它也在2022年和2020年进行了两次。

“在过去的周期中,摩根大通的估值可能比其他一些机构更早,”该公司的全球信贷融资主管 Jake Pollack 本月在一个播客节目中表示。“我认为当情况出现混乱时,我们的客户已经看到我们的行为相当理性。”

虽然资产减记可能会触发追加保证金通知,但据一位了解其业务的人士透露,该银行的估值变化仅为几个百分点,这通常在基金贷款价值比率的浮动范围内。

尽管如此,这激怒了一些基金经理,导致一些人重新考虑与该银行的关系,并考虑将未来的借款转移到其他地方,据知情人士透露。

一些银行正在利用这一事件来推销自己,成为更可靠的合作伙伴。

资产减记给基金经理们带来了一个难题。他们可以减少借款,提供更多的抵押品或股权来维持其杠杆,或者——如果他们拥有权利和能力——交换资产以避免损失,知情人士表示。

最后一种选择可能成本更低。

资产互换

据一位直接参与相关对话的人士透露,一些银行可能会首先要求基金移除一项资产。当这种情况发生时,基金经理通常会照办,因为他们认为如果等待,杠杆提供方可能会大幅减记该资产。

另一些银行可能只是宣布他们的减记,然后让基金经理决定如何处理。

一些人士表示,在相对罕见的情况下,基金经理可能会将一家银行贬低的资产,转移到抵押给另一家银行的抵押品池中。

实际上,各银行的减记权利各不相同。一些融资安排包含所谓的争议条款,允许银行就估值进行谈判,或依靠第三方顾问的意见。

例如,在 Citizens Financial Group Inc.,高管们会获得关于他们融资的融资安排中持有的资产的季度更新。该公司的金融机构集团和私人资本覆盖主管 Jeffrey Kung 表示,如果提供的杠杆突破特定阈值,或者基础公司的信用协议发生重大修改,Citizens 有权重新评估这些资产。

知情人士指出,虽然银行正试图加强其保护措施,但贷款方并不希望损害他们仍然认为安全、具有吸引力的稳定收入来源的业务。为这些基金提供贷款还可以让银行赢得其他为资产管理公司提供咨询的委托。

富国银行首席财务官 Michael Santomassimo 在与投资者的电话会议上表示:“由于诸多原因,我们对这个投资组合感到满意,包括我们拥有数十年的贷款经验、对抵押品的深入理解以及经验丰富的承销商。我们保持客户和资产类型的多元化,并且我们构建贷款时采用了旨在限制下行风险的保护措施。”

但随着银行家们花费更多时间承销债务交易,新融资渠道正在减少,一些知情人士表示。如果银行加强保护措施的举动变得更加普遍,并削减信贷基金的回报,这可能会引发更多的赎回请求,刺激资产出售,并可能进一步给资产价格带来压力。

“在私人信贷出现非常大的损失之前,至少看起来银行不会受到冲击,”戴蒙说。“但这并不意味着你不会感受到一些压力和紧张,你可能需要对此采取一些行动。但我对此并不特别担心。”

原文链接: https://www.bloomberg.com/news/articles/2026-04-16/private-credit-funds-face-more-pressure-as-banks-swap-collateral?srnd=homepage-asia