美国银行在纽约的一个分行。摄影师:Michael Nagle/彭博社

美国银行策略师表示,美国政府可以通过借鉴信贷市场的经验,来缓解长期国债收益率上升对其借贷成本的影响。

他们的提议是建立一个所谓的反向询价窗口,即根据投资者的定制需求直接向其出售债券。虽然这在全球债券市场的一些较为冷门领域很常见,但在规模达31万亿美元的美国国债市场中将是一种创新。

美国财政部定于华盛顿时间周三上午8:30公布季度融资展望,而30年期国债收益率自7月以来首次回到5%以上,投资者将密切关注,以了解如何应对借款需求最终增长的任何线索。

美国银行的团队(包括Ralph Axel、Mark Cabana和Meghan Swiber)在周二的一份报告中写道:“财政部一直在寻找控制长期利率的方法。一个窗口可以让财政部在更长的时间内保持长期债券的发行规模稳定,并以反向询价的方式满足需求。”

可以肯定的是,美国财政部很少让投资者感到意外,美国银行也没有表示它会这样做。通常情况下,在推出任何融资创新之前,官员们的第一步是通过公开程序征求交易商的反馈,然后缓慢推进。例如,2020年5月重新推出20年期国债的计划始于2019年10月的一次询问。

尽管如此,策略师们写道,投资者“应该意识到这种可能性,考虑到潜在的市场影响”。

他们写道,任何暗示官员们正在考虑这种改变的迹象,都可能推动长期国债相对于同等利率互换的表现优异。

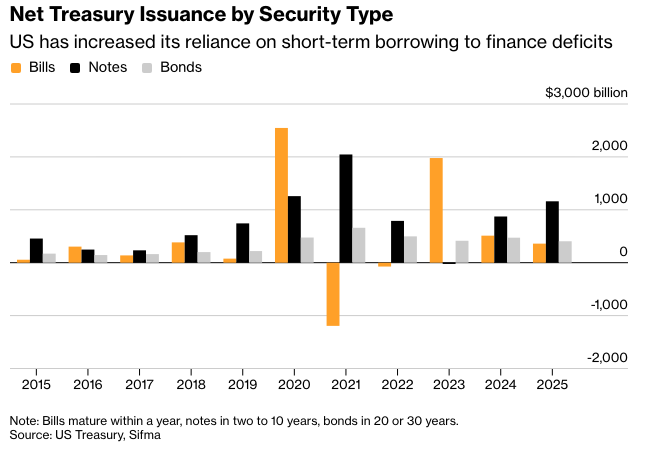

美国财政部通过出售各种期限的证券来为美国政府的预算赤字融资,这些证券的期限从四周的短期国库券到30年期的国债不等。财政部还出售浮动利率票据和通货膨胀保值证券。大部分融资是通过每月出售的2年至10年期国债以及20年和30年期国债进行的。

这些拍卖的规模会随着赤字趋势的变化而变化,但调整的步调缓慢,并且会提前警告投资者。为了应对在此期间借款需求的波动,财政部会调整每周进行的短期国库券拍卖规模,这些国库券的到期期限不到一年。

美国银行设想,反向询价窗口将作为现有结构的补充,而不是取代现有结构。

策略师们写道,这将“使财政部能够更好地满足最困难期限的需求”,即最长期限的证券。

他们写道:“该窗口只能在有需求的情况下提供额外的长期供应。”“如果供应不足,可以通过窗口进行反向询价。该窗口还可以告诉财政部长期债券是否供过于求。”

反向询价在高收益和结构性融资市场很常见,并且已被一些较小的欧洲政府发行人使用。

比利时和芬兰采用所谓的选择性反向询价拍卖,其规模由一级交易商的需求决定。与此同时,英国去年推出了一项定期招标计划,旨在满足投资者对非基准债券的需求。

美国银行团队表示:“全球范围内的公共或私人债务发行人都难以评估需求。财政部可能会受益于拥有更直接和实时的手段来评估发行窗口的需求。”

原文链接: https://www.bloomberg.com/news/articles/2026-05-05/bank-of-america-says-us-can-lower-debt-cost-by-going-bespoke?srnd=phx-markets