一系列美国国债期货的大宗交易加剧了31万亿美元政府债券市场的抛售,因为对通胀卷土重来的担忧促使投资者计入更高的利率。

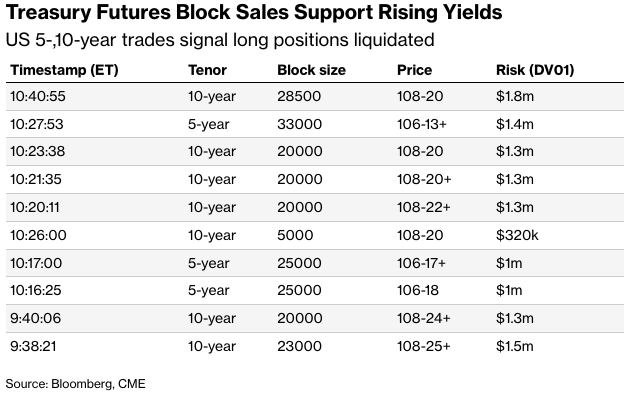

由于长期国债收益率周二飙升至2007年以来的最高水平,5年期和10年期国债期货的大量集中抛售进一步加剧了压力。根据彭博汇编的数据,这些期货交易——发生在美国早盘交易时段的疯狂一小时内——相当于大约150亿美元的当前现金10年期国债。

Archr LLP的创始合伙人艾伦·泰勒表示,这是“国债市场的投降式抛售日”,并补充说,抛售是由“多个大宗卖家”加速的。

抛售是最新证据,表明受战争推动的能源价格上涨正在加剧通胀担忧,并推动市场押注包括美联储在内的各国央行将需要提高利率。周二的期货反映了年底前加息的可能性为85%,而5月1日的价格反映则显示没有加息预期。

持续走高的收益率威胁着美国经济的增长,尽管目前美国经济表现出很强的韧性,但收益率上升会提高美国购房者和企业的借贷成本。

大宗交易涌现

周二首批大宗交易于纽约时间上午9点38分进入市场,随后持续抛售直至大约10点40分。在这大约一个小时的时间里,通过大宗交易出售了136,500手10年期国债期货和83,000手5年期国债期货。10年期国债期货的交易量比其20天平均水平高出约80%。

这些交易的总风险权重约为每基点1200万美元,共涉及十个区块。这些合约的交易是匿名的,因此难以确定涉及的公司以及这些押注的确切受益者。

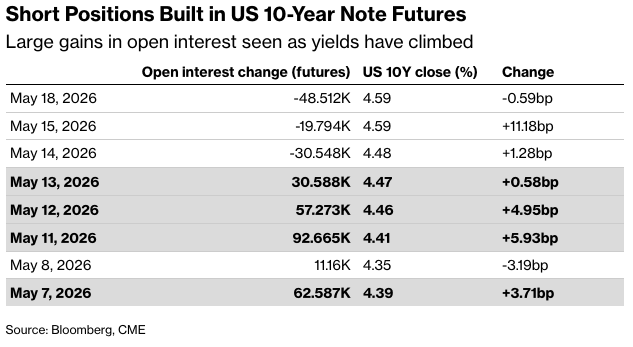

虽然周二的活动可能源于交易员平仓多头头寸,但过去几个交易日的市场仓位越来越倾向于看跌。 上周,未平仓合约数据显示新的空头头寸正在增加,随着收益率开始攀升,交易员增加了10年期国债期货的风险敞口。

花旗策略师David Bieber表示,过去五天“新增了大量新的空头风险,导致债券价格下跌”。 他补充说,无论是战术上还是结构上,空头仓位现在都“高度扩张”。

在国债期权方面,周二一笔8月份到期的10年期国债看跌期权的出售,似乎开启了一位交易员的获利了结狂潮,该交易员早在4月份就购买了看跌期权来押注市场下跌。最近也有需求来缓解债券市场的抛售:周一出现的一笔交易似乎旨在在本周末前将10年期国债收益率拉回至4.45%。

在现金市场,摩根大通国债客户的调查在最近一周没有变化,这意味着彻底的空头头寸仍处于三个多月来的最高水平。

以下是利率市场最新仓位指标的总结:

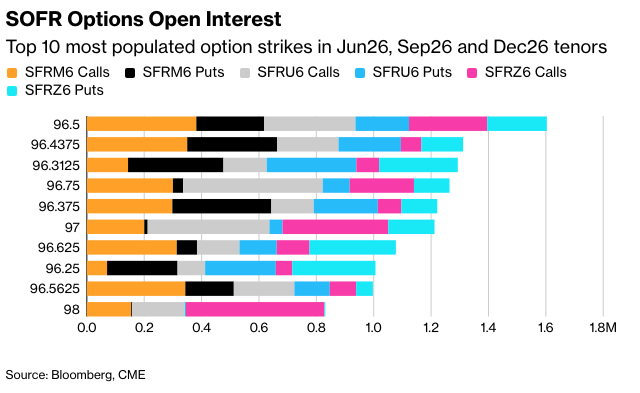

SOFR期权头寸

在SOFR 26年6月、26年9月和26年12月期权中,96.375和96.4375行权价的未平仓合约增幅最大,这是由于大量买入SFRM6 96.3125/96.375/96.4375看涨期权蝶式价差,从而增加了26年6月看涨期权的风险敞口。

96.50行权价仍然是6月26日、9月26日和12月26日期权中持仓量最大的位置,紧随其后的是96.4375,这是因为上周大量交易的96.3125/96.375/96.4375看涨期权蝶式期权增加了6月26日看涨期权的风险。 96.3125行权价的持仓量也很大,近几周未平仓合约有所增加。 交易流包括SFRU6 96.3125/96.4375/96.5625看涨期权蝶式期权的买家。 96.75行权价仍有相当数量的未平仓合约,在6月26日和9月26日看涨期权中可以看到大量的风险。

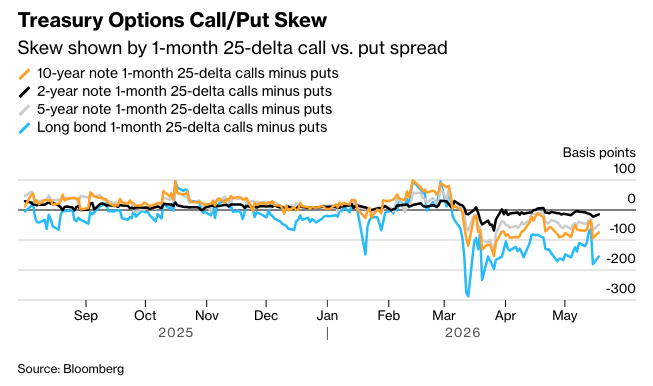

国债期权偏斜

过去一周,曲线长端期权的对冲溢价变动幅度为3月底以来最大,转向有利于看跌期权。这一变动发生在30年期国债收益率周一升至5.15%,为2023年10月以来的最高水平之际。周一的国债期权交易流量包括:一位10年期看涨期权的买家,寻求收益率向4.45%移动;以及一位大型10年期跨式期权卖方,希望抑制近期利率波动率的小幅上升。

原文链接: https://www.bloomberg.com/news/articles/2026-05-19/big-treasury-block-sales-drive-capitulation-selloff-in-bonds?srnd=phx-markets