尽管人们对与战争相关的通胀担忧忧心忡忡,但有迹象表明,其他因素对长期借贷成本的影响也同样巨大。

在美国,剔除通胀因素的所谓实际收益率影响更大,这表明债券投资者不仅担心伊朗战争带来的价格压力。

其他原因包括:已有巨额公共债务负担将进一步膨胀的迹象、人工智能投资热潮的余波,以及美联储等央行将加息而非降息的可能性越来越大。

彭博社的一项分析以及荷兰国际集团、高盛集团和巴克莱银行的策略师们强调的这种猜测是,即使油价上涨引发的通胀消退,近期某些长期收益率的飙升也不会完全逆转。

这可能会使市场借贷成本即使在冲突结束后仍保持在多年来的高位,从而给各国政府和经济体带来持续压力。

巴克莱银行美国通胀策略主管乔纳森·希尔表示:“认为全球久期抛售是由于通胀担忧的说法,很难与市场对中长期通胀风险的定价相符。相反,债务水平上升、潜在的中性利率走高以及人工智能之间的相互作用,可能正在推高实际利率。”

所谓中性利率,是指既不刺激也不减缓经济增长的水平。

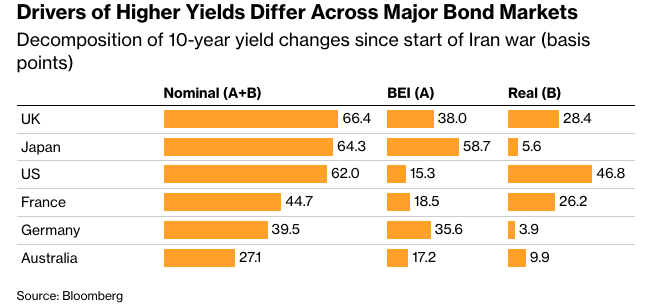

尽管油价飙升可能占据新闻头条,但衡量债券市场通胀预期的盈亏平衡利率在美国和英国并未像整体利率那样大幅上升。

希尔指出,即使战争仍在进行,美国10年期盈亏平衡利率也比美联储2022年上半年加息时的水平低50个基点。而所谓的5年期、5年期盈亏平衡利率(衡量市场中长期通胀预期的替代指标)约为2.2%,与去年12月持平。

美国银行的经济学家克劳迪奥·伊里戈延和安东尼奥·加布里埃尔正在密切关注收益率曲线的变化,以确定是什么在推动债券市场。收益率曲线是长期和短期收益率之间的差距。

他们表示:“在美联储可能介入并成为更大财政赤字驱动因素的环境下,随着债务偿还成本的上升,收益率曲线的长端对原本应主要由短端利率变动引起的波动变得更加敏感。”

从名义利率中减去通胀调整后的收益率,就得到了实际收益率,市场中一些人认为这是衡量借贷成本更真实的指标。彭博社的一项分析显示,在美国,实际收益率的上升解释了总体收益率上涨的大部分原因,而在日本和德国,通胀将是主要影响因素。

荷兰国际集团美洲区研究主管帕德里克·加维表示,这种交易意味着,即使被战争关闭的全球能源流动的关键咽喉要道霍尔木兹海峡最终重新开放,长期利率“可能会发现自己略微受困于高位”,因为实际收益率居高不下。

他认为,美国10年期国债收益率突破4.5%“完全”是由于实际收益率上升造成的。美国基准国债收益率周二曾接近4.70%,随后周五回落至4.56%。

“海峡的重新开放将抑制通胀预期,但可能使实际收益率保持在高位,如果是这样,那么正如许多人目前预期的那样,美国国债收益率不会大幅下降,”加维说。

“债券市场并非对单一头条新闻做出反应,”穆里尔·西伯特公司(Muriel Siebert & Co.)首席投资官马克·马利克(Mark Malek)在给客户的一份报告中写道,“它正在重新定价一个无法通过新闻稿或外交暂停解决的结构性问题。”

美国国债收益率预计将保持高位的原因包括:美国总统唐纳德·特朗普推动减税,这增加了本已庞大的债务负担以及随后出售国债的需要,此外还有他正在进行的贸易战阻碍了供应链。

摩根大通首席执行官杰米·戴蒙上周在接受彭博电视台采访时表示,美国利率可能还会进一步攀升,他提到了对政府借款和债务需求的担忧。

对于高盛“真金白银利率销售”主管菲利普·李来说,持续的财政赤字、更多的国债发行以及对债务可持续性的担忧,越来越能解释为什么投资者要求额外的补偿来持有长期债券。

“我认为利率会更高,”他在高盛播客上说。

今年年初,交易员们还押注美联储会降息,现在他们却认为今年美联储将不得不加息,尽管凯文·沃什已经成为主席。

虽然人工智能最终可能通过刺激生产力来缓解通胀,但债券交易员们担心其短期影响是助长通胀,因为科技公司吸纳半导体并开设大规模数据中心,同时还向市场投放自己的债务。

人工智能繁荣带来的更高经济增长也可能使投资者更青睐股票,导致资产配置者寻求更高的债券收益率以进行补偿。

巴克莱银行的希尔表示,中性利率可能已经上升,这也将证明更高的收益率是合理的,10年期国债5%的利率不再是“便宜货”。

彭博经济学观点……

“从根本上说,利率是由全球储蓄和投资之间的平衡决定的。在过去的五十年里,储蓄意愿不断增加,投资需求却呈下降趋势——这有助于降低全球借贷成本。现在,情况似乎正好相反,我们应该预期利率会高于我们在全球金融危机后时代所习惯的水平。”

——杰米·拉什,全球经济学主管

数据显示,在日本和德国,盈亏平衡通胀率的上升是自战争爆发以来10年期国债收益率上涨的主要原因。

尽管欧洲正面临更高的天然气价格,但日本的通胀压力在战争爆发前就已经加剧。现在,分析表明,日本央行不愿加息,迫使投资者要求获得更多通胀风险补偿。

在英国,凯尔·斯塔默(Keir Starmer)面临着越来越大的首相职位挑战,这可能导致更 expansive 的财政政策和政府债券发行,而距离市场在时任首相利兹·特拉斯(Liz Truss)领导下出现剧烈抛售才仅仅四年。

“你希望对它持有一个长期论点,但你几乎必须对政府债券进行策略性交易,”Federated Hermes 高级投资组合经理约翰·西达维(John Sidawi)在接受采访时表示,“仅仅是因为政治不确定性的增加。”“相对于其他发达市场,政府债券中将始终存在一个隐含的溢价。”

原文链接: https://www.bloomberg.com/news/articles/2026-05-24/trump-touts-imminent-iran-deal-that-would-reopen-hormuz-strait?srnd=homepage-asia