谨慎已经成为华尔街最昂贵的立场。

本周一项火热的通胀数据——将年度指标推升至约三年来最高水平——与波斯湾新一轮冲突以及市场对美联储可能需要维持紧缩政策的持续预期同时出现。尽管如此,股市仍将自2023年以来最长的周度连涨延续至新高。垃圾债上涨,布伦特原油迈向自2020年以来最糟糕的月份,而为防范市场下跌所需的保险成本则大幅下降。

风险资产的普遍上涨,与其说源于坚定信念,不如说是“被落下”的代价不断上升。那些数月来一直质疑这轮反弹的投资者,如今在标普500指数自3月低点持续攀升、公司债利差逼近数十年低位、看跌押注不断被挤压的背景下,反而显得仓位不足。在各类期权市场中,错过下一波上涨的恐惧,似乎已经超过了对下跌的担忧。

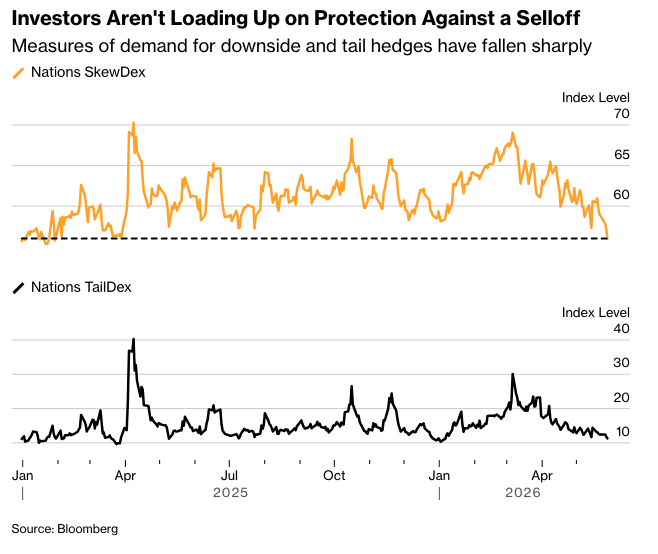

对谨慎态度的撤退在期权市场表现得最为明显。按某一指标衡量,用于防范常规下跌的成本降至2025年初以来最低,而为应对突发崩盘的保险成本也跌至今年最低。相比之下,看涨期权的需求在半导体股票中持续强劲,凸显出市场的乐观情绪仍高度集中在一小部分人工智能赢家身上。

然而,尽管投资者承担了所有风险,他们并没有完全投入。巴克莱银行指出,对冲基金和趋势跟踪基金已重建股票敞口,但只做多头购买已降温,散户参与度保持清淡,大量现金仍在一旁观望,这使得市场在某些地方拥挤,但远未达到全力投入的程度。

与此同时,本可以缓解抛售的保护措施却被剥夺了,就像经济数据走软一样:消费者信心减弱,收入增长下滑,4月份新屋销售下降。尽管如此,受美国与伊朗达成协议的报道(美国总统唐纳德·特朗普尚未证实)影响,股市仍以创纪录的价格收盘。

JonesTrading首席市场策略师迈克尔·奥罗克表示:“市场关注的是特朗普不想重新介入大规模作战行动这一事实。”“如果协议被否决,市场只会继续等待其下一个版本。如果特朗普总统重新开始大规模作战行动,或者油价急剧上涨,市场将做出负面反应。”

如果停火协议生效,油价回落,且涨势从少数领涨股扩大到更多股票,那么很少有投资者愿意成为最后的坚持者。问题在于市场是对前景更有信心了,还是仅仅不那么愿意为防范错误而支付保护费。

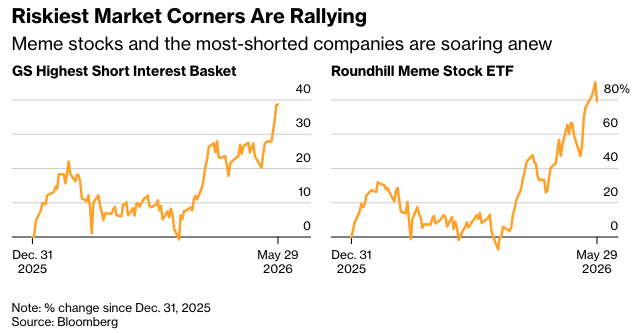

标普500指数本周上涨1.4%,连涨九周,这是自2023年以来最长的连涨期,而国债——因油价和通胀担忧缓解导致收益率下降而受到追捧——则迎来了自美国对伊朗开战以来表现最好的一周。布伦特原油跌至92美元,几乎所有资产的波动性都大幅下降。怀疑论者受到的打击最大:高盛集团(Goldman Sachs Group Inc.)编制的一篮子被做空最多的公司在两个月内飙升了30%以上,使得那些预期会逆转的人蒙受损失。

同样的冲动弥漫在每个市场:股票、信贷和期权,投资者为承担风险所获得的补偿越来越少。随着涨势的推进,对冲风险的意愿也随之消退。偏度(投资者为防范急剧下跌而支付的溢价)跌回了2025年1月以来的水平,而对深度尾部风险保护的需求在短暂飙升后,又回落至今年以来的最低水平。

“很多人认为即使我们真的出现回调,也会被买入。这很难,”加拿大皇家银行资本市场衍生品策略主管 Amy Wu Silverman 说。“老话说‘能对冲时就对冲,而不是在不得不对冲时才对冲。’问题是,尽管偏度看起来很便宜,但它却一直在变得更便宜。”

资金的流向则恰恰相反。野村证券的衡量数据显示,在价值680亿美元的VanEck半导体ETF中,期权仓位显示出对上涨的极端需求,投资者甚至在上涨行情已经持续很长时间之后,仍然为价外看涨期权支付异常高的溢价。这种热情是普遍的:根据SpotGamma的统计,纳斯达克25家最大公司中,有20家的看涨期权价格处于其历史区间的最高百分之十,这是自2024年6月以来从未见过的水平。

对于那些为这些交易定价的交易员来说,这种购买行为与其说是狂热,不如说是“追赶”——那些曾怀疑涨势的基金经理们,正争先恐后地买回他们从未持有的风险敞口。

Susquehanna国际集团衍生品策略联席主管Chris Murphy表示:“交易员们显然在追逐上行保护,但这与其说是盲目买入看涨期权,不如说是在对AI驱动的上涨行情敞口不足之后,为获得上行极端风险敞口而付出代价。我的解读是,投资者不再仅仅是对冲下行风险;许多人是在对冲错过新一轮上涨的风险。”

原文链接: https://www.bloomberg.com/news/articles/2026-05-29/wall-street-dumps-crash-hedges-as-most-shorted-stocks-jump-30?srnd=phx-markets