债券交易员正在大举建仓,押注美联储未来几个月将多次加息,一些人甚至认为最早可能在9月份的政策会议上就会加息。

这是与对美联储敏感的担保隔夜融资利率挂钩的期权市场的主题,自上周五令人惊讶的强劲美国就业报告发布以来,交易员们一直在增加对加息的押注,这导致债券市场暴跌。

上周五,一系列交易活跃,这些交易有望在今年至少加息一次的情况下获利,期权交易量大约是平时的两倍。周二,尽管随着油价和股市暴跌,现货市场有所回升,但这种活跃仍在继续。其中一笔引人注目的交易旨在在9月中旬会议前至少加息一次,并可能加息两次。

在有关美国5月份就业增长超出所有预测的报告发布后,鹰派保护措施迅速采取行动,这是迄今为止最清楚的迹象,表明劳动力市场可能正摆脱长期低迷的招聘期。接下来是周三将公布的关键通胀报告,预计将显示物价压力持续存在。

道明证券美国利率策略主管Gennadiy Goldberg表示:“强劲的就业数据和令人不安的高通胀相结合,使得市场认为美联储不得不收紧政策的可能性更高。这使得收益率持续高企,尽管股市的避险情绪似乎有助于支撑收益率。”

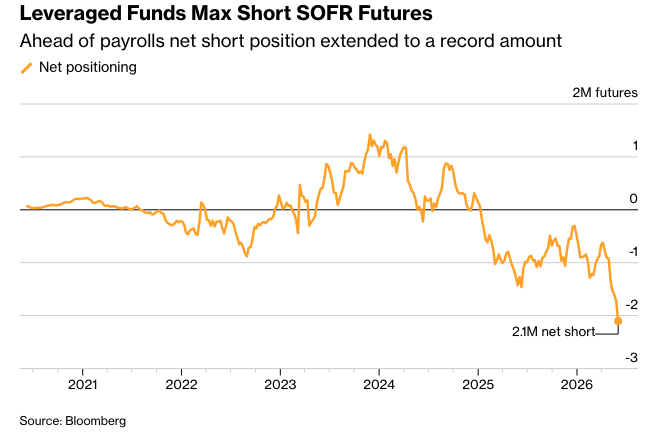

期权市场的看跌情绪与期货市场相符,期货市场目前预计到今年年底将全面加息25个基点。美国商品期货交易委员会(CFTC)最新数据显示,在就业报告公布前,对冲基金已将SOFR期货的净空头头寸增至创纪录水平。

花旗集团策略师戴维·比伯在周二的报告中写道:“短期动能仍占主导。”

诚然,这些杠杆空头头寸也可能与针对现金或掉期的基差交易、凸性对冲或纯粹的方向性观点等策略有关。

如果对加息的信心开始动摇,不断加深的看跌期货头寸将使SOFR期货容易受到空头回补流动的影响。如果周三公布的5月份消费者物价数据弱于预期,它可能会对这种仓位起到抑制作用;反之,如果强于预期,则可能成为更多鹰派期权流动的助推器。

在其他方面,现金市场本周摩根大通的国债客户调查显示,空头头寸小幅减少,转为中性立场。

以下是利率市场最新仓位指标的概览:

摩根大通国债客户调查

截至6月8日的一周,投资者净空头头寸减少了两个百分点,转为中性,多头头寸本周保持不变。所有客户的调查现在显示,净空头头寸是自5月4日以来最少的。

SOFR 期权持仓

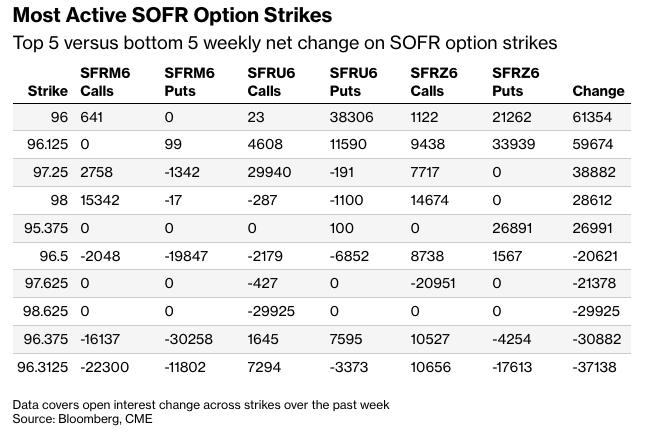

在 SOFR 2026年6月、9月和12月期权中,上周新增了大量风险,主要集中在2026年12月看跌期权,这主要是由于 SFRZ6 96.125/96.00/95.375 破碎看跌期权树的强劲买入。在上周的平仓操作中,2026年6月看涨和看跌期权的多个行权价的未平仓合约显著下降。平仓流包括 SFRM6 96.3125/96.375/96.4375 看涨期权蝶式卖出和 SFRU6 96.875/98.625 看涨期权价差买入。

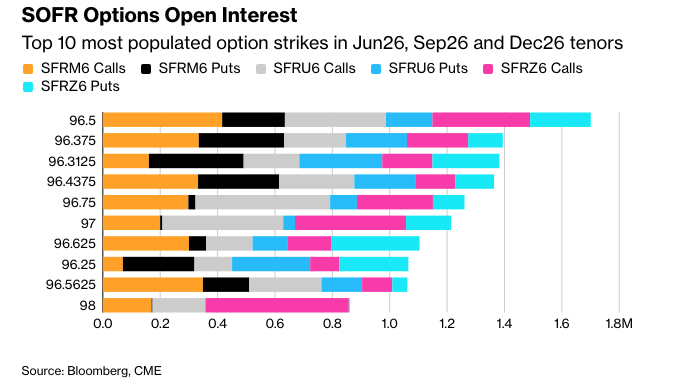

96.50行权价仍然是持仓量最大的,其中有大量的6月26日和12月26日看涨期权头寸。最近围绕96.50行权价的热门头寸包括买入SFRU6 96.125/96.25/96.375/96.50看涨期权兀鹰策略,以及SFRM6 96.3125/96.375/96.4375/96.50看涨期权兀鹰策略。过去一周,SFRZ6 96.50/97.00/97.50看涨期权树形策略也以相当大的规模被买入,用于建立新风险。此外,过去几周96.375行权价的头寸有所增加,其中包括买入SFRZ6 96.3125/96.375/96.4375看涨期权蝶式策略。

美国国债期权偏斜

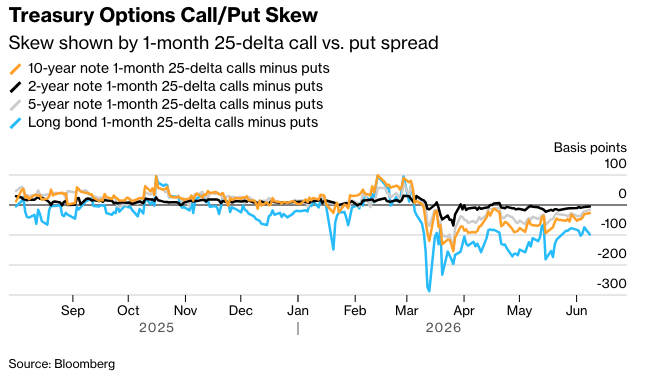

用于对冲长期债券期货期权的溢价仍然严重偏向看跌期权,这表明交易员愿意支付溢价来对冲长期国债的抛售,而非国债上涨。从2年期国债期货到10年期国债期货的期权偏斜继续趋向中性水平。

原文链接:https://www.bloomberg.com/news/articles/2026-06-09/bond-trader-positioning-signals-fed-rate-hikes-are-coming-fast?srnd=phx-markets