- 日本央行维持短期利率在0.75%不变,符合预期,其中高田以8-1的投票结果支持加息25个基点。

- 日本央行展望报告上调了2025年和2026年的GDP预测,同时下调了2027年的预测;2026年的通胀率被上调至1.9%(此前为1.8%)。

- 美元/日元在公告发布后出现双向波动,在上田的发布会上走高,随后因潜在的财务省干预而下跌。

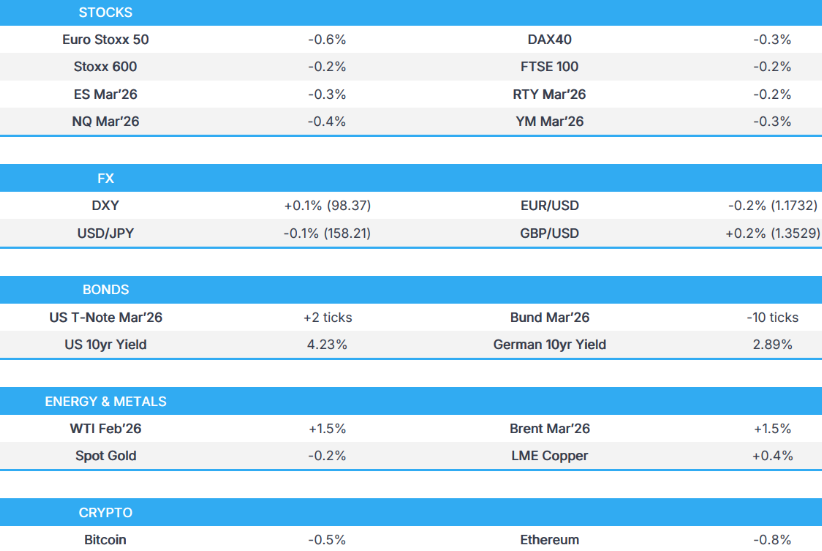

- 欧洲股市和美国股指期货走低;纳斯达克100指数期货下跌0.4%。

- 美国国债和德国国债基本持平,英国国债最初领涨,随后回落,日本国债表现滞后。

- 大宗商品进入三方峰会倒计时,黄金隔夜再次创下历史新高,但目前已脱离最高水平。

- 展望未来,全球闪电PMI(1月),加拿大零售销售(11月),美国密歇根大学消费者预期指数终值(1月),美国、乌克兰和俄罗斯之间的三方会谈。

欧洲股市

欧洲股市普遍下跌,这与隔夜普遍上涨的走势形成对比。

欧洲各行业板块大多下跌。领涨板块为电信 (+1.1%)、能源 (+1.2%) 和医疗保健 (+0.4%)。爱立信 (+8.3%) 公布了强劲的第四季度收益,提振了电信板块,而原油价格上涨支撑了能源板块。另一方面,建筑 (-0.9%)、旅游 (-1.0%) 和金融服务 (-0.5%) 表现落后 - 没有新的消息推动这一走势。

由于欧洲市场风险偏好低迷,美国股指期货普遍下跌。未来关注焦点将是美国闪电采购经理人指数 (PMI),同时关注美国-俄罗斯-乌克兰之间的三方会谈。

外汇

美元指数 (DXY) 今天早上略微走强,在 98.25-98.48 区间内交易,接近前一交易日区间的下限。今天早上缺乏该指数的相关新闻,所有注意力都集中在美国-俄罗斯-乌克兰即将举行的三方会谈上;特朗普提醒说,“任何时候我们见面都是好的”。

日元目前是今天早上表现最好的 G10 货币。早些时候,日本央行 (BoJ) 维持利率不变(存在异议),并向上修正了 2026 年的通胀预测——这在当时刺激了日元的上涨,但这种势头在植田和男 (Ueda) 的新闻发布会上逐渐减弱。行长避免发出任何明显的加息信号,但表示他们对收益率“快速”上升持谨慎态度,并补充说他们“必须关注即使是很小的外汇波动”(日元走强)。

此后,在植田和男结束新闻发布会后不久,美元/日元 (USD/JPY) 承受了巨大的压力。更详细地说,美元/日元在立即反应中从 159.10 跌至 157.32,然后逐渐回升至目前约 158.00 的水平。一些人认为这是干预,尽管彭博社的 Cudmore 认为此举是利率检查(即日本财务省 (MOF) 致电询问各银行认为日元应该在哪里)。作为回应,财务大臣片山 (Katayama) 拒绝评论他们是否干预了外汇市场,而是重申他们正以高度紧迫感关注外汇走势。

G10 货币兑美元涨跌互现。英镑 (GBP) 表现最佳,零售销售报告高于预期(其中还包括对先前数据的向上修正)推动了英镑上涨;今天上午的 PMI 数据也描绘了该地区积极的经济活动图景。此后,由于英国央行 (BoE) 的格林 (Greene) 表示,“工资增长的前瞻性指标比通胀预期更令人担忧”,英镑兑美元汇率 (Cable) 再次走高至 1.3532 的盘中高点,其他评论总体上带有典型的鹰派口吻。

另一方面,欧元略有下跌;早些时候,由于法国 PMI 数据低迷(服务业意外收缩),欧元跌至盘中低点,但随后因德国数据乐观而跳升。

固定收益

目前日本国债 (JGB) 下跌约 40 个基点,最大跌幅略低于 50 个基点,触及 131.32 的盘中低点。这一走势是在日本央行和植田和男的新闻发布会之后发生的,简而言之,该叙事是 4 月份是最早的加息时点,因为植田和男特别提到将观察该时期的价格行为作为“考虑加息的一个因素”。尽管如此,日本国债仍明显高于本周触及的 130.66 低点,收益率也因此脱离本周高点。尽管如此,在本周受到财政评论和日本央行推动的行动引发了市场定价的温和转变;目前 6 月份隐含的紧缩为 21 个基点,而上周约为 18 个基点;对于 4 月份,目前为 14 个基点,而上周为 11 个基点。

美国国债 (UST) 在非常窄的 111-19 至 112-23 区间内略微上涨一两个基点,等待关于乌克兰的三方峰会(时间待定)、闪电 PMI 以及可能即将公布的美联储主席人选。

相比之下,德国国债 (Bund) 下跌一两个基点。但同样在一个狭窄的 127.64-84 区间内。对 1 月份闪电 PMI 的温和双向操作,但没有真正的变动,因为法国的政治不确定性以及最新的地缘政治/关税波动可能会使一些回应变得多余。

法国国债 (OAT) 大致与核心基准一致。在 121.10 至 121.27 的参数中间点附近。早些时候,法国议会获得了对总理勒科尔尼 (Lecornu) 的信任(正如预期的那样),但他仍将面临另一项不信任动议。在此背景下,10 年期法国国债与德国国债之间的收益率差略微扩大至 63 个基点,但仍在舒适且熟悉的范围内。

英国国债 (Gilts) 表现优异。最佳涨幅为 32 个基点,达到 91.68 的高点,目前持稳在该高点附近约 10 个基点。尽管 12 月份零售销售数据强劲,并且 11 月份同比数据向上修正,但英国国债仍上涨。这一数据似乎被重新评估政治风险所掩盖,此前周四因伯纳姆 (Burnham) 诱导而出现抛售;因为越来越多的评论员注意到伯纳姆成为议员的道路是曲折的,并且很大程度上取决于支持斯塔默 (Starmer) 的工党全国执行委员会 (NEC)。

然而,在英国 PMI 数据强劲以及英国央行格林发表鹰派评论之后,英国国债的涨幅有所回吐,这些因素足以将基准债券推至接近当日持平的水平。

商品

简而言之,大宗商品领域正在等待今天(并可能持续到明天)乌克兰、俄罗斯和美国之间的三方峰会。目前关于会议的时间和细节尚不清楚,但我们确实知道与会者。来自乌克兰的有:乌梅罗夫 (Umerrov)、布达诺夫 (Budanov)、阿拉哈米亚 (Arakhamia) 和赫纳托夫 (Hnatov)。来自俄罗斯的有:科斯秋科夫 (Kostyukov);请注意,德米特里耶夫 (Dmitriev) 也在阿联酋,尚不清楚他是否会参加。来自美国的有:维特科夫 (Witkoff) 和库什纳 (Kushner)。

原油价格上涨略低于每桶 1 美元。西德克萨斯中质原油 (WTI) 和布伦特原油 (Brent) 分别触及 60.22 美元/桶和 64.93 美元/桶的高点。这种上涨更多是对周四下跌的巩固,而不是由基本面驱动的上涨。

现货黄金在欧洲早盘回落。有趣的是,这一走势与当时美国股指期货的下跌同时发生。因此,此举可能是对近期涨幅的获利回吐;我们还注意到当时白银也有类似走势,尽管现货白银 (XAG) 当日仍然上涨。现货黄金在隔夜触及 4967 美元/盎司后,短暂跌破 4.9 千美元/盎司。

基本金属中,伦敦金属交易所 (LME) 3 个月期铜上涨。这种上涨似乎与隔夜中国的强劲表现同时发生。3 个月期 LME 最高触及 12.97 千美元/吨。请注意,上海期货交易所 (Shanghai Futures Exchange) 将于 1 月 27 日结算后调整镍、铝、铅、锌和不锈钢期货的价格涨跌幅限制和保证金比例。

据消息人士称,中国上海期货交易所将于 1 月 27 日收盘结算后调整镍、铝、铅、锌和不锈钢期货的价格涨跌幅限制和保证金比例。

据消息人士称,据报道,中国最早将于 2 月份提供以人民币计价的液化天然气期货合约。

高盛 (Goldman Sachs) 将其 2026 年夏季亨利港 (Henry Hub) 天然气价格预测下调至 3.75 美元/百万英热单位 (MMBtu)(先前为 4.50 美元/百万英热单位),维持 2027 年的预测为 3.80 美元/百万英热单位。

美国总统特朗普表示,委内瑞拉的石油将被瓜分。

贸易/关税

欧盟官员表示,印度和欧盟最早将于下周宣布自由贸易协定。

欧盟官员宣布,印度-欧盟自由贸易协定将大幅降低关税。

据《华尔街日报》(WSJ) 援引消息人士称,特朗普政府撤换了两名专注于应对来自中国的技术威胁的关键官员;这引起了美国安全鹰派人士对对华立场软化的担忧。

西班牙首相桑切斯 (Sanchez) 表示,美国正在挑起跨大西洋地区的紧张局势,欧盟有工具对胁迫作出相应的回应。

在特朗普总统放弃了他与格陵兰岛相关的关税威胁后,欧盟正在采取行动恢复与美国的贸易协议。

美国总统特朗普表示,那些提出针对美国关税立法的人强烈倾向于中国;美国发展良好,巨额增长和投资,几乎没有通货膨胀。

值得注意的欧洲新闻头条

据消息人士称,德国核心预算的借款额为 669 亿欧元,而不是分配的 818 亿欧元。消息人士还报告称,2025 年的总投资额将达到创纪录的 868 亿欧元。

法国议会获得了对总理勒科尔尼的信任(即不信任动议失败);即将进行另一项动议。

值得注意的欧洲数据回顾

英国标普全球综合采购经理人指数闪电值 (1 月) 53.9,预期 51.5 (前值 51.4)。

英国标普全球服务业采购经理人指数闪电值 (1 月) 54.3,预期 51.7 (前值 51.4)。

英国标普全球制造业采购经理人指数闪电值 (1 月) 51.6,预期 50.6 (前值 50.6)。

英国零售销售环比 (12 月) 环比 0.4%,预期 -0.1% (前值 -0.1%,低值 -0.7%,高值 0.5%)。

英国零售销售(不含燃料)同比 (12 月) 同比 3.1%,预期 1.4% (前值 2.6%,修正值来自 1.2%,低值 0.8%,高值 2.2%)。

英国零售销售同比 (12 月) 同比 2.5%,预期 1% (前值 1.8%,修正值来自 0.6%,低值 0.4%,高值 1.7%)。

英国零售销售(不含燃料)环比 (12 月) 环比 0.3%,预期 -0.2% (前值 -0.4%,修正值来自 -0.2%,低值 -0.8%,高值 0.5%)。

英国 Gfk 消费者信心指数 (1 月) -16,预期 -16 (前值 -17)。

欧盟汉堡商业银行 (HCOB) 服务业采购经理人指数闪电值 (1 月) 51.9,预期 52.6 (前值 52.4)。

欧盟汉堡商业银行制造业采购经理人指数闪电值 (1 月) 49.4,预期 49.1 (前值 48.8)。

欧盟汉堡商业银行综合采购经理人指数闪电值 (1 月) 51.5,预期 51.8 (前值 51.5)。

德国汉堡商业银行综合采购经理人指数闪电值 (1 月) 52.5,预期 51.6 (前值 51.3)。

德国汉堡商业银行服务业采购经理人指数闪电值 (1 月) 53.3,预期 52.5 (前值 52.7)。

德国汉堡商业银行制造业采购经理人指数闪电值 (1 月) 48.7,预期 47.8 (前值 47.0)。

法国汉堡商业银行综合采购经理人指数闪电值 (1 月) 48.6,预期 50.1 (前值 50.0)。

法国汉堡商业银行制造业采购经理人指数闪电值 (1 月) 51.0,预期 50.3 (前值 50.7)。

法国汉堡商业银行服务业采购经理人指数闪电值 (1 月) 47.9,预期 50.5 (前值 50.1)。

中央银行

日本央行

日本央行维持短期利率在 0.75% 不变,符合预期;高田 (Takata) 投票支持加息 25 个基点,8-1 的投票结果存在分歧。

日本央行行长植田和男(政策会议后的新闻发布会)表示,总体通胀率很快将低于 2%;尚未到考虑是否提前实现目标的地步。将以确保他们不会落后于曲线的方式实施货币政策。如果经济前景得以实现,将继续提高利率。紧缩政策的全面影响需要在一段时间后才能在整个经济中看到,在 12 月份的行动之后,条件仍然宽松。将进行灵活的市场操作以应对不规则的走势;将与政府密切合作,管理长期利率。可以进行操作以鼓励稳定的收益率形成。必须关注即使是很小的外汇波动,因为潜在通胀率接近 2%。

其他

英国央行格林表示,由于外溢效应,在美联储出现分歧的情况下,英国央行可能采取与美联储相反的行动。潜在就业增长仍处于横盘趋势,职位空缺似乎已趋于稳定。没有证据表明失业率立即出现非线性增长。英国央行的调查数据显示,工资增长的下降现在已经结束。工资增长的前瞻性指标比通胀预期更令人担忧。

新西兰储备银行行长布雷曼 (Breman) 重申了实现通胀中期目标的承诺,核心通胀率仍保持在目标范围内。

美国总统特朗普表示,抵押贷款利率创下 3 年来的新低,尽管“太晚了”鲍威尔 (Powell);美联储在鲍威尔担任主席期间已经失去了信誉。

美国总统特朗普在谈到美联储主席时表示,他已经完成了面试,并且心中已经有人选。

值得注意的美国新闻头条

美国总统特朗普感谢中国国家主席习近平与美国合作,并最终批准了 TikTok 协议,并补充说习近平本可以走另一条路。

美国众议院通过了一揽子 26 财年拨款法案,这是避免 1 月 31 日政府关门的重要一步;将提交参议院进行最终投票。

美国政府拨款一揽子计划即将获得众议院批准,投票正在继续进行。

美国众议院议长约翰逊 (Johnson) 表示,共和党在是否使用关税收入发放 2 千美元支票的问题上没有达成共识。

地缘政治

俄罗斯-乌克兰

俄罗斯克里姆林宫表示,在阿布扎比的讨论将于今天进行,如有必要,将持续到明天。俄罗斯在美国冻结的主权资产略低于 50 亿美元。不希望详细介绍与乌克兰达成和平协议的“安克雷奇方案”。

乌克兰总统泽连斯基 (Zelensky) 表示,他与美国总统特朗普讨论了额外的防空导弹,以及 PAC-3 和反弹道导弹的供应。

乌克兰总统泽连斯基表示,他正在等待美国总统特朗普确定签署安全保证协议的日期和地点。

俄罗斯克里姆林宫表示,已与美国特使讨论了格陵兰提案和和平委员会;会谈具有建设性。如果不解决领土问题,就不可能在乌克兰实现长期和解。

俄罗斯特使德米特里耶夫称普京总统与美国特使之间的会晤非常重要。

俄罗斯克里姆林宫表示,普京总统与美国特使之间的会谈已经结束。

美国总统特朗普表示,俄罗斯总统普京以及其他人都必须做出让步才能结束乌克兰战争。普京和泽连斯基都想达成协议。乌克兰战争不影响美国,它影响欧洲。

欧盟委员会主席冯德莱恩 (von der Leyen) 表示,欧洲将继续致力于北极安全,增加对格陵兰岛和北极装备的投资,并深化与该地区合作伙伴的合作。如果征收关税,我们将做好充分准备采取措施。欧洲应该将国防开支“激增”用于北极装备。与美国和乌克兰的繁荣协议即将达成。

美国总统特朗普表示,美国将与北约在格陵兰岛安全问题上合作;该框架内对欧洲有好处。关于与乌克兰和俄罗斯的三方会谈,他说“任何时候我们见面都是好的”。关于格陵兰岛的事情将在两周内发生。

俄罗斯国防部报告称,战略轰炸机在波罗的海上空进行了巡逻。

中东

据英国《金融时报》援引消息人士称,据报道,以色列官员对他们可能因美国的一次袭击而遭到伊朗的报复表示担忧。

美国总统特朗普在谈到伊朗时表示,他们有一支强大的力量正在向伊朗进发;正在密切关注伊朗,宁愿不要看到伊朗发生任何事情;将对伊朗征收 25% 的二级关税。

其他

美国总统特朗普发帖称,和平委员会撤回了加拿大加入该委员会的提议。

美国总统特朗普发帖称,“也许我们应该对北约进行考验:援引第 5 条,并迫使北约来到这里,保护我们的南部边境免受非法移民的进一步入侵”。

美国众议院以微弱优势否决了限制总统特朗普在委内瑞拉的战争权力的决议。

美国总统特朗普表示,中国国家主席习近平将在今年年底访问美国。

北约的鲁特 (Rutte) 和丹麦首相将于周五上午会面。

俄罗斯国防部报告称,战略轰炸机在波罗的海上空进行了巡逻。

加密货币

比特币略微下跌,交易价格略高于 8.9 万美元,而以太坊保持在 2.9 千美元以上。

亚太地区股市

亚太股市全线上涨,尽管没有明确的行业板块主导因素,但区域情绪总体上保持建设性。

澳大利亚标普 200 指数小幅上涨,受到矿业和金属板块走强的支撑,因为黄金、白银和铂金扩大了涨幅。强劲的 PMI 数据——制造业和服务业都进一步扩张——也增加了积极的基调。

日经 225 指数在开盘时跳空高开,但后来回吐了部分涨幅,受到芯片股的压力,此前英特尔 (Intel) 的盈利表现疲弱。缓解部分拖累的是,视频游戏股表现优异,任天堂 (Nintendo) (+5%) 受益于美国 Switch 2 销售数据的强劲表现。在日本央行做出利率决定后,日经指数没有做出反应,因为利率维持不变。

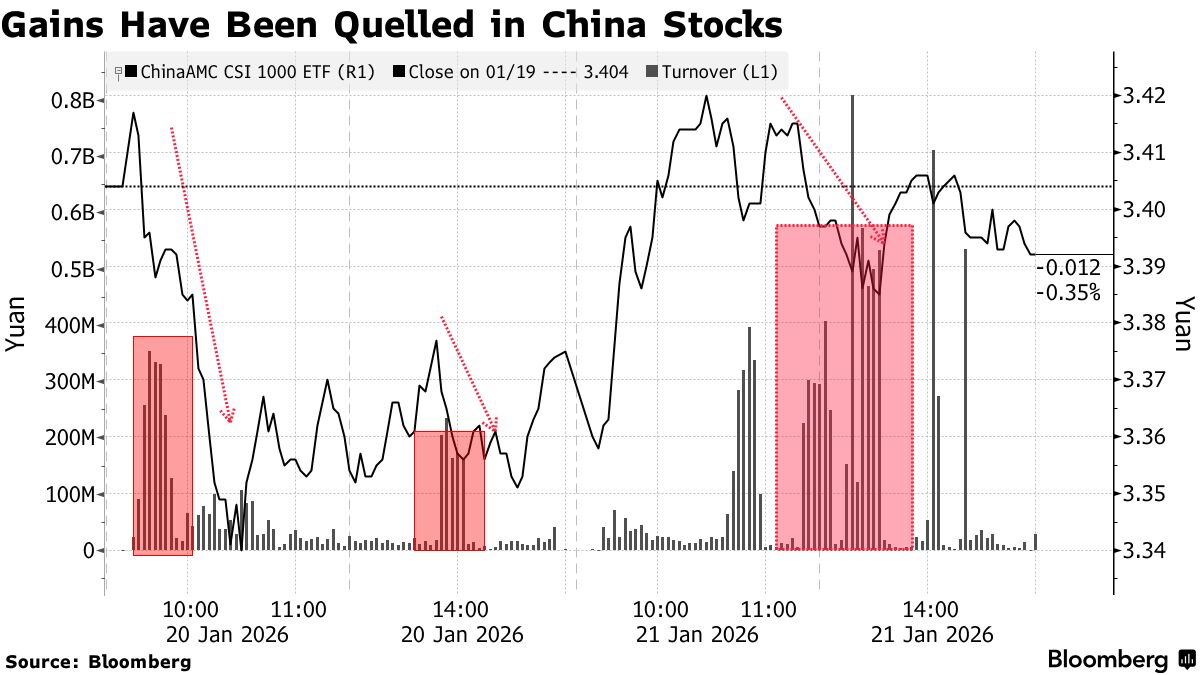

恒生指数和上证综指高开,恒生指数表现优于大盘,此前有报道称阿里巴巴 (+3.6%) 正准备将其芯片制造部门上市。黄金和白银创下新高后,金属板块的强势也支撑了这两个指数。

值得注意的亚太地区新闻头条

新华社报道,中国国家主席习近平与巴西总统卢拉通了电话。中国愿与巴西在不同领域开展合作。

值得注意的亚太地区数据回顾

印度汇丰银行综合采购经理人指数闪电值 (1 月) 59.5 (前值 57.8)。

印度汇丰银行制造业采购经理人指数闪电值 (1 月) 56.8 (前值 55)。

印度汇丰银行服务业采购经理人指数闪电值 (1 月) 59.3 (前值 58.0)。

日本标普全球服务业采购经理人指数闪电值 (1 月) 53.4 (前值 51.6)。

日本标普全球制造业采购经理人指数闪电值 (1 月) 51.5 (前值 50.0)。

日本通货膨胀率同比 (12 月) 同比 2.1%(预期 2.2%,前值 2.9%)。

日本通货膨胀率环比 (12 月) 环比 -0.1%(前值 0.3%,修正值来自 0.4%)。

日本核心通货膨胀率(不含食品和能源)同比 (12 月) 同比 2.9%,预期 2.8%(前值 3%)。

日本核心通货膨胀率同比 (12 月) 同比 2.4%,预期 2.4%(前值 3.0%)。

澳大利亚标普全球综合采购经理人指数闪电值 (1 月) 55.5 (前值 51)。

澳大利亚标普全球服务业采购经理人指数闪电值 (1 月) 56.0 (前值 51.1)。

新西兰通货膨胀率环比 (第四季度) 环比 0.6%,预期 0.5%(前值 1%)。

新西兰通货膨胀率同比 (第四季度) 同比 3.1%,预期 3%(前值 3%)。

值得注意的亚太地区股市新闻头条

彭博社报道,由于上市公司质量问题,中国正在考虑收紧公司在香港上市的规定。