- 美国总统特朗普宣布,由于韩国尚未签署贸易协议,将对韩国汽车、木材、医药以及所有其他互惠关税从15%提高到25%。

- 美元/日元在没有明显催化剂的情况下大幅跌破154.00,走势类似于周五植田和男讲话后的下跌,美元指数略微走低。

- 欧美股指期货普遍上涨;大量美国企业财报即将公布。

- 固定收益基准利率维持看跌倾向,德国国债对强劲的拍卖反应不大。

- 原油价格小幅上涨,天然气价格仍然高企;贵金属在周一的抛售后反弹。

- 展望未来,美国里士满联储制造业指数(1月)、消费者信心指数(1月)、ADP就业人数变动周报、匈牙利央行政策声明将发布。演讲者包括欧洲央行行长拉加德和欧洲央行管委内格尔、美国总统特朗普。美国将有供应数据。财报来自德州仪器、波音、通用汽车、雷神技术公司(RTX)、美国航空、罗技和路威酩轩(LVMH)。

欧洲股票

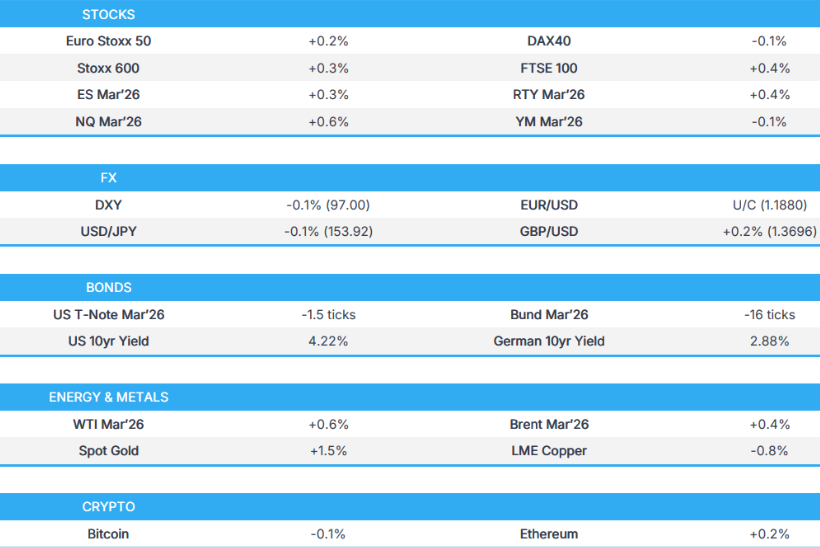

欧洲交易所普遍上涨(斯托克600指数+0.3%),延续了亚太市场的主题。德国DAX 40指数(-0.2%)略有压力,而英国富时100指数(+0.4%)表现略好,受益于银行股的强势。

欧洲各行业板块涨跌互现;银行股领涨,其次是保险股,而基本资源板块则因基础金属价格普遍下跌而落后。关键个股方面,彪马(+4%)开盘上涨20%,但此后已回吐了大部分涨幅——杰富瑞强调,鉴于安踏在该地区已经有很高的市场份额,可能难以提升彪马在中国的品牌影响力。

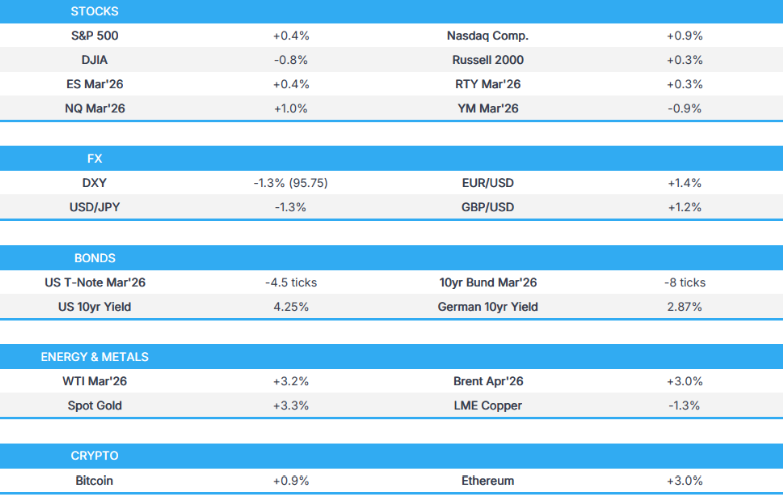

美国股指期货(标普500指数期货+0.2%,纳斯达克100指数期货+0.4%,罗素2000指数期货+0.2%)全面走强,其中纳斯达克100指数期货表现略好。美国方面日程安排较为稀疏,ADP数据和供应数据之前有一些公司将发布财报。

外汇

G10货币最初普遍对美元走低,但随着日元近期走强,G10货币现在普遍走高。日元领涨(与最初表现不佳相反),而新西兰元和加元则维持在基本不变的水平。欧元/美元略微走低,最终维持在1.1850-1.1899的窄幅区间内。早些时候,欧盟和印度宣布达成自由贸易协定,该协定削减了欧盟约40亿欧元的出口关税。

深入分析美元/日元,该货币对在几分钟内从154.49跌至盘中低点153.16,但此后已回升至153.90附近。这导致该货币对跌破了前一天的低点,也跌破了100日移动平均线153.61。此举也打压了美元指数,该指数从97.10跌至盘中低点96.90。这一变动背后没有新的消息,参与者最终注意到潜在的干预风险,或美国和/或日本进一步进行的汇率检查。值得注意的是,日元的变动与伊朗帕尔钦基地附近发生爆炸的报道同时出现,这一事态发展可能影响了日元;然而,其他资产,特别是原油,缺乏后续反应,削弱了这一说法。

美元指数今早持平,在96.90至97.28的区间内交易,目前维持在前一天的区间内。在贸易方面,美国总统特朗普表示,韩国推迟了与美国的贸易协议,并对韩国的多个行业征收了25%的关税——韩国产业通商资源部长官将访问美国,并计划在2月底之前通过一项关于该协议的特别法案。韩元在重新开盘交易时最初受到压力,但已回吐了约一半的跌幅。回到美国,市场等待ADP每周平均数据、里士满联储数据和消费者信心指数。参与者也在倒计时明天的FOMC会议。除非数据出现任何意外,否则美元指数可能会在会议前保持相对区间震荡。

固定收益

固定收益市场开局略微看跌。 行情主要受风险偏好情绪推动,尽管股票市场存在一些疲软迹象。

美国国债小幅走软,在111-23至111-26+的范围内波动,处于周一的111-22+至111-30的参数范围内。 除了继昨晚成功的2年期国债拍卖之后的供应外,美国今日重点关注的是 ADP 数据。

德国国债也走低,跌幅略大,最多下跌15个基点。 早上德国和意大利的债券发行量不大,但足够强劲,总体上没有对德国国债或欧洲其他政府债券产生后续影响。

英国金边债券低开 15 个基点,承认了隔夜同业的压力,这种压力来自积极的风险偏好情绪。 此后,基准债券略微企稳,脱离低点,并且与欧洲基准债券大致一致。 今天早上的2033年英国国债拍卖受到欢迎,投标倍数超过3倍,但这并没有刺激英国金边债券的任何变动。

意大利发行了 30 亿欧元(预期 25-30 亿欧元)2028 年到期的 2.20% BTP 债券 和 20 亿欧元(预期 15-20 亿欧元)2031 年到期的 1.10%、2056 年到期的 2.55% BTPei 债券。

英国发行了 32.5 亿英镑 2033 年到期的 4.125% 金边债券:投标倍数 3.18 倍(先前为 3.04 倍),平均收益率 4.296%(先前为 4.191%),尾部 0.2 个基点(先前为 0.3 个基点)。

德国发行了 46.33 亿欧元(预期 60 亿欧元)2028 年到期的 2.10% Schatz 债券:投标倍数 2.1 倍,平均收益率 2.14%,保留率 22.8%。

德国开始通过银团出售欧元计价的 20 年期 Bund 债券; 指导价预计较德国国债高出 3 个基点。

欧洲投资银行将出售欧元计价的 5 年期债券,指导价预计较中期互换高出 9 个基点。

澳大利亚发行了 10 亿澳元 2031 年 6 月到期的 1.50% 债券,投标倍数为 3.46,平均收益率为 4.4382%。

商品

原油基准价格在早些时候的亚太交易时段有所走软。 WTI 期货在报告发布后从每桶 60.85 美元跌至每桶 60.17 美元的低点,但随着欧洲交易时段开始,价格略有反弹,但仍略低于每桶 61 美元。 最近有报道称,伊朗帕尔钦核设施附近听到了爆炸声,但没有报道任何损失。 一些报道表明这可能是一次例行的导弹试验——最初或随后的报告中,原油基准价格没有变化。

天然气价格仍然高企,荷兰 TTF 维持在每兆瓦时 40 欧元以上,而亨利港期货价格徘徊在每百万英热单位 7 美元附近,因为北极风暴对天然气产量造成了短期冲击。

尽管贵金属在美国交易时段后期遭到抛售(这似乎是由白银的获利回吐所导致),但贵金属价格继续上涨。 现货黄金在每盎司 5,000 美元处获得支撑,目前交易价格略低于每盎司 5,100 美元。 现货白银在周一从历史高点每盎司 117.70 美元遭到每盎司 15 美元的抛售之后,重返每盎司 112 美元以上。

3 个月 LME 铜重新开盘走低,因为它受到了贵金属领域抛售的影响,但在 13,000 美元/吨处获得支撑,然后在 13,000 美元/吨至 13,150 美元/吨的范围内波动。

据报道,伊朗帕尔钦核设施附近听到了爆炸声,但没有报道任何损失 - 细节不详,等待验证。

美国最大的电网 PJM 互联公司在风暴增强能源需求的情况下发出了警报。

德意志银行预计第二季度将达到每吨 13,000 美元的季度峰值,随着几家主要矿山产量恢复,价格将逐步回落。 美国对精炼铜征收关税的威胁应会导致金属持续流入美国 H1'26。 在铝方面,他们假设下半年价格从当前水平有所缓和(2026 年平均为每吨 2,900 美元,第二季度峰值为每吨 3,100 美元)。

德国经济部长表示,他们将推进风力发电招标,以扩大产能。

德意志银行认为,由于美元走弱,今年现货黄金价格达到每盎司 6,000 美元是可实现的; 在其他情况下,每盎司 6,900 美元将与过去 2 年的超额表现相符。 XAU/XAG 比率的最终缓和可能会导致白银绝对价格上涨。

阿布扎比国家石油公司天然气公司 (ADNOC) 首席执行官表示,他们正在投资超过 200 亿美元,以到 2029 年将加工能力提高约 30%。

乌克兰能源公司 DTEK Power Company 表示,俄罗斯的袭击损坏了乌克兰敖德萨地区的一处能源设施。

阿联酋阿布扎比国家石油公司首席执行官修改了预测,并预计石油需求将超过每天 1 亿桶,直到 2040 年。

据《纽约邮报》报道,美国总统特朗普据称正在考虑限制加利福尼亚州的燃料税,并誓言要降低该州的汽油价格。

贸易/关税

美国总统特朗普宣布,他将“将韩国的汽车、木材、制药和所有其他互惠关税从 15% 提高到 25%”。

韩国国会贸易委员会负责人表示,此类贸易法案的通过通常需要六到七个月的时间。

据韩联社报道,韩国执政党表示,计划在 2 月底之前通过一项关于美国贸易协议的特别法案。

韩国执政党官员表示,制定美国投资的法案已经提交,并将很快进行审查。

韩国产业通商资源部表示,部长将于近期访问美国,并与商务部长卢特尼克会面。

欧盟委员会根据《数字市场法案》(DMA) 对谷歌启动了第二轮调查; 谷歌被指定为核心平台服务,需要与第三方服务实现互操作性。

据消息人士称,据报道,在中国总理卡尼访问之后,中国签署了至少 8 批货物或约 52 万吨加拿大油菜籽的购买协议。

中国外交部长表示,英国首相斯塔默将于 1 月 28 日至 31 日访问中国。

欧盟委员会主席冯德莱恩表示,欧盟和印度最终敲定了一项贸易协议,并称其为“所有协议之母”。

据报道,日本和美国将在一个价值 5500 亿美元的计划下宣布第一批的几个项目。

值得关注的欧洲新闻头条

中国工业和信息化部宣布,已与丹麦续签了关于绿色海事技术和造船领域的合作谅解备忘录。

据 The Print 报道,印度除了在第 16 届印度-欧盟峰会上推进自由贸易协定之外,还将于今天与欧盟签署安全和国防伙伴关系。

据英国《金融时报》报道,英国政府计划加强对中国在英国的影响力的审查,首相斯塔默寻求加强注册计划,同时深化中英关系。

值得关注的欧洲数据回顾

西班牙失业率(第四季度)为 9.93%,高于预期值 10.6%(先前为 10.45%)。

法国消费者信心指数(1 月)为 90,与预期值 90 相符(先前为 90,最低为 89,最高为 91)。

瑞典 PPI 同比(12 月)为 -2.7%(先前为 -1.4%)。

瑞典 PPI 环比(12 月)为 -1.1%(先前为 1.2%)。

英国 BRC 商店价格通胀率(1 月)为 1.5%,高于预期值 0.7%(先前为 0.6%,修订后为 0.7%)。

中央银行

欧洲央行行长科彻在接受彭博社采访时表示,自 12 月的上次欧洲央行会议以来,发生了很多事情; 表示“当然,汇率很重要”。 他表示,不确定性仍然很高。 重要的是保持完全的选择性。 需要迅速而果断地采取行动。 指出下行风险仍然很大。 欧元区经济增长预测温和,受到德国刺激计划和储蓄率的支持。 只要 CPI 与 2% 的偏差不大,欧洲央行就可以接受。 过去一年欧元升值幅度很大。 不能排除利率方面的任何可能性。 目前,利率方面表现良好。

欧洲央行修改了货币政策实施指南。 新条款允许有条件地恢复受公开银行处置计划约束的实体参与欧元体系货币政策操作的资格。 这些更新是逐步取消临时抵押品宽松措施的进一步步骤。

欧洲央行为接受基于 DLT 的资产作为合格的欧元体系抵押品铺平了道路。 欧元体系将从 2026 年 3 月 30 日起,接受在中央证券托管机构 (CSD) 中使用分布式账本技术 (DLT) 发行的可流通资产作为欧元体系信贷操作的合格抵押品。 进一步的工作正在探索将资格扩展到完全在 DLT 网络上发行和结算的资产的方法。 该决定反映了欧元体系对创新的承诺,并促进了欧洲金融市场的技术进步。

英国央行行长贝利在《银行家》杂志上发表的一篇文章中表示,银行目前的稳定性来之不易,银行现在更有能力吸收危机中的损失,并补充说,迫切需要提高基于市场的金融的弹性。

值得关注的美国新闻头条

据阿拉伯卫星电视台报道,菲律宾表示,他们在南海与美国举行了联合军事演习。

美国驻华大使伯恩斯在接受彭博电视台采访时表示,中国和美国完成了在韩国釜山达成的大部分协议。

据《大西洋月刊》报道,最高边境巡逻官员博维诺已被免去其美国边境巡逻队总指挥的职务。

美国总统特朗普发帖称“我刚刚与明尼阿波利斯市长雅各布·弗雷进行了非常好的电话交谈。 正在取得很大进展! 汤姆·霍曼明天将会见他,以便继续讨论”。

地缘政治

俄罗斯-乌克兰

乌克兰能源公司 DTEK Power Company 表示,俄罗斯的袭击损坏了乌克兰敖德萨地区的一处能源设施。

据当地州长称,乌克兰西部利沃夫地区的基础设施遭到俄罗斯袭击。

据英国《金融时报》援引消息人士称,美国总统特朗普政府已向乌克兰发出信号,表明美国的安全保障取决于基辅首先同意一项和平协议,该协议可能涉及将顿巴斯地区割让给俄罗斯。

中东

据 Kann 新闻报道,目前伊朗和美国之间正在通过多个渠道进行密集的的外交努力; 这些努力旨在降低双方之间的“升级”程度。 然而,目前尚未报告任何重大突破。

据报道,伊朗帕尔钦核设施附近听到了爆炸声,但没有报道任何损失 - 细节不详,等待验证。

据阿拉伯天空新闻台报道,巴勒斯坦媒体报道称,以色列炮兵炮击了加沙地带南部汗尤尼斯地区的区域。

据以色列媒体报道,拉法过境点预计将于周三或周四开放。

据伊朗电视台报道,在德黑兰郊区听到的爆炸声是例行的导弹试验。

其他

据报道,韩国国家安全室敦促朝鲜立即停止发射弹道导弹。

据韩国军方称,朝鲜据称发射了几枚弹道导弹。

据日本电视台称,朝鲜导弹似乎已经落在日本专属经济区 (EEZ) 之外。

日本海岸警卫队发出第二次通知,称一枚可能的朝鲜弹道导弹已经坠落。

据日本海岸警卫队称,据信为朝鲜发射的弹道导弹已经坠落。

日本海岸警卫队发布了关于朝鲜弹丸的第二次通知。

据韩联社报道,朝鲜向海中发射弹丸; 细节不详。

中国表示,美国-菲律宾在南海的巡逻破坏了地区和平,而中国军方誓言要维护主权和海洋权益,维护美国-菲律宾巡逻中的地区和平。

美国总统特朗普表示,他很高兴地报告说,委内瑞拉正在以很快的速度释放政治犯,并且在不久的将来,这个速度还会提高。 全文:“我很高兴地报告说,委内瑞拉正在以很快的速度释放政治犯,并且在不久的将来,这个速度还会提高。 我要感谢委内瑞拉领导人同意这一强大的人道主义姿态! 唐纳德·J·特朗普总统”。

加密货币

比特币基本上持平,交易价格在 88,000 美元左右,以太坊也稳定交易在 2,900 美元左右。

亚太交易

在华尔街反弹之后,亚太股市大多上涨,但由于关键事件和美国大型科技公司的收益报告即将发布,部分涨幅受到限制,与此同时,参与者还消化了特朗普对韩国征收关税的最新举动。

澳大利亚ASX 200指数在长周末后上涨,风险偏好也受到并购相关新闻和商业情绪改善的推动。

由于最近的货币波动以及服务业PPI降温但仍高于日本央行的价格目标,日经225指数在最初的犹豫不决之后上涨。

由于美国总统特朗普宣布将对韩国的汽车、木材、制药和所有其他互惠关税从15%提高到25%,韩国KOSPI指数在开盘时遭到抛售,原因是其立法机关尚未颁布美国-韩国贸易协定。 然而,该指数随后收复了损失甚至更多,TACO交易可能正在发挥作用,韩国官员正试图安抚特朗普。

香港恒生指数和上证综指表现有些涨跌互现,其中香港股市涨幅强劲,紫金矿业领涨,该公司将以40亿美元收购加拿大的Allied Gold,而中国大陆指数则滞后,尽管中国工业利润加速增长,且中国人民银行采取了流动性措施。

值得关注的亚太新闻头条

据新华社报道,中国将推出应对人工智能影响促进就业的政策文件。中国将推出政策,以支持人工智能转型下的就业,并将加强对重点群体就业的支持。

值得关注的亚太数据回顾

日本机床订单同比增长(12 月终值)为 10.9%(初步为 10.6%)。

日本服务业 PPI(12 月)为 2.6%,低于预期值 2.7%(先前为 2.7%)。

新西兰信用卡支出同比增长(12 月)为 -0.3%(先前为 4.4%)。

中国工业利润同比增长(12 月)为 5.3%(先前为 -13.1%)。

中国工业利润(年初至今)同比增长(12 月)为 0.6%(先前为 0.1%)。

澳大利亚国民银行商业环境指数(12 月)为 9(先前为 7)。

澳大利亚国民银行商业信心指数(12 月)为 3(先前为 1)。