随着对标准普尔500指数其他成分股兴趣的上升,人们对它们的兴趣正在降温。摄影师:Cedric von Niederhausern/彭博社

近年来,为了跑赢市场,许多投资者采用了一个简单的策略:大量买入美国最大的科技股。

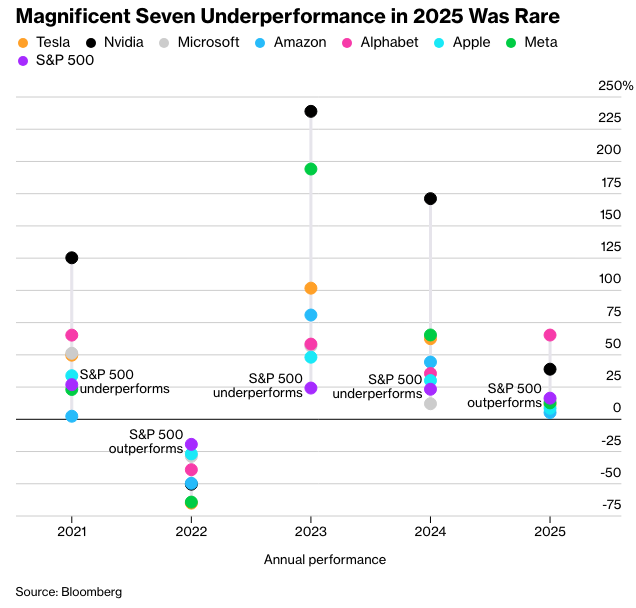

在很长一段时间里,这个策略带来了丰厚的回报。但去年,情况并非如此。自2022年美联储开始加息以来,七大科技巨头(Magnificent 7)中的大多数表现首次逊于标准普尔500指数。虽然彭博七大科技巨头指数在2025年上涨了25%,而标准普尔500指数上涨了16%,但这仅仅是因为Alphabet公司和英伟达公司的巨大收益。

许多华尔街专业人士认为,这种动态将在2026年延续,因为利润增长放缓,并且对人工智能大量支出的回报的质疑日益增加。到目前为止,他们的看法是正确的,今年年初,七大科技巨头指数仅上涨0.5%,而标准普尔500指数上涨了1.8%。突然间,在该群体内进行选股变得至关重要。

Natixis Investment Managers Solutions的首席投资组合策略师Jack Janasiewicz表示:“这并非一个适用于所有情况的市场。”该公司管理着1.4万亿美元的资产。“如果你只是买入整个群体,那么输家可能会抵消赢家。”

这三年的牛市是由科技巨头领涨的,仅英伟达、Alphabet、微软和苹果公司自2022年10月牛市开始以来就占据了标普500指数涨幅的三分之一以上。但随着对标普500指数其他成分股兴趣的上升,人们对它们的狂热正在降温。

随着大型科技公司盈利增长放缓,投资者不再满足于人工智能带来的财富承诺,他们希望开始看到回报。彭博行业研究汇编的数据显示,预计“七巨头”的利润将在2026年增长约18%,这将是自2022年以来最慢的增速,而且仅略好于标普500指数中其他493家公司预计的13%的增幅。

瑞银全球财富管理美国股票主管大卫·莱夫科维茨表示:“我们已经看到盈利增长正在扩大,我们认为这种情况将会持续下去。”“科技股不是唯一的选择。”

乐观的来源之一是该集团相对较低的估值。“七巨头”指数的市盈率为未来12个月预计利润的29倍,远低于本世纪初的40多倍。标普500指数的市盈率为预期收益的22倍,纳斯达克100指数为25倍。

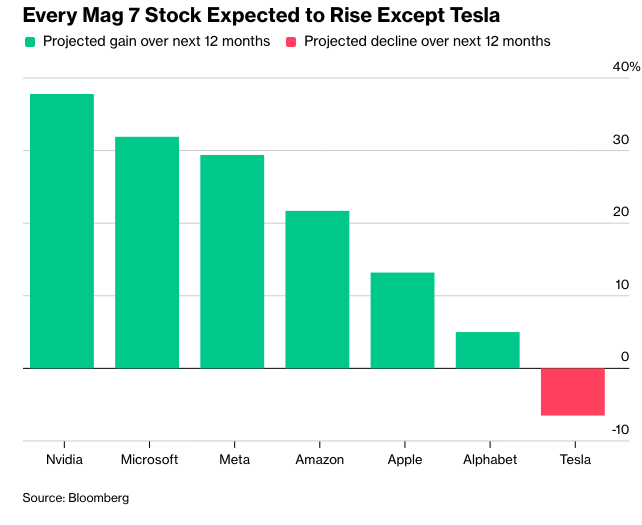

以下是未来一年的预期展望。

英伟达 (Nvidia)

这家占据主导地位的人工智能芯片制造商正面临着日益激烈的竞争,以及对其最大客户支出可持续性的担忧。自2022年底以来,该股已上涨1165%,但自10月29日的历史高点以来已下跌11%。

竞争对手Advanced Micro Devices Inc. 赢得了OpenAI和Oracle Corp.的数据中心订单,而Alphabet等英伟达客户也越来越多地部署自己定制的处理器。尽管如此,由于芯片需求超过供应,其销售额仍在快速增长。

华尔街对英伟达持乐观态度,覆盖该芯片制造商的82位分析师中有76位给予买入评级。彭博汇编的数据显示,分析师的平均目标价意味着未来12个月将上涨约39%,是该集团中表现最好的。

微软

对于微软来说,2025年是其连续第二年表现逊于标普500指数。 作为人工智能领域最大的支出者之一,预计微软在本财年(截至6月)将在资本支出方面投资近1000亿美元。 根据分析师的平均估计,该数字预计将在下一年上升至1160亿美元。

数据中心建设正在推动微软云计算业务收入增长的复苏,但该公司在让客户为融入其软件产品的人工智能服务付费方面,并没有取得同样的成功。 Zacks Investment Management 的客户投资组合经理 Brian Mulberry 表示,投资者希望开始看到这些投资的回报。

Mulberry 说:“你现在看到的是,有些人希望在现金流管理方面有更高质量的管理,并且更好地了解人工智能的盈利能力到底如何。”

苹果

苹果公司在人工智能方面的雄心壮志远不如其他七巨头。去年,该股因此受到惩罚,截至 8 月初下跌了近 20%。

但随后,它作为一种“反人工智能”的投资标的开始流行,截至年底上涨了 34%,投资者奖励了其缺乏人工智能支出风险。与此同时,强劲的 iPhone 销量让投资者确信,该公司最重要的产品仍然需求旺盛。

加速增长将是今年苹果股票的关键。其势头最近有所放缓,该股上周五收高,勉强避免了追平自 1991 年以来最长连跌纪录。然而,预计 2026 财年(截至 9 月)的收入将增长 9%,这是自 2021 年以来最快的增速。该股的估值是预期收益的 31 倍,在七巨头中仅次于特斯拉,需要这种推动力才能维持涨势。

Alphabet

一年前,OpenAI 被认为是人工智能竞赛的领头羊,投资者担心 Alphabet 会被甩在后面。如今,谷歌的母公司已成为普遍的宠儿,在人工智能领域占据主导地位。

Alphabet最新的Gemini AI模型获得了极高的评价,缓解了人们对OpenAI的担忧。其张量处理单元芯片被认为是未来收入增长的潜在重要驱动力,这可能会蚕食英伟达在人工智能半导体市场中的主导份额。

该股去年上涨超过65%,是“七巨头”中表现最佳的。但它还能涨多少? 该公司市值接近4万亿美元,股价约为预估收益的28倍,远高于五年平均水平的20倍。分析师的平均目标价仅预测今年上涨3.9%。

亚马逊公司

这家电子商务和云计算巨头是2025年“七巨头”中表现最差的股票,这已经是它连续第七年垫底。但亚马逊在2026年初强势崛起,并领跑群雄。

围绕该公司的大部分乐观情绪都基于亚马逊网络服务(Amazon Web Services,AWS),该公司在最近的业绩报告中实现了多年来最快的增长。对AWS落后于竞争对手的担忧给股价带来了压力,公司在人工智能方面的激进支出也是如此,其中包括提高仓库效率的努力,部分是通过使用机器人技术。投资者预计,效率提升将在不久后开始产生回报,这可能使今年成为该股票从落后者变为领先者的一年。

“仓库自动化和更高效的运输将是巨大的,” Prime Capital Financial的投资组合经理Clayton Allison表示,该公司持有亚马逊股票。“它还没有得到应有的重视,但它让我想起了去年的Alphabet,当时该公司在对OpenAI竞争的所有担忧中被抛在后面,然后真正起飞了。”

Meta Platforms

也许没有哪只股票比Meta更能体现投资者对大手笔AI支出持怀疑态度。首席执行官马克·扎克伯格(Mark Zuckerberg)为了实现其AI雄心,推动了昂贵的收购和人才招聘,包括对Scale AI的140亿美元投资,Meta还聘请了这家初创公司的首席执行官亚历山大·王(Alexandr Wang)担任其首席AI官。

那种策略股东们原本还能接受,直到他们无法再忍受。Meta在10月底提高了其2025年的资本支出预测至720亿美元,并预计2026年的支出将“显著增加”,之后该公司股价暴跌。 8月份,Meta的股价创下历史新高,年涨幅达到35%,但此后下跌了17%。向外界证明这些支出如何提高利润,对于Meta在2026年来说至关重要。

特斯拉

特斯拉的股票是“七巨头”中2025年上半年表现最差的,但随着首席执行官埃隆·马斯克将重点从电动汽车销量下滑转向自动驾驶汽车和机器人技术,下半年股价飙升超过40%。这轮上涨使得特斯拉的估值接近其预期利润的200倍,成为标普500指数中第二贵的股票,仅次于收购目标华纳兄弟探索公司。

在经历了两年停滞不前的收入之后,预计特斯拉将在2026年开始再次增长。彭博社汇编的数据显示,继2025年预计收缩3%之后,预计今年收入将增长12%,明年将增长18%。

尽管如此,华尔街对特斯拉今年的股价持悲观态度。彭博社汇编的数据显示,分析师的平均目标价预计未来12个月内将下跌9.1%。

原文链接: https://www.bloomberg.com/news/articles/2026-01-11/magnificent-7-s-stock-market-dominance-shows-signs-of-cracking?srnd=phx-markets