华尔街交易员抛售股票,导致股市下跌,原因是通胀数据未能改变市场对美联储暂停降息的押注。与此同时,摩根大通公司业绩公布后股价下跌,带动银行股集体下滑。债券价格波动不定,美元汇率上涨。

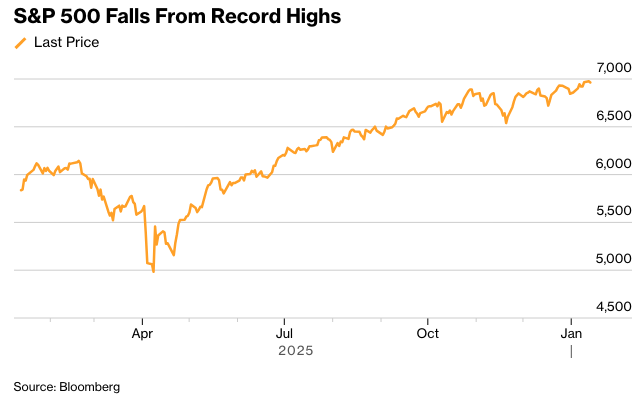

价格压力逐渐缓解的迹象在数据公布后立即给投资者带来了一定程度的安慰,但随着交易时段的推进,各类资产的涨势逐渐减弱。标准普尔500指数从历史高位回落。摩根大通股价下跌4.2%,原因是投行业务费用未达到预期,承销和并购咨询收入均出现下降。

华尔街解读CPI,银行业开启财报季。摄影师:Michael Nagle/彭博社

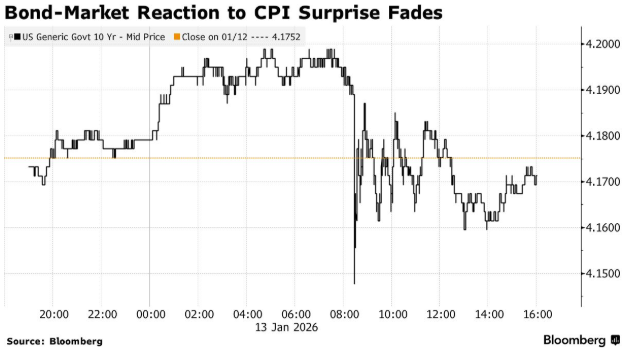

即使核心消费者价格指数的涨幅低于预期,也未能维持国债在数据公布后的涨势。在美联储主席杰罗姆·鲍威尔及其同事自9月以来实施三次降息后,货币市场仍然预计下一次降息最早也要到2026年中期。

Interactive Brokers的Jose Torres表示:“核心CPI低于预期的最初兴奋感是短暂的。部分原因是这份报告未能将下一次预期的降息时间从6月提前到4月,固定收益观察人士预计鲍威尔12月的降息将是他任期内的最后一次。”

Principal Asset Management的Seema Shah指出,由于低失业率、高于趋势的增长、财政刺激提供的抵消以及通胀率仍高于目标,美联储可以放心地在本月以及未来几次会议上维持利率不变。但随着通胀担忧的缓解,美联储可能会转向一种可以证明再进行一两次降息是合理的立场。

eToro的Bret Kenwell表示:“随着就业环境持续降温,在利率政策方面,通胀可能不再是一个很大的制约因素。然而,这份报告不太可能对股票投资者造成太大的冲击,他们可能会将注意力转向财报季的开始。”

继摩根大通周二公布业绩后,美国银行、富国银行、花旗集团、高盛集团和摩根士丹利等大型银行的业绩预计将于周三和周四公布。预计该集团将公布有史以来第二高的年度利润,这得益于唐纳德·特朗普总统的政策调整。

交易员们还关注周三美国最高法院可能就白宫今年一直在实施的关税做出裁决。不利的裁决可能会引起市场负面反应,即便政府对大多数征税还有其他法律途径。

标准普尔500指数跌至6,965点左右。10年期美国国债收益率几乎没有变化,为4.17%。美元上涨0.2%。在特朗普加紧对伊朗的言辞后,油价上涨。

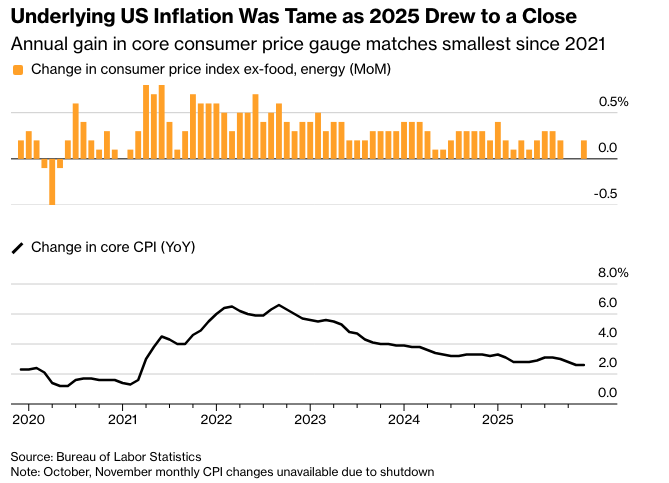

12月核心消费者价格指数(CPI),剔除通常波动较大的食品和能源类别后,环比11月上涨0.2%。同比上涨2.6%,与四年来的最低水平持平。

阅读报告或许更能令人信服地表明通货膨胀正处于下行通道,因为11月份的报告中存在一些需要注意的地方,导致年度核心消费者价格指数(CPI)出现了显著回落。

“考虑到11月份双月报告的特殊性,令人惊讶的是,没有看到更多更大规模的月度调整,” Bankrate 的 Stephen Kates 表示。“消费者可以松一口气,我们没有回到 3% 的年度通货膨胀率。尽管今天的读数没有显示通胀取得更多进展,但也没有倒退。”

TradeStation 的 David Russell 指出,虽然这对担心 12 月份通胀加速的投资者来说是个好消息,但鉴于美联储即将更换领导层,最新数据可能不会对美联储的政策产生太大影响。

在司法部对中央银行总部翻修的调查引发华盛顿的强烈反对后,特朗普总统批评美联储主席鲍威尔“无能”或“腐败”。

“他超预算数十亿美元,所以,要么他无能,要么他腐败,” 特朗普周二在离开白宫前往底特律发表经济演讲时告诉记者。“我不知道他是什么,但他肯定做得不好。”

Glenmede的Jason Pride表示,最新的CPI报告没有任何迹象表明美联储需要立即采取行动调整利率。他认为,决策者很可能在本月晚些时候保持观望,以便有时间消化新的数据,并让与政府停摆相关的失真现象逐渐消退。

他补充说,展望2026年,一到两次降息仍然是一个合理的基准情景,但这取决于劳动力市场状况和通胀之间的平衡如何演变。

摩根士丹利财富管理的Ellen Zentner表示:“我们以前看过这部电影——通胀没有再次升温,但仍然高于目标。” “关税的传导仍然适度,但住房负担能力并未缓解。今天的通胀报告没有给美联储提供在本月晚些时候降息的理由。”

尽管由于更稳固的就业数据,我们不太可能在第一季度再次看到美联储降息,但卡森集团的索努·瓦格斯指出,较低的通胀数据将允许央行继续关注劳动力市场风险。

“我们预计美联储本月和可能在三月暂停加息,” LPL Financial的杰夫·罗奇说。“然而,到委员会在四月和六月召开会议时,情况可能需要再次降息。目前,风险平衡倾向于疲软的劳动力市场。因此,投资者应为疲软的就业人数和失业率上升做好准备。”

雷根资本的Skyler Weinand认为,鉴于近期数据受政府关门影响产生的噪音,美联储可能会放慢脚步,吸收更多数据。

他说,积极的就业数据、粘性价格水平和政治噪音至少会在整个春季让美联储保持观望。

骏利亨德森投资的John Kerschner表示:“市场现在明白,1月份降息已不可能,正在等待其他经济数据,然后再得出任何重大结论。让我们按兵不动,耐心等待,看看其他未受污染的数据怎么说,然后再改变我们的总体预测。”

Global X的Scott Helfstein指出,鉴于就业创造疲软以及最新报告中的下调,美联储仍有一些行动空间,但他们可能会选择等待,看看关税的影响是否真的是暂时的。他指出,利率仍然可能下降,但时机变得有点不明朗。

Premier Miton Investors的Neil Birrell认为,由于围绕外交政策、关税影响、即将到来的中期选举、鲍威尔的处境以及喜忧参半的就业数据的各种噪音,有很多需要思考的问题,关于美国经济将如何发展。

爱德华·琼斯(Edward Jones)的安杰洛·库尔卡法斯(Angelo Kourkafas)表示:“如果未来几个月价格压力在数据噪音消退后仍然保持温和,可能会为春季再次降息打开大门。” “随着CPI数据的公布,投资者现在会将注意力转向企业盈利,以寻找市场未来走向的信号。”

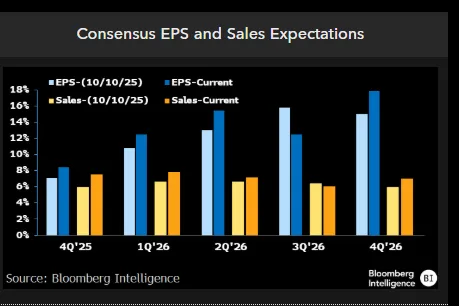

来源:彭博行业研究

纽约人寿投资的劳伦·古德温表示:“强劲的盈利增长使得劳动力市场不太可能出现显著恶化。虽然最近的政策声明扰乱了市场预期,但它们的目的是在选举年之前改善经济活动。”

古德温说她“保持充分投资——如果周期延长,会更加关注质量和多元化”。

摩根大通以杜布拉夫科·拉科斯-布哈斯为首的策略师表示,在美国公司盈利方面,由于好于预期的销售增长(包括需求和定价)以及利润率,尤其是来自人工智能相关企业的利润率,应该很容易超过适度的预期。

盈透证券的史蒂夫·索斯尼克表示,虽然现在就根据最初几家公司公布的业绩得出结论还为时过早,但他对本财报季缺乏担忧感到有些担忧。

他说:“如果公司能够跨越为他们设定的高标准,那么一切都应该没问题。如果不能,那么这会比我们可能面临的情况留下更多的失望空间。”

Ameriprise的Anthony Saglimbene表示,高估值倍数可能意味着标普500公司在未来几周需要达到或超过利润预期,并且总的来说,他们可能需要确认或提高当前季度的盈利指引,才能维持股价上涨。

鉴于广泛的指数估值高于长期常态,我们认为每当财报季来临,盈利的门槛就会不断提高,如果公司无法达到投资者的期望,那么令人失望的风险就会更大,"他指出。

即便如此,萨格林贝尼认为,市场很可能继续奖励那些能够超出盈利预期并提高业绩指引的公司,同时这些公司还能将健康的营收增长与费用控制相结合,并为未来发展提供可靠或乐观的前景。

大型科技公司仍然有望成为标准普尔500指数公司第四季度利润增长的主要贡献者。美国银行公司汇编的数据显示,该指数中的科技公司预计将实现20%的同比增长,而非科技公司的盈利增长预计将从9%放缓至仅1%。

萨格林贝尼表示:“能够实现营收超预期、持续的利润率表现和现金流产生的科技公司,应该继续获得更高的股价回报。” “如果要让更广泛的股票平均价格在新的一年开始时保持上升势头,这就是财报季最重要的因素之一。”

公司要闻:

Meta Platforms Inc. 计划裁员Reality Labs部门超过1000人,这是其将资源从虚拟现实和元宇宙产品转移到人工智能可穿戴设备和手机功能计划的一部分。

据知情人士透露,Meta Platforms和EssilorLuxottica SA正在讨论到今年年底将人工智能智能眼镜的产能提高一倍的可能性,以期抓住不断增长的需求并击退竞争对手。

Apple Inc. 宣布推出名为Creator Studio的全新创意应用订阅包,试图在日益激烈的竞争中为其照片和视频编辑软件注入新的活力。

微软公司承诺支付其数据中心所需的电网基础设施的建设和使用成本,旨在消除客户对其耗能设施导致电费上涨的不满。

据知情人士透露,Apollo Global Management Inc. 正试图开放对支持埃隆·马斯克人工智能初创公司 xAI Corp. 的一项私人债务交易的交易。

KeyBanc Capital Markets 将英特尔公司和超微半导体公司 (AMD) 的股票评级从“行业权重”上调至“增持”,理由是这两家芯片制造商已基本售罄其 2026 年的服务器 CPU,随后两家公司股价上涨。

对Adobe Inc. 在人工智能时代面临困境的担忧,导致华尔街分析师对这家创意专业人士软件制造商的看法降至十多年来最悲观的程度。

据知情人士透露,Netflix Inc. 正在修订其收购华纳兄弟探索公司 (Warner Bros. Discovery Inc.) 的条款,并已讨论以全现金方式收购该公司的制片厂和流媒体业务。

美国最大的地区银行美国合众银行 (U.S. Bancorp) 将以高达 10 亿美元的价格收购经纪公司 BTIG,旨在进一步进军投资银行和交易业务。

纽约梅隆银行 (Bank of New York Mellon Corp.) 的利润超过了分析师的预期,这得益于费用收入和利息收入的增长。

波音公司 (Boeing Co.) 在 2025 年售出的飞机数量超过了空中客车公司 (Airbus SE),结束了长达七年的亏损局面,这家美国飞机制造商正从一系列悲剧和公司危机中复苏。

达美航空公司 (Delta Air Lines Inc.) 提供的利润预测低于华尔街的预期,这家美国主要航空公司在航空业摆脱动荡的一年后,对 2026 年持更加谨慎的看法。

美国国防部将投资于L3Harris Technologies Inc. 的导弹部门,提供 10 亿美元的可转换优先股,从而加强政府与主要国防承包商之间的直接联系。

百时美施贵宝公司 (Bristol Myers Squibb Co.) 表示,大约 5% 的 Opdivo 患者正在服用一种新的、更易于使用版本的重磅抗癌药物,并表示该公司有望实现两年内至少 30% 的患者采用该药物的目标。

Tricolor Holdings 创始人 Daniel Chu 和前首席运营官 David Goodgame 不承认他们合谋欺骗这家破产的次级汽车贷款机构的贷款人和投资者的指控。

大众汽车公司 (Volkswagen AG) 的同名品牌预计今年电动汽车销量将上升,这家德国汽车制造商正在准备一系列价格实惠的插电式车型。

拜耳公司 (Bayer AG) 的制药部门正步入复苏的轨道,用于治疗癌症和肾脏疾病的新药抵消了专利到期导致的销售损失。

据知情人士透露,由于陷入困境的开发商正努力避免违约,中国万科公司 (China Vanke Co.) 提出了修订后的方案,以延长两只本地债券的期限,其中包括抵押品以及更长的宽限期。

彭博策略师表示…

“虽然大方向仍然支持今年两次降息25个基点,但利率押注的略微增加表明,当数据需要时,市场愿意改变其观点。问题在于,未来的经济数据发布是否能够足够一致,以支持对借贷成本更为鸽派的预期转变。”

— Markets Live 总编 Kristine Aquino

市场主要变动:

股市

截至纽约时间下午 4 点,标普 500 指数下跌 0.2%

纳斯达克 100 指数下跌 0.2%

道琼斯工业平均指数下跌 0.8%

MSCI 世界指数几乎没有变化

彭博 Magnificent 7 总回报指数下跌 0.4%

罗素 2000 指数几乎没有变化

KBW 银行指数下跌 1.3%

摩根大通下跌 4.2%

货币

彭博美元现货指数上涨 0.2%

欧元下跌 0.2% 至 1.1644 美元

英镑下跌 0.3% 至 1.3429 美元

日元下跌 0.6% 至 1 美元兑 159.13 日元

加密货币

比特币上涨 3.9% 至 94,474.86 美元

以太坊上涨 3.9% 至 3,211.57 美元

债券

10 年期美国国债收益率几乎没有变化,为 4.17%

德国 10 年期国债收益率几乎没有变化,为 2.85%

英国 10 年期国债收益率上升 3 个基点至 4.40%

2 年期美国国债收益率几乎没有变化,为 3.53%

30 年期美国国债收益率几乎没有变化,为 4.83%

商品

西德克萨斯中质原油上涨 2.6% 至每桶 61.04 美元

现货黄金下跌 0.2% 至每盎司 4,587.60 美元