在过去大约九个月里,TACO 交易在华尔街被证明是一项相当可靠的制胜策略。

TACO 是 “Trump Always Chickens Out”(特朗普总会临阵退缩)的缩写。它在去年4月美国总统推出又撤回全球关税措施之后出现。很快,这个说法就成了投资者的口号:他们无视白宫更极端的威胁,继续买入高风险资产。

不过,随着华尔街一些人开始意识到,这种交易有一个问题。如果 TACO 意味着当特朗普一次又一次释放激进政策信号时投资者无需恐慌,那么市场就不会出现足够剧烈的崩盘来把他吓得像去年关税那样选择退让。

特朗普推动接管格陵兰——并伴随对欧洲盟友征收关税的威胁——让市场对这一问题的紧迫感骤然上升。

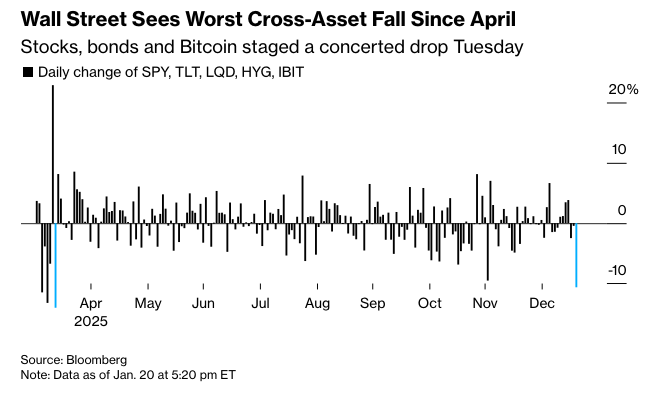

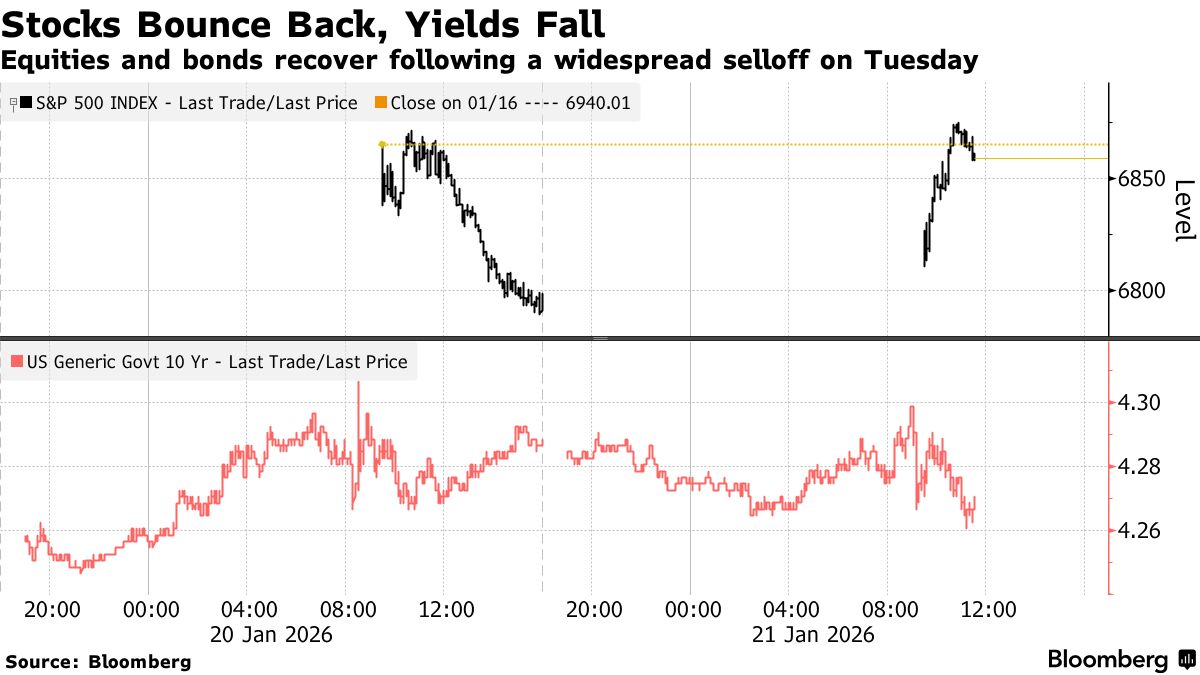

他们周二大幅下跌,标普500指数下跌2.1%,美元下滑,波动性飙升,但抛售很快让位于周三上午的温和反弹。一些人认为,为了让TACO交易继续存在,首先需要一场更大、更混乱的暴跌,让特朗普想起他在4月份引发的市场痛苦。

“这难道又只是TACO吗? 绝对是,”BCA Research首席策略师马尔科·帕皮奇说。“但我认为在我们触底之前,我们可能需要一场解放日式的下跌。”

在帕皮克的叙述中,与欧洲日益紧张的关系可能具有多种目的——其中之一是将注意力从国内政策问题上转移开,包括最高法院即将对特朗普征收关税的权力作出的裁决,这项裁决可能产生深远的影响。

另一个原因是:它是在白宫采取一系列破坏性举动之后发生的,包括对美联储施压和重拾贸易论调,而此时市场远高于去年春天。标准普尔500指数已从2022年的低点上涨近一倍,并仍接近历史高位,留给犯错的空间更小。与此同时,根据美国银行的最新调查,对股市抛售进行对冲的活动已降至多年来的最低水平——这种背景使得许多投资者在波动性本周爆发时暴露无遗。

周二的抛售提供了迄今为止最清晰的迹象,表明TACO的免疫力可能正在减弱。标准普尔500指数抹去了2026年的涨幅。衡量预期股市波动的VIX指数跃升至11月以来的最高水平。黄金创下历史新高,美元录得约一个月来最糟糕的两日跌幅。更令人不安的是,与东京通胀预期变化相关的日本长期收益率的抛售,引发了对全球借贷成本的新担忧。

一些人认为,市场没有大幅下跌的一个关键原因是投资者对TACO的信任。

哥伦比亚 Threadneedle 的投资组合经理埃德·阿勒-侯赛尼表示,投资者已经将特朗普可能退缩的假设纳入了他们对政策冲击的反应方式。“如果我们没有 TACO,”他说,“我们会看到避险需求导致美国国债收益率下降,波动率会大幅上升。” 他指出,外国投资者通常会对冲他们的货币风险敞口,但会继续持有美国信贷资产——他表示,这证明即使在政治不确定性中,也很少有人放弃美国资产。

阿勒-侯赛尼补充说,这种信心有助于解释为什么尽管不确定性不断增加,风险溢价仍然受到压缩。

虽然许多人仍然认为总统会在市场受到明显损害之前收手,但也有人警告说,这种想法可能为时过早。 Miller Tabak + Co.首席市场策略师马特·马利表示:“如果以史为鉴,特朗普总统将会从他目前采取的最激进的立场上退一步。” “然而,我认为这只有在市场出现一些有意义的负面波动之后才会发生。到目前为止,这些波动只是非常轻微的。” 马利补充说,特朗普对格陵兰的野心似乎尤其根深蒂固。“那些认为他会在格陵兰问题上像过去那样让步的人,很可能会犯错误,”他说。

尽管如此,目前市场的估值可能使其比4月份的关税引发的下跌时期面临更大的风险。标准普尔500指数接近历史高位,预期波动率指标清楚地表明市场已经变得多么自满。尽管周二出现飙升,但衡量投资者为防范股市大幅下跌而支付的保险费用的偏度指标仍然只有小幅上升。 VVIX,一种衡量波动率本身的波动率的指标,远低于4月、10月和11月的抛售高峰。

一些策略师仍然毫不动摇。 Tallbacken Capital Advisors首席执行官迈克尔·珀夫斯表示:“他总是提出非常激进的要求,最终他的立场会介于激进要求和现状之间。” “关键最终在于这些政策对收益是否有利,或者适得其反。”