在本周国债抛售中入场的投资者正在收获回报,此前唐纳德·特朗普总统放弃了对欧洲国家征收新关税的威胁,这是他试图收购格陵兰岛的一部分。

特朗普周三下午宣布的这一决定,帮助扭转了此前看空债券人士的叙事,他们一直在大量买入期权,以防美国政府债务进一步下跌。此前推动收益率升至数月高位的担忧是,重新爆发的贸易战将导致外国人抛售美国债务。日本国债暴跌也是导致下跌的另一个触发因素。

周三,在美国20年期国债拍卖获得强劲需求后,美国国债已经站稳了脚跟。随后,特朗普在社交媒体上发帖称,他已经就格陵兰岛问题达成了“未来协议的框架”,暗示美国和欧洲之间的紧张关系可能会缓和。

这些进展对交易员来说是一个福音,他们在前两个交易日利用期货进行看涨押注,当时10年期国债收益率攀升——这些头寸在当时与大势相悖。这两天出现了通过期货大宗交易的大量需求。总计在周五和周二,通过多笔交易,相当于每基点风险约1250万美元的多头头寸出现。

这些合约的交易大多是匿名的,这使得很难确定参与交易的公司以及这些押注的真正受益者。

基准10年期国债收益率周三下跌约4个基点至4.25%,此前一天曾触及8月份以来的最高水平。

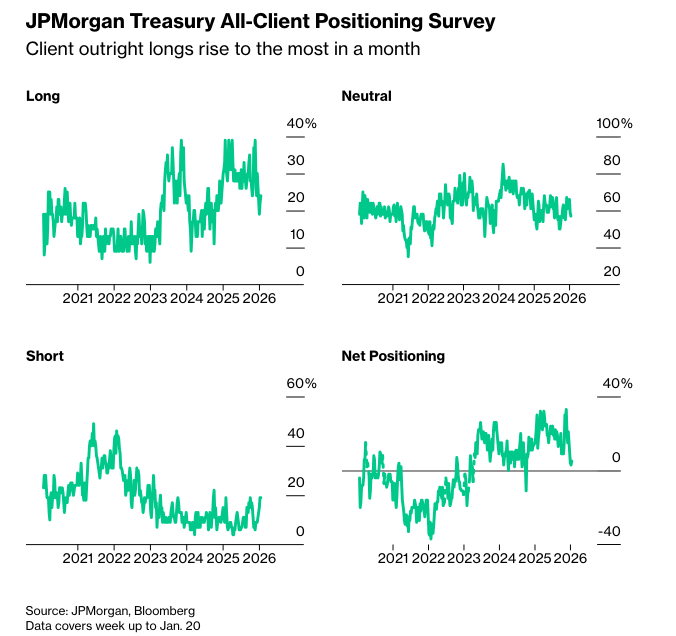

在现金市场,摩根大通公司周三发布的国债客户调查显示,投资者在截至1月20日的一周内增加了多头头寸,目前是逾一个月来最乐观的。

以下是利率市场最新仓位指标的综述:

摩根大通调查

在截至1月20日的一周内,投资者增加了2个百分点的国债净多头头寸,达到自12月15日以来的最大值,而中性头寸则减少了相同的幅度。净空头头寸未变。

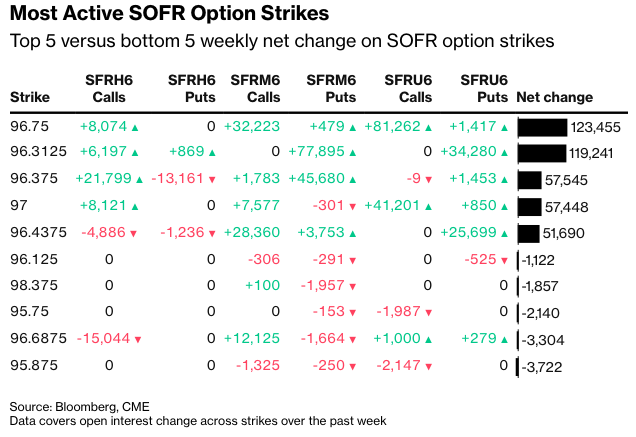

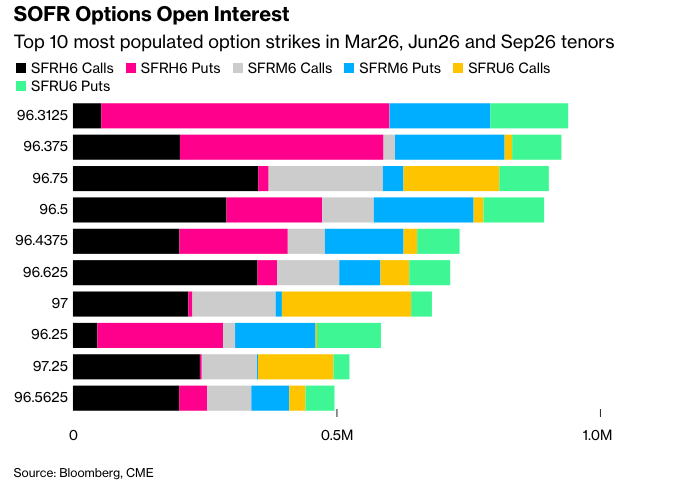

SOFR期权

在9月26日到期的SOFR期权中,过去一周在96.75价位新增了大量风险敞口,重点集中在6月26日和9月26日的看涨期权上。支持未平仓合约增加的交易包括大量买入SFRU6 96.75/97.00/97.25/97.50看涨期权秃鹰组合,以及SFRM6 96.4375/96.5625/96.625/96.75看涨期权秃鹰组合。

同样在9月26日到期的期权中,我们观察到大量新的头寸出现在SFRU6 96.75/96.8125/96.875看涨期权飞蝇交易中。 96.3125的行权价在过去一周也很受欢迎,重点在于上涨的2026年6月到期的看跌期权。 支持该行权价未平仓合约变化的交易流包括SFRM6 96.50/96.4375/96.375/96.3125 1x1x2x2看跌期权兀鹰价差组合,以及大量买入SFRM6 96.375/96.3125看跌期权价差。

从更广泛的SOFR期权未平仓合约来看,截至9月26日交割期的合约,目前最活跃的行权价是96.3125,这主要是由于本周在6月26日交割的看跌期权中,围绕该行权价出现了大量新增风险。96.375的行权价也因过去一周的交易活动而越来越受欢迎,这些交易活动主要集中在6月26日交割的围绕该水平的看跌期权上,其中最引人注目的交易是50,000手SOFR 6月26日 96.375/96.3125 看跌期权价差的买家,成交价为1个最小波动单位。

原文链接:https://www.bloomberg.com/news/articles/2026-01-21/bond-dip-buyers-rewarded-on-news-of-greenland-framework-deal?srnd=phx-markets