趋势跟踪基金以新的势头开启2026年,在经历了一年的几次虚假启动后,其表现优于股票和债券。

这次反弹持续时间不长,但规模显著——足以重新引起人们对量化交易这一领域的关注,许多投资者此前已开始对该领域不屑一顾。这也加剧了行业内一种不安的争论:如何构建动量驱动的投资组合,使其能够在快速发展的现代市场中生存下来,而又不削弱曾经使其有效的优势。

最近的市场走势再次提醒人们价格趋势可能破裂的速度。由于美国和欧洲在格陵兰岛问题上的冲突以及日本债券的压力,主要资产周二遭到抛售——但在唐纳德·特朗普总统暗示格陵兰岛协议框架后,又迅速反弹。这种剧烈的波动,呼应了特朗普时代关税方面的剧烈反转,是对自2022年通胀冲击以来一直苦苦挣扎的动量策略的最新考验。

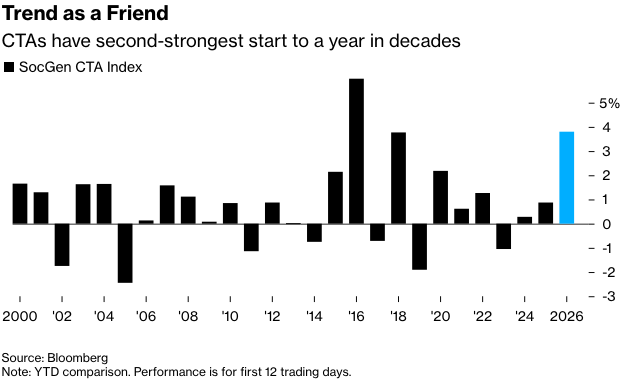

尽管如此,法国兴业银行追踪主要趋势跟踪基金的指数在今年开局的几周内已上涨近4%,是自2000年有数据记录以来的第二强劲开局。这一表现紧随金属价格上涨、日元走软和全球股市的韧性之后,而这正是这些策略实现回报所需的持续价格走势。

“乐观的看法是,今年可能会出现一些非常强劲的趋势,这将大大有助于业绩,并且不会出现像去年那样剧烈的震荡,” Dynamic Beta Investments的管理合伙人Andrew Beer说道,该公司运营着最大的管理期货ETF。

然而,收益的取得伴随着对策略本身应如何演变的日益不安。法国兴业银行的指数连续三年落后于一个基本的股票债券投资组合两位数百分点,这是该指数历史上从未出现过的。在长期回报不佳的情况下,关于是否需要调整模型以适应快速变化的世界的争论正在升温。

投资组合经理们正在重新审视他们的模型对价格变动的反应速度——以及他们应该交易多少个市场——因为他们试图在敏捷性和耐用性之间取得平衡。与此同时,管理期货向交易所交易基金的快速扩张引发了关于拥挤的新问题,而对冲基金则推出了旨在保护灵活性和保密性的定制版本。

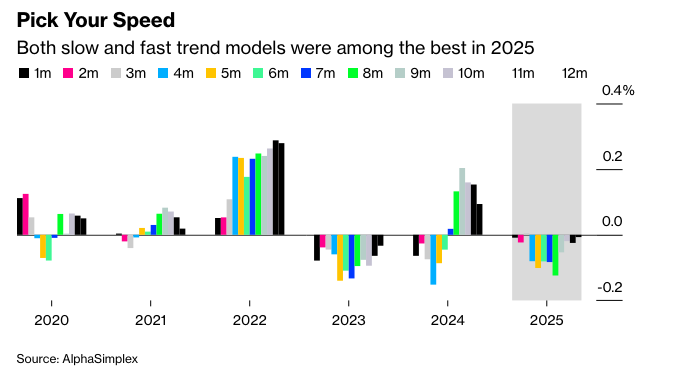

AlphaSimplex集团的首席策略师兼投资组合经理Kathryn Kaminski和她的同事赵映山最近进行了一项实验,以检验趋势时间线、市场广度和波动性等因素如何随着时间的推移影响业绩。

去年,专注于一小部分大型、流动性强的资产,并且能够迅速对波动变化做出反应的模型,表现优于其他模型。但值得注意的是,一个依赖于12个月信号的模型也表现良好,它是研究中最慢的模型。换句话说,对像四月份关税风波这样的冲击迅速做出反应是有回报的,但完全忽略短期噪音也是有回报的。

索格里埃尔银行(SocGen)主要经纪业务和清算部门的资本咨询主管Tom Wrobel表示:“遵循长期趋势‘是痛苦的,因为你必须向投资者解释波动性,但实际上最终你会做得很好’。如果你能找到短期交易的优势,量化策略本可以抓住下跌和反弹。这非常强大,但很难始终如一地做到。”

更广义地来看,AlphaSimplex 的分析表明,成功没有固定的公式。长期趋势策略在 2024 年的表现优于更具反应性的方法,但在 2020 年却输给了速度更快的模型。在 2022 年,广泛撒网投资多种资产奏效,但在随后的几年里却失败了。

对于卡明斯基来说,最重要的经验很简单:坚持流程。

“你不想过多地改变你的系统,因为你很可能会选择去年奏效的方法,而你永远无法知道明年是否会同样奏效,”她说。“总会有CTA的寒冬,但最终它们会过去,你就能获得非常惊人的回报。”

切萨皮克资本的创始人兼董事长杰里·帕克已经担任CTA超过四十年。对他来说,如果这些策略旨在实现投资组合多元化,那么解决方案就是扩大他们交易的范围。

该公司名为“蓝图切萨皮克多资产趋势ETF (TFPN)”的ETF持有大约400种不同的证券,其风险敞口涵盖从黄金到葵花籽。在股票方面,与大多数同行使用指数期货不同,该基金更喜欢单个股票。

他说,单个股票“更有机会增加多元化,并产生与股票指数相比更大的异常趋势”。“无论哪里有大的变动,我们就会在哪里。”

目前,趋势跟踪再次奏效——尽管在特朗普时代政策组合下,市场容易出现突然波动。

Newfound Research的首席投资官科里·霍夫斯坦说:“宏观和政策不确定性上升的时期通常会转化为更高的价格波动性。“趋势不需要对头条新闻的正确判断;它需要市场以一种允许头寸随时间演变的方式移动。”

原文链接:https://www.bloomberg.com/news/articles/2026-01-22/trend-chasing-quants-soar-just-as-market-whiplash-tests-models?srnd=phx-markets