交易员在纽约证券交易所工作。摄影师:Michael Nagle/彭博社

本周,唐纳德·特朗普总统以非正统的地缘政治手段和日本老派的竞选活动,使得金融市场加速运转。

特朗普威胁要对欧洲盟友发起新的贸易战,因为他要求丹麦将格陵兰岛的控制权割让给美国,但很快就退缩了。在日本,高市早苗首相提出了削减税收的竞选口号,尽管该国债务负担沉重且通货膨胀高企,此举帮助搅动了市场。

结果是:多个引人注目的交易迅速获得回报或损失。

以下是按字母顺序排列的,对一些最受欢迎的市场策略的历史、现状和未来可能性的概述。

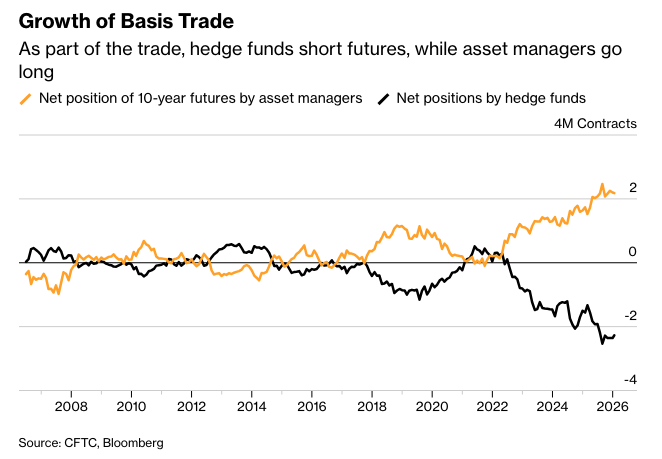

“基差交易”

一种被广泛使用的对冲基金策略,历史上偶尔会爆雷,近年来备受关注。

它涉及借款——通常是在回购市场——然后买卖债券,同时在期货市场采取相反的头寸。这种策略旨在从两个市场之间微小的价格差异中获利。支持者认为,在全球发达市场债务激增之际,该策略为政府债券提供了一个重要的需求来源。

但这种交易风险极高。由于价格差异极小,投资公司必须通过大量借款来杠杆化交易,以放大收益,使其值得进行。(它被比作在缓慢移动的压路机前捡起硬币。)这种杠杆以及交易对短期融资的依赖,已经不时引起政策制定者和监管机构的担忧。

基础交易的确切规模难以衡量,这种缺乏透明度本身就令决策者感到担忧。今年1月,摩根士丹利估计,自2019年以来,美国的基础交易规模增长了约75%,达到约1.5万亿美元。

“债券收益率曲线陡峭化”

由于全球政府债务负担的膨胀,以及近期央行降息的影响显现后,未来可能出现更快的增长——以及潜在的通货膨胀,长期债券再次让投资者感到不安。最重要的是,美国一直有人担心特朗普领导下的美联储能否继续保持独立性。这种种因素正促使一些人重新启用所谓的“收益率曲线陡峭化”交易——一种如果收益率曲线斜率增加就能获利的策略。

这可能源于债券市场下跌期间,长期债券收益率的上升速度快于短期债券,或者在上涨期间,长期债券收益率的下降幅度小于短期债券。

一段时间以来,这在市场上一直是很受欢迎的押注,因为资金管理者撤出了长期债券,这些债券在未来几年内面临着巨大的财政和通胀风险。与此同时,降息通过压低短期债券的收益率,支撑了前端。

本周,由于特朗普对美国盟友的好战姿态引发的地缘政治紧张局势,以及对日本财政状况日益增长的担忧,这一交易一度获得了新的动力。此前,一些公司(如太平洋投资管理公司)开始解除该交易并获利,因此围绕该交易是否已耗尽动力的辩论有所放缓。

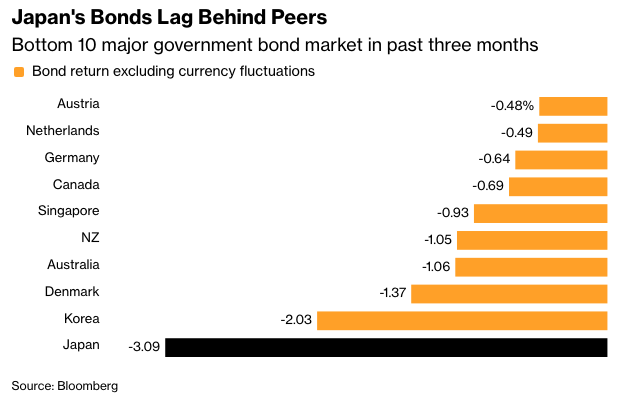

德国2年期和30年期国债收益率差周三扩大至2019年以来的最高水平,而美国则一直维持在四年来的最大水平附近。在日本,由于本周的抛售席卷了该国的债券市场,相应的收益率差达到了自2006年有数据以来的最高水平。

周四,在特朗普撤回对欧洲的关税威胁后,长期债券得到了一些喘息之机,但包括Allspring Global Investments和富达国际在内的资金管理者预计这可能是短暂的,因为市场情绪仍然脆弱。

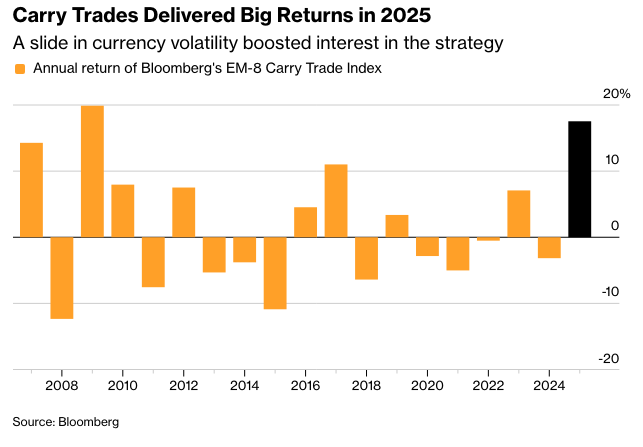

“套利交易”

套利交易的投资者在低利率国家借款,出售该国货币,并将资金再投资于收益较高的国家。从理论上讲,汇率应该随着时间的推移进行调整,以反映利率的差异。但实际上,套利策略可以持续数月、数年甚至数十年,同时伴随着全球资本流动中更广泛的不平衡。

在很大程度上,由于去年外汇波动率跌至多年来的低点,套利交易蓬勃发展。彭博社一项衡量该策略的指标(涉及买入八种新兴市场货币兑美元)的回报率约为18%。

那是自2009年以来的最高水平,主要得益于强劲的现货回报和拉丁美洲经济体(尤其是)的高利率。因为套息交易最终意味着随着时间的推移获取少量的增量利息——并且贷款需要以原始货币偿还——巨大的汇率波动可能会迅速抹去回报。

本周日本主要市场发生的剧烈波动,威胁到很大一部分套利交易的可持续性。

这是因为许多套利交易都是以日元贷款融资的,鉴于日本长期处于负利率状态,这些资金被导向收益率更高的新兴市场。2024年,由于日本加息导致此类头寸迅速平仓,全球都感受到了影响,投资者抛售资产以偿还贷款。

由于日本国债收益率目前交易于上世纪90年代末以来的最高水平,且投资者对官方干预以支撑日元持谨慎态度,与去年相比,该策略的吸引力可能有所下降。

嘉信理财(Charles Schwab)的首席交易和衍生品策略师乔·马佐拉(Joe Mazzola)周三表示,日元套利交易“再次抬头”。“日本的政策利率和收益率处于几十年来的最高水平,美国风险资产正在感受到影响。问题是,这种情况会持续多久。”

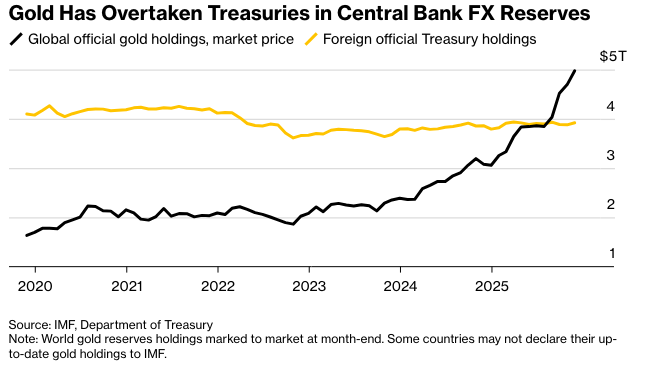

“贬值”

这种交易适合那些对政府预算赤字膨胀感到担忧,并正在远离主权债务和货币的投资者,他们在寻找贵金属等替代的价值储存手段。

这是因为此类商品被认为更能抵御政府政策以及建立在包括美元、欧元和日元等法定货币之上的现代金融体系所带来的通胀影响。

自去年以来,黄金的迅猛上涨在一定程度上反映了这一策略。各国央行,尤其是新兴市场的央行、资产管理公司、养老基金和其他机构投资者纷纷涌入黄金市场,以保护他们的财富免受可能宽松的货币政策的影响,因为这些政策会削弱货币的购买力。

在本周的格陵兰岛事件中,对不可预测后果的担忧为黄金交易注入了新的动力,这种贵金属于周四达到了历史新高,为 4,915 美元。

如果投资者继续减少对美国资产的配置,黄金预计将继续受益于货币贬值交易。

“抛售美国”

过去一年,这种交易的势头时涨时落。特朗普政策带来的波动是关键因素,交易员减少了对美国资产的敞口,因为总统的快速表态以及与前任政策的彻底决裂带来了新的风险。

这种情绪在四月份最为强烈:首先,在特朗普宣布其全面关税议程时,然后,在他威胁解雇美联储主席杰罗姆·鲍威尔时。在这两种情况下,标准普尔 500 指数都遭受了重创,美国资产的避险地位也受到了质疑,国债也随之下跌。

本周,随着特朗普升级了他接管格陵兰岛的言论,并威胁欧洲的美国盟友,如果不支持他吞并该岛的行动,将对他们征收新的关税,这种交易再次抬头。

科技股经常受到波及。美国在这一领域占据主导地位,所谓的“七巨头”对主要指数具有重大影响,因为围绕人工智能的狂热情绪大大提高了它们的市值。

然而,正如在格陵兰岛争端中看到的那样,“抛售美国”的交易往往是短暂且徒劳的。部分原因是特朗普倾向于改变方向,这实际上导致交易员认为他可能会放弃他最具破坏性的提议。本周就是如此,标准普尔 500 指数在周二下跌了 2.1%,但在特朗普软化了对格陵兰岛的言论后,又收复了大部分损失。

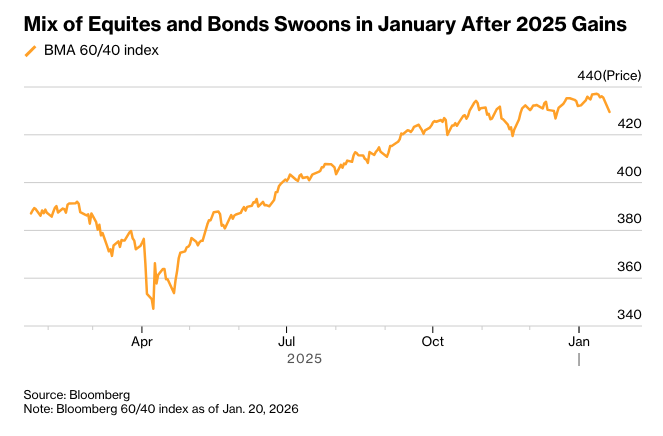

“60/40”

股票和债券之间所谓 60/40 的投资组合分配,承诺在股市上涨时带来收益,并在股市下跌时提供债券的保护。股票和债券的反弹帮助彭博美国 60/40 指数在 2025 年上涨了 13.8%。

但本周该策略面临压力,股市和债市同步走弱,一度令1月有望创下自4月以来首个下跌月份。4月时,特朗普所谓的“解放日”关税曾震动全球市场。

该指数最终反弹,目前本月仍上涨。

“布兰迪万环球投资管理公司投资组合经理杰克·麦金太尔表示,风险在于经济数据大幅反弹,收益率上升,市场停止预期今年进一步降息。这将加剧股市的波动。”

特朗普交易:“TACO”和巨无霸

虽然特朗普的政策驱使一些人“抛售美国”,但另一些人则押注于他缺乏贯彻执行。这种被称为“TACO”(特朗普总是临阵退缩)的策略已被证明是可靠的赢家。

特朗普重返白宫的第一年,呈现出一种特殊的模式:他威胁要征收极高的关税,股市下跌,然后他让步,市场复苏。例如,在十月份,特朗普威胁要对中国征收100%的关税,然后迅速退缩。美国股市因关税威胁经历了六个月来最糟糕的一天,然后在总统撤销关税后飙升。本周再次出现类似情况,在特朗普软化了他在格陵兰问题上的立场后,股市反弹。

这种策略带来了一个担忧。如果特朗普宣布一项激进的政策,却没有引起投资者足够的恐慌,从而引发重大的市场波动,那么,人们认为,他可能就不会有动力退缩。

与特朗普相关的另一项交易源于11月的中期选举,以及他在选民投票前努力扭转其低支持率的行动。可以称之为“中期选举来袭”,或者“巨无霸”(Big MAC)交易。Ned Davis Research的首席美国策略师Ed Clissold认为,这将是今年的主要主题,重点将转移到国会选举前后出现的政策计划。

此类举动已经开始对市场产生影响。在遏制通胀的压力下,特朗普最近要求信用卡发行商将利率上限设定在10%,导致一些金融行业股票暴跌。当总统要求军工承包商停止派息并投资于生产时,人们对军工承包商的焦虑情绪增加。在他要求干预抵押贷款市场以降低利率后,房利美和房地美的股票下跌,这让人怀疑这两家公司能否摆脱政府控制。

“寡妇制造者”

做空日本国债几十年来被称为“寡妇制造者”,因为它反复让全球投资者遭受损失,因为日本央行一直将借贷成本维持在接近零的水平。 随着日本债券市场经历多年来最剧烈的重新定价之一,这种声誉正受到挑战。

这一交易因多种力量的汇合而复苏:日本央行退出收益率曲线控制、减少债券购买以及高市早苗推动减税。

对日本长期借贷需求增长速度可能超出预期的担忧,已将超长期日本国债收益率推至数十年来的高位,并在全球市场引发震荡。

曾经与痛苦划等号的做空日本国债,如今突然变得有利可图——尽管风险重重。虽然通胀不再蛰伏,日本央行正在收紧政策(尽管谨慎),且财政纪律不再被视为理所当然,但收益率可能已经足够高,足以吸引国内买家回归,从而可能限制其进一步上涨的空间。交易员表示,对财政政策和日本央行加息步伐的不确定性,可能会使市场波动保持在高位。

原文链接:https://www.bloomberg.com/news/articles/2026-01-22/from-taco-to-widowmaker-a-guide-to-the-trades-driving-markets?srnd=phx-markets