纽约证券交易所地板上的“特朗普”帽子。摄影师:Michael Nagle/彭博社

美国突然威胁要对欧洲征收关税,引发了本周自疫情以来最同步的市场抛售之一,并让交易员们开始重新评估曾经可靠的对冲策略。

在唐纳德·特朗普总统提出新的关税,将其作为格陵兰岛权力博弈的一部分后,股市、债券、信贷、加密货币和新兴市场纷纷下跌。到周中,特朗普改变了主意,市场反弹。

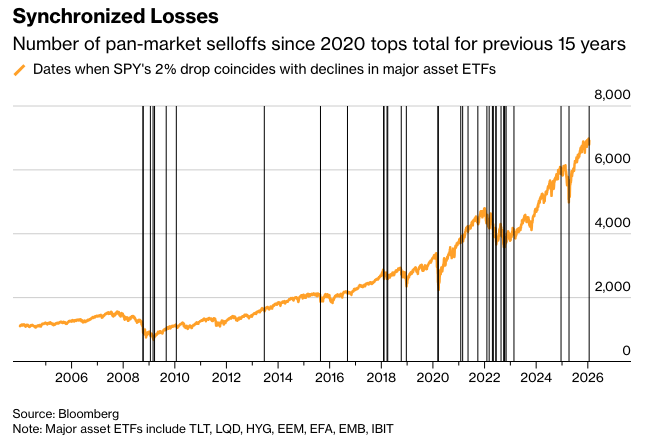

但让交易员感到震惊的不仅仅是下跌,而是似曾相识的感觉。自2020年以来,这已经是第21次在标普500指数下跌至少2%的一天里,主要资产类别同步下跌——超过了过去15年的总和。

剧本与去年四月份由关税引发的市场崩盘类似:特朗普的政策冲击,大幅抛售,然后是让人感到不安的反弹,而不是令人放心。催化剂可能会改变——这次,日本债券市场的波动加剧了这一局面——但其影响已经变得熟悉。市场压力蔓延得更快,打击力度更大,并打破了投资者对应该保持的预期的假设。

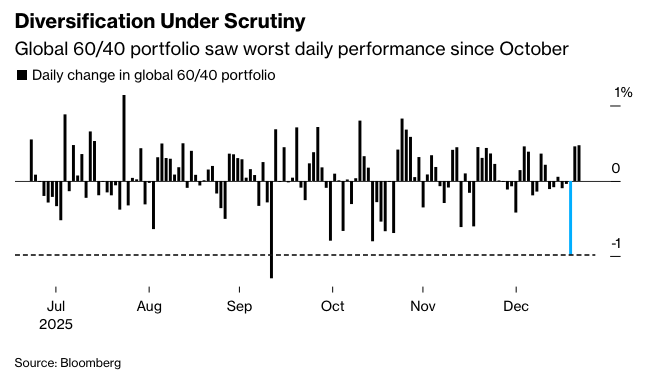

疲态尽显。长期以来被视为结构性防御的经典60/40投资组合,在市场波动来袭时,持续考验着投资者的耐心。周二,彭博模型中60%配置于股票、40%配置于固定收益的投资组合遭遇了自去年10月信贷困境以来最严重的损失,让人回想起2022年由通胀驱动的市场崩盘。

贝莱德系统性固定收益高级投资组合经理杰弗里·罗森伯格认为,本周的震荡是更深层次的体制转变的一部分,超越了华盛顿的头条新闻。近年来,由于债券失灵、拥挤交易以及资产中嵌入的杠杆作用,投资者一直在应对更加剧烈、更加同步的市场波动。

“周二是又一次提醒,投资者在集中度问题以及债券投资组合中股票与债券相关性丧失方面面临重大挑战,”他说,“因此我们需要替代性的多元化解决方案。”

自疫情以来,人们担心市场反应变得更加同步,这主要由结构性变化所推动:债券不再像以前那样可靠地对冲股票风险,涌入相同交易(如科技股)会放大波动,而全球财政压力限制了政策缓冲。投资者不仅仅是在应对波动性,更是在应对更加频繁的波动性。

然而,这种过度的动荡往往是短暂的。尽管特朗普时代充满喧嚣,但去年对传统投资组合来说是辉煌的一年:60/40的投资组合取得了两位数的回报,风险平价策略也从2022年的回撤中迅速反弹。

毕竟,对政策剧的置之不理——所谓的“特朗普总是怂了”交易(TACO交易)——一直奏效。而且,押注美国经济的韧性,在大多数情况下都是一种成功的策略。这让投资者感到疑惑:剧烈的、同步的抛售是否值得对冲?还只是应该忽略的噪音?

一些投资者坚持长期投资策略。

Socorro Asset Management LP首席投资官马克·弗里曼表示:“我从未发现对冲是一种特别有效的策略,因为它只是另一种你希望做对的短期市场预测。我们采取长期投资策略,这可能是最有效的对冲方式。”

其他人则转向对冲产品以缓冲潜在损失。

例如,对冲基金去年吸引了自全球金融危机前以来最大的资金流入。彭博行业研究汇编的数据显示,具有明确结果的交易所交易基金——其中许多使用期权来限制股票损失——本月新增资金超过 20 亿美元。

即使风险资产接近历史高位,在达沃斯世界经济论坛上,由于对人工智能泡沫和财政压力的警告,金融界知名人士中仍然涌动着一股焦虑的暗流。

对于贝莱德等基金管理公司来说,这是一个提供承诺对冲投资组合损失产品的机会。该公司吹捧趋势跟踪交易和因子驱动策略,旨在无论市场走向何方都能带来收益。另一些公司则专注于私募股权和房地产,以此来实现多元化。

本周也表明,全球多元化并不总是有效的防御手段。在特朗普威胁要对欧洲-格陵兰僵局征收关税后,全球股市下跌——MSCI 指数创下自去年 10 月以来最大单日跌幅。叠加债券损失,周二成为一个经典的跨资产投资组合九个月来最糟糕的一天。

最终,股市的溃败是短暂的,在特朗普提出潜在协议的框架后,恐慌情绪有所消退。标普500指数在因节假日缩短的一周内仅下跌0.4%,10年期美国国债收益率从四个月高位回落。与此同时,黄金连续第七周中有第六周上涨,创下历史新高。尽管如此,由于目前黄金的交易价格远高于一个被广泛追踪的趋势线,达到二十年来的最高水平,即使是其持久力也受到质疑。

Susquehanna International Group衍生品策略联席主管克里斯·墨菲表示,本周最初就体现了这种态度,期权交易员通过逢低买入和卖出波动率来应对抛售,这是过去三年中一种流行的策略,当时的回调大多是浅层且短暂的。他指出,随着市场回升,对冲活动有所增加,尤其是在科技股中,这是为了迎接下周密集的财报季。

Wellington-Altus首席市场策略师吉姆·索恩表示,虽然对冲通常会侵蚀回报,但如果出现问题,它可以让投资者安心。

他说:“接受少量、有计划的业绩税,以避免在所有事物都同时大幅下跌时被迫进行灾难性的、无计划的抛售。” “TACO可以证明冒险行为是合理的;但这并不意味着你必须不系安全带。”

原文链接:https://www.bloomberg.com/news/articles/2026-01-23/in-trump-markets-sudden-volatility-is-price-of-doing-business?srnd=phx-markets