利润飙升和股票上涨将越来越多的GDP导向公司、高层员工和股东。人工智能将加剧这一趋势。

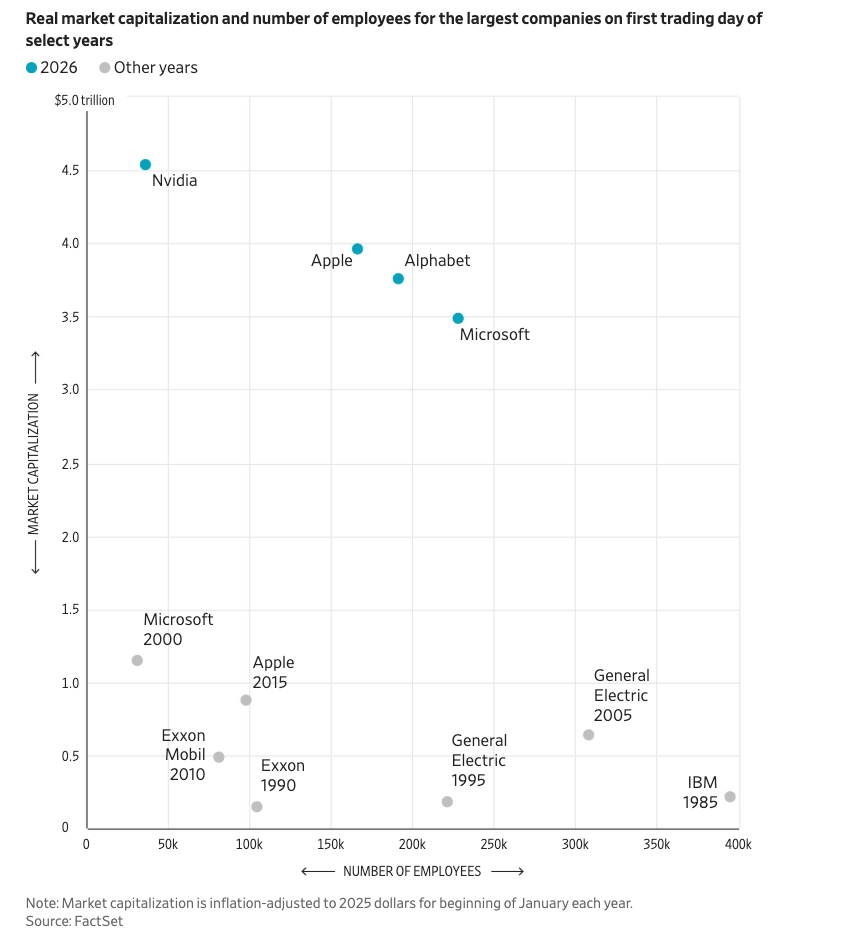

1985年,IBM是美国最有价值的公司,也是盈利能力最强、雇员人数最多的公司之一,拥有近40万名员工。

如今,英伟达的价值几乎是当年IBM的20倍,利润是其5倍(已调整通货膨胀因素)。 然而,它雇佣的员工人数却只有IBM的十分之一左右。

这个简单的对比深刻地揭示了当今经济的一个现象:回报不成比例地流向了资本,而非劳动。 自疫情以来,利润飙升,与这些利润相关的市场价值更是如此。 结果是:包括企业、股东和明星员工在内的资本大获全胜,而普通工人只能获得微薄的收益。

资本和劳动之间的分化有助于解释蓬勃发展的经济与悲观的家庭之间的脱节。 它也将在经济未来的走向中发挥重要作用。

所有这些财富所产生的巨大财务力量意味着,像上周那样的市场波动对消费者支出的影响更大。 与此同时,人工智能可能会将更多的经济产出导向资本,而不是劳动。 上周可能只是一个预兆。 在裁员人数不断攀升、职位空缺骤降(尤其是那些暴露在人工智能下的专业人士)的报道中,道琼斯工业平均指数首次收于50000点以上。

这一切始于工厂。

国内生产总值衡量的是经济中所有的增加值。 例如,制造商的增加值是其销售额减去零部件和原材料等投入。 然后,这些价值被分配给劳动,以工资和福利的形式,或分配给资本,以利润和利息的形式。 一些增加值也分配给折旧,即更换因磨损或过时而报废的资产的成本。

从劳动转向资本的趋势实际上已经持续了40多年。 1980年,劳动在国民总收入(概念上与GDP相似)所衡量的经济产出总收益中占比58%。到去年第三季度,这一比例骤降至51.4%。与此同时,利润占比从7%上升至11.7%。

在20世纪80年代和90年代,工会的衰落和外包的蔓延削弱了工人的议价能力。资本的性质也发生了变化:企业在长期使用的建筑物和工厂上的支出减少,而在计算机设备、软件和知识产权上的支出增加,这些设备和知识产权必须每隔几年更换一次。

然后是自动化。它的影响首先体现在制造业,机器、机器人和计算机取代了工人。耶鲁大学经济学家帕斯卡尔·雷斯特雷波表示,1980年,工厂中66%的附加值作为工资和福利流向了劳动者。到2000年代,这个比例下降到了45%。

这对提高制造业生产力和让消费者获得更便宜的产品来说是极好的。但这意味著原本可能找到高薪工厂工作的工人,只能从事其他薪水较低的工作。根据麻省理工学院的雷斯特雷波和达龙·阿塞莫格鲁的一项研究,这可以解释1987年至2016年间劳动份额下降的大约一半。

大型科技公司在疫情后的崛起

新冠疫情短暂地让工人占据上风,因为在史无前例的劳动力短缺中,绝望的雇主竞相提高工资。但最终物价上涨的幅度几乎与工资一样多。利润在最初的打击之后,飙升至新的高点。

与此同时,大型科技公司扩大了其影响力。如今的科技商业模式与早期时代有着根本的不同。它们的资本不是工厂、建筑物和机器,而是算法、操作系统、标准和庞大的、自我强化的用户网络。与 20 世纪 80 年代的 IBM 不同,英伟达设计产品但不制造产品。

劳动力份额下降有时归因于企业克扣工人工资。事实上,这更多是由于主导经济的企业类型发生了转变。如今增长最快的“超级明星”公司薪酬很高,但员工数量不多。过去三年,谷歌母公司 Alphabet 的收入增长了 43%,而员工人数保持不变。亚马逊由于其物流中心而成为主要的雇主,但即使它也在裁员。

在这样的公司中,资本和劳动之间的界限变得模糊。设计技术的员工是一种人力资本,并以股票形式获得报酬以反映这一点。一些被称为“人才收购”的公司收购主要针对人才,例如 Meta Platforms 花费 140 亿美元收购 Scale AI 的股份,以网罗创始人 Alexandr Wang。

赢家与输家

自2019年末,疫情爆发前夕以来,工人们基本上只是勉强维持生计。在扣除通货膨胀后,平均时薪上涨了3%。对于全体工人而言,总薪酬增长了8%。与此同时,利润却飙升了43%。

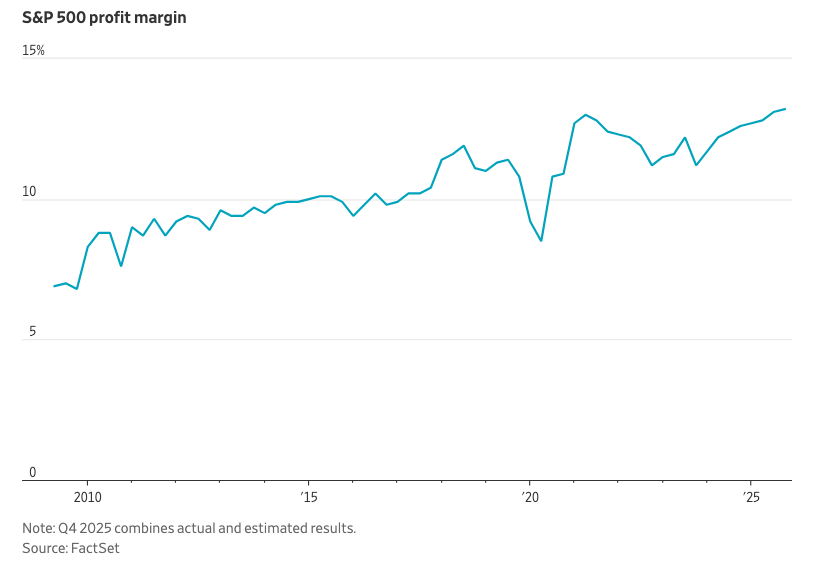

去年对工资来说还算不错,但对利润来说则更好。根据FactSet的数据,上周大型科技公司的超预期盈利,帮助标准普尔500指数的利润率达到至少自2009年以来的最高水平。将不断上涨的盈利乘以更高的股价与盈利的比率,就会得到一个高涨的股票市场。

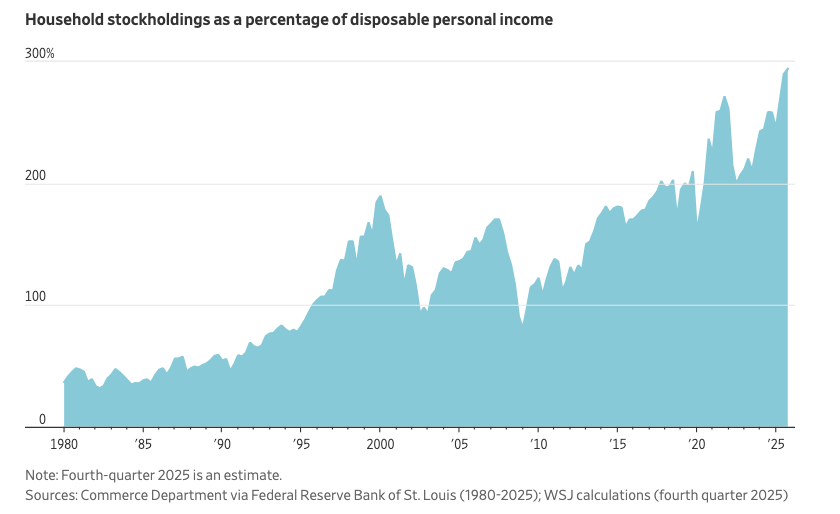

家庭的股票财富现在几乎等于其年度可支配收入的300%,而2019年为200%。在这种水平下,财富开始与工资争夺消费的主要驱动力,至少对于拥有大部分股票的富裕家庭来说是这样。

BCA Research 的策略师 Doug Peta 估计,包括股息在内的 10% 的股票回报率,以最高边际税率征税后,可以像收入增长 18% 一样提升消费能力。难怪乏善可陈的就业和收入增长并没有阻碍经济发展。

正如市场最近的波动所表明的那样,高估值是岌岌可危的。但利润率不会回到 20 世纪 50 年代或 60 年代的水平,“就像三杯马提尼午餐或工会化不会复苏一样,”Peta 在一份报告中写道。

接下来会发生什么?随着大型科技公司向数据中心投入数千亿美元,它们不再是华尔街所青睐的摇钱树。它们可能永远无法从这项投资中获得可观的回报。但从长远来看,重要的是它们的客户如何利用运行在这些数据中心上的模型。

“人工智能不是特定人类工作的替代品,而是人类通用劳动力的替代品,”领先的AI模型制造商Anthropic的首席执行官Dario Amodei上个月写道。“这可能会导致一个世界,不再是特定的工作被颠覆,而是大型企业普遍受到颠覆,并被劳动密集程度低得多的初创企业所取代。”

市场在上周尝到了这种滋味:Anthropic公司发布了新的工具,可以执行撰写法律摘要和合成数据等复杂任务,导致专业软件公司的股价暴跌。

耶鲁大学经济学家雷斯特雷波预测,随着公司将人工智能融入其运营,用于劳动力成本的收入份额将会减少,就像几十年前的工厂一样。而且,正如蓝领工人的工资因此受到影响一样,被人工智能取代的白领工人的工资也会受到影响。

雷斯特雷波说,总会有赢家:那些工作需要社交技能、近距离接触或体力劳动的工人,以及能够获得更便宜的产品和服务的消费者。而最大的赢家是谁?是股东。

原文链接:https://www.wsj.com/economy/jobs/capital-labor-wealth-economy-2fcf6c2f?mod=economy_lead_story