强于预期的美国就业报告刺激了国债的下跌,交易员减少了对美联储在2026年降息的押注。主要股指最初的反弹势头减弱,加密货币暴跌。

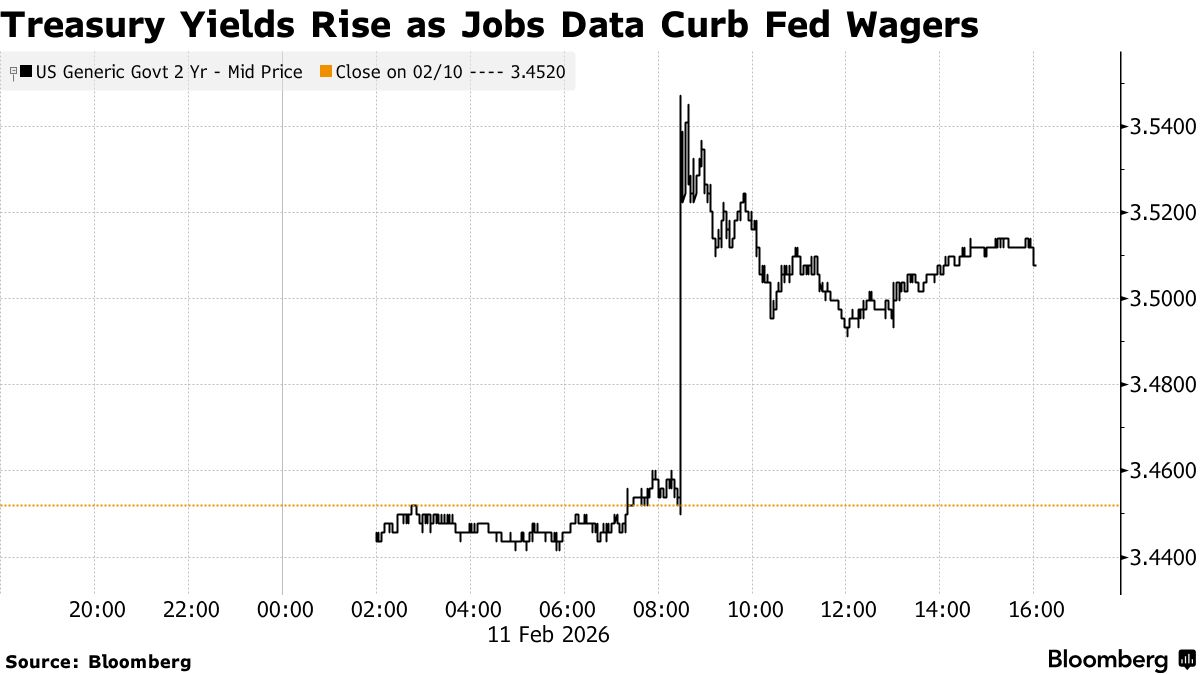

短期国债受冲击最大,两年期国债收益率徘徊在3.5%附近。货币市场预计美联储的下一次降息将在7月进行,此前预计为6月。标普500指数中近300只股票上涨,原因是人们希望经济增长能够推动盈利,但由于大多数大型股下跌,该指数几乎没有变化。追踪软件公司的ETF下跌2.6%。比特币跌至约67,500美元。

交易员分析就业数据。摄影师:Michael Nagle/彭博

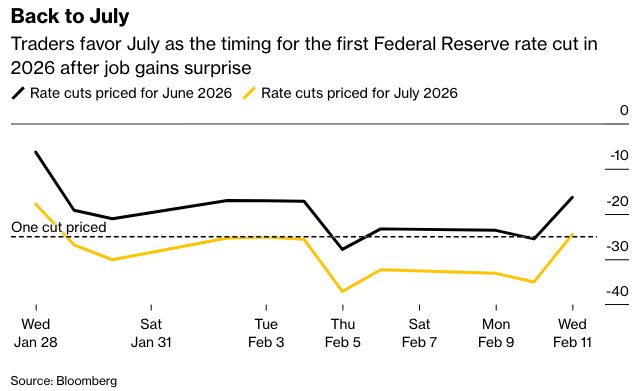

美国1月份新增就业岗位数量为一年多来最多,失业率意外下降,表明劳动力市场持续稳定。

上个月,雇主增加了13万个就业岗位,失业率降至4.3%。此前,对前一年的数据进行了修正,显示招聘速度明显放缓。去年平均每月新增就业岗位仅为1.5万个,低于最初报告的4.9万个。

“摩根士丹利财富管理的Ellen Zentner表示,市场可能已经预期到今天的数字会因为上周的疲软数据而有所放缓,但就业市场却反而加速了。”

eToro的Bret Kenwell表示,投资者应该欢迎这样的报告——即使这给了美联储更多按兵不动的空间。

他指出:“如果劳动力市场确实在企稳,那对经济和市场都将是有建设性的。”

唐纳德·特朗普总统周三在社交媒体上发文称赞了这些数字,并表示美国应该拥有全球最低的利率。他写道:“就业数据非常棒,远超预期!”

标普500指数徘徊在6940点附近。在盘后交易中,思科系统公司给出了疲弱的利润率预测,这掩盖了人工智能增长推动的总体积极前景。麦当劳公司在美国的销售额以两年多来最快的速度增长。

两年期国债收益率上涨6个基点至3.51%,10年期国债收益率上涨3个基点至4.17%。美元汇率动荡不定。由于地缘政治风险超过了对市场供应过剩的担忧,石油价格上涨。

对失业率上升的担忧,促使美联储在2025年底连续三次降息,并在1月份暂停。周三公布的数据可能缓解了这种担忧。美联储官员在上个月的政策会议上已经提到,出现企稳迹象是他们决定维持利率不变的原因之一。

周三数据的一个相关方面是,美国工厂的就业人数自2024年末以来首次增加,这是一个初步迹象,表明美国制造业可能开始摆脱多年的困境。白宫在一份题为“这就是特朗普经济”的声明中,强调制造业是工业政策开始取得成果的标志。

“虽然就业增长仍然集中在医疗保健领域,但制造业显示出令人鼓舞的改善迹象,恢复了正增长,” Brandywine Global的凯文·奥尼尔说。

修订预期会反映去年招聘步伐的显著放缓,但经济学家们对一月份劳动力市场的反弹感到惊喜。 上个月的非农就业增长超过了几乎所有预测。

“不要被修订迷惑了,” 加拿大皇家银行资本市场的Mike Reid说。“一月份的就业报告显示美国劳动力市场持续改善。 展望未来,这份报告巩固了我们的观点,即美联储将在2026年进入长期暂停加息状态。”

不过,Reid警告说,不要过度解读一个月的单一数据。

根据道明证券(TD Securities)的奥斯卡·穆尼奥斯(Oscar Munoz)和根纳季·戈德堡(Gennadiy Goldberg)的说法,1月份就业报告中出人意料的数据表明劳动力市场正在稳定,而非重新加速。

他们表示:“还需要更多证据才能做出如此跳跃性的评估。总而言之,对就业更为积极的展望应允许美联储更有耐心,并将注意力转移到通胀任务上。”

他们仍然预计美联储今年将降息75个基点,同时表示放松政策不会是经济状况恶化的结果,而是随着通胀逐渐向2%的目标迈进,政策的持续正常化。

爱德华·琼斯(Edward Jones)的安杰洛·库尔卡法斯(Angelo Kourkafas)表示,该报告为“美联储鹰派”提供了弹药,使其能够对降息保持耐心,从而强化了劳动力市场正在稳定的说法。

他说道:“从投资组合的角度来看,我们预计10年期国债收益率将回落至4%–4.5%区间的中间位置,并且我们认为向‘旧经济’和顺周期行业的轮动应该会继续。”

Evercore的克里希纳·古哈(Krishna Guha)表示,该报告给美联储可能在年中前再次降息的想法泼了一盆冷水,并将加剧内部关于政策的限制性以及劳动力市场存在多少闲置的辩论。

“如果1月份的劳动力数据出现异常波动,我们仍然有可能降息三次,但如果这种强劲势头持续下去,要说服现有委员会同意降息三次将非常困难。”

利率互换市场在数据显示交易员认为决策者在3月份会议上降息的可能性低于5%后,出现变化。截至12月,市场预计的降息幅度总计为52个基点,周二则为59个基点。

然而,强于预期的1月份劳动力市场数据引发了人们对特朗普提名的下一任美联储主席凯文·沃什将如何处理政策的猜测。

“目前,我们仍然坚持我们对其领导下两次降息的预测,”美国银行的Shruti Mishra和Aditya Bhave表示。“然而,我们认为,他呼吁大幅降息的主要风险在于失业率的下降。如果失业率稳定或到6月份进一步下降,沃什可能会在今年剩余时间里按兵不动。”

堪萨斯城联邦储备银行行长杰夫·施密德表示,美国央行应将利率维持在“某种程度上具有限制性”的水平,因为他对通胀仍然过高表示持续担忧。

富国银行投资研究所的Jennifer Timmerman指出,尽管去年观察到劳动力市场疲软,但经济实力很可能从2025年延续到今年——这应该会使公司不愿解雇员工,而紧张的劳动力供应应该会抑制失业率。

总而言之,Bankrate的Mark Hamrick表示,这看起来仍然像一个“低招聘、低解雇”的劳动力市场,而不是一个全面的重新加速。“对于美联储来说,一个更稳定的就业形势降低了匆忙降息的紧迫性,假设通胀表现良好,”他指出。

Glenmede的Jason Pride指出,劳动力市场相对健康的状况表明,目前并不迫切需要降息,这让美联储有时间消化新的数据,然后再决定下一步的适当行动方案。

“投资者应该预期在2026年左右会有两次降息的基本情况,而且这些降息更有可能发生在下一任美联储主席的领导下,”他说。

Northlight Asset Management的Chris Zaccarelli认为,如果最近股市的紧张情绪是由于对劳动力市场疲软和/或经济走向衰退的担忧,那么这份报告应该能在短期内缓解这些担忧。

他说:“在我们看到劳动力市场、经济或企业利润出现显著疲软之前,我们认为这仍然是一个逢低买入的市场。”

Bolvin Wealth Management Group的Gina Bolvin认为,投资者正在从交易新闻头条转向关注盈利的持续性、资产负债表的稳健性以及选择性增长,并且明白随着2026年的到来,市场可能会出现波动和轮动。

“更强劲的就业市场将支撑‘贸易扩张’,”Hirtle Callaghan 的 Brad Conger 表示。“我们看好房屋建筑商、房地产投资信托基金和奢侈品,认为它们是更强劲增长中可能被低估的受益者。”

TradeStation 的 David Russell 表示,由于私营部门的反弹,最坏的情况并未发生。 他说,今天的数据似乎证实了我们最近看到的制造业反弹。

“对于那些担心经济即将放缓的人来说,这是个好消息,但它也降低了降息的紧迫性,”他指出。

ClearBridge Investment 的 Jeff Schulze 表示,穿透噪音来看,今天的数据对风险资产来说是积极的,因为它显示了一个稳固的劳动力背景,可以推动消费进一步上涨。

Janus Henderson Investors 的 Brad Smith 表示:“市场得到了它需要的就业报告。 尽管利差收窄且市盈率较高,但我们认为这是风险资产的有利背景。”

高盛资产管理的凯·海格表示,劳动力市场正显示出一些初步的重新收紧迹象,但仍有很长的路要走。他表示,由于经济持续超出预期,美联储的目光将转向通胀状况。

“我们仍然认为今年还有两次降息的空间。然而,如果周五的CPI出现超预期上涨,可能会将风险平衡向鹰派方向倾斜,” 海格补充道。

摩根士丹利的迈克尔·加彭指出,虽然就业人数强劲反弹和失业率下降降低了近期降息的可能性,但降息将取决于“通货膨胀的缓解”。

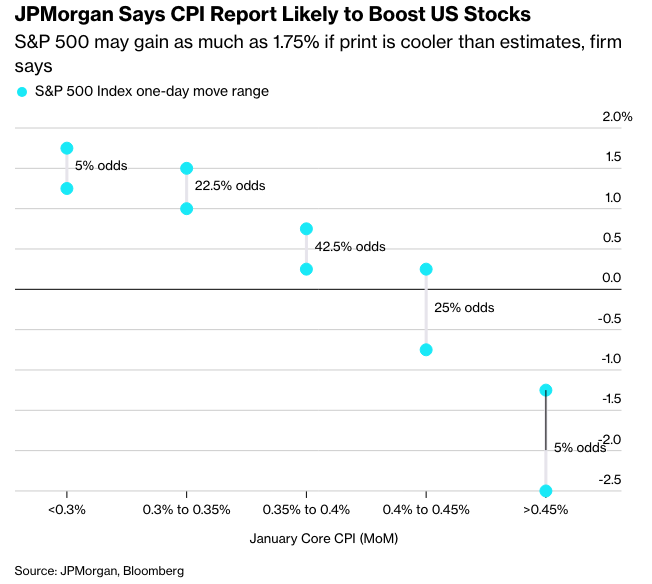

如果美国核心消费者价格指数在周五接近或低于预期,摩根大通的交易台认为标普500指数有70%的概率上涨;如果该指标明显低于预期,则可能上涨1.75%。彭博社调查的经济学家预测中位数显示,核心CPI预计较上月上涨0.3%。

该公司表示,一份火热的报告——即核心通胀环比上涨0.4%或更多——可能会引发高达2.5%的跌幅,具体取决于超出预期的程度。但发生这种情况的可能性很低。

公司要闻:

苹果公司对其Siri虚拟助手的长期计划升级,在近几周的测试中遇到了障碍,可能推迟几个备受期待的功能的发布。

Meta Platforms Inc.表示,将在印第安纳州黎巴嫩市斥资超过100亿美元建设一个数据中心园区,使其成为该公司迄今为止最大的人工智能基础设施投资之一。

比尔·阿克曼的潘兴广场表示,已持有Meta Platforms Inc.的大量股份。根据周三的投资者报告,截至年底,其持股量约占该投资管理公司资本的10%。该仓位可追溯到11月下旬。

埃隆·马斯克表示,在他的人工智能初创公司xAI的两名联合创始人本周早些时候离职后,他对该公司进行了重组。

谷歌正在增加一种方式,让消费者在搜索人工智能驱动的答案以及在其 Gemini 聊天机器人中使用 AI 的同时购买商品——这是直接从消费者使用 AI 中赚钱的计划的一部分。

美光科技公司股价上涨,此前首席财务官马克·墨菲向投资者保证,该公司正在高产量地生产其备受赞誉的 HBM4 存储芯片。

房地产服务类股下跌,原因是投资者评估了这些公司在最新一批人工智能应用程序和工具面前的脆弱性,这些应用程序和工具可能会扰乱多个行业。

嘉信理财公司的最高管理人员表示,人工智能有望帮助财富管理行业,而不是像人们对人工智能驱动的财务建议的担忧那样损害该行业,本周股价因此下跌。

在对人工智能扰乱的担忧引发上周的广泛股市抛售后,私募股权软件专家 Thoma Bravo 和 Vista Equity Partners 正在匆忙地向基金投资者保证,他们的投资组合是健康的。

阿波罗全球管理公司去年交易了近 100 亿美元的高级私人贷款,这是这家另类资产管理公司推动更大规模地辛迪加投资级信贷的一部分。

T-Mobile US Inc. 公布的第四季度移动电话用户新增数量低于分析师预期,突显了新任首席执行官 Srini Gopalan 未来面临的挑战。

卡夫亨氏公司暂停了分拆为两家公司的计划,这一令人惊讶的逆转发生在聘请了一位拥有食品公司分拆经验的新任首席执行官几周后。

诺和诺德公司计划开始以小瓶形式销售其重磅减肥药 Wegovy,这是其赢得被竞争对手礼来公司抢走的客户的最新举措。

由于该行业正在努力应对不断上涨的成本和政府压力,信诺保险公司预测的年度利润低于华尔街的预期,成为最新一家让投资者失望的保险公司。

福特汽车公司预计 2026 年利润将大幅增长,即使去年年底意外的 9 亿美元关税账单削减了这家汽车制造商的收益。

福特计划在本十年末推出五款售价低于 40,000 美元的新车型,旨在提供更经济实惠的汽车,因为美国新车的平均成本已超过 50,000 美元。

Lyft Inc. 发布了令人失望的预测,未能达到华尔街的预期,这表明其全球扩张和新产品提供的表现不如预期迅速和良好,之后股价暴跌。

耐克公司预计其批发业务将在全球范围内加速增长,因为它加快推出新的鞋类和服装产品,并加倍致力于体育事业。

激进投资者 Ancora Holdings Group 正在敦促华纳兄弟探索公司的董事会拒绝 Netflix Inc. 的提议,并重新考虑 Paramount Skydance Corp. 的竞争性报价,这给好莱坞最大的收购战之一增添了新的情节。

Robinhood Markets Inc. 在报告第四季度利润下降后股价下跌,原因是比特币和其他加密货币的大幅下跌对在线经纪业务的业绩造成了影响。

美国监管机构拒绝审查 Moderna Inc. 的新型 mRNA 流感疫苗,这对该公司寻求其新冠疫苗以外的更多产品造成了重大打击。

知情人士称,贝克休斯公司正在探索出售其提供工业测试和检测设备的 Waygate Technologies 部门的可能性。

据彭博新闻社审查的一份内部会议记录显示,Lululemon Athletica Inc. 的奖金支付目前低于今年的目标。

玩具制造商美泰公司公布的假日业绩低于分析师的预期,并发布了 2026 年利润下降的预测。

孩之宝公司首席执行官克里斯·考克斯表示,他将更加关注视频游戏和集换式卡牌游戏《万智牌》,以减少公司因传统玩具而面临的关税风险。

尽管收入强于预期,但Shopify Inc. 的调整后收益仍低于分析师的预期。 股价下跌。

以下是市场的主要变动:

股市

标普500指数截至纽约时间下午4点几乎没有变化

纳斯达克100指数上涨0.3%

道琼斯工业平均指数下跌0.1%

MSCI世界指数几乎没有变化

彭博美股七巨头总回报指数下跌0.6%

费城交易所半导体指数上涨2.3%

iShares扩展科技软件行业ETF下跌2.6%

罗素2000指数下跌0.4%

标普500等权重指数上涨0.2%

货币

彭博美元现货指数几乎没有变化

欧元下跌0.2%至1.1872美元

英镑下跌0.1%至1.3623美元

日元上涨0.7%至每美元153.25日元

加密货币

比特币下跌1.6%至67,490.76美元

以太坊下跌2.7%至1,953.48美元

债券

10年期美国国债收益率上升3个基点至4.17%

德国10年期国债收益率下降2个基点至2.79%

英国10年期国债收益率下降3个基点至4.48%

2年期美国国债收益率上升6个基点至3.51%

30年期美国国债收益率上升3个基点至4.81%

商品

西德克萨斯中质原油上涨1.5%至每桶64.95美元

现货黄金上涨1.2%至每盎司5,086.27美元

原文链接:https://www.bloomberg.com/news/articles/2026-02-10/-stock-market-today-dow-s-p-live-updates?srnd=phx-markets