权益期权投资者正在寻找市场间的相对价值交易机会,因为从分散策略中获利的机会变得稀缺。

在科技股——尤其是那些与人工智能相关的股票——引领大盘上涨之后,替代性担忧在2026年初蔓延至各行各业,推动投资者以惊人的速度轮换进出不同板块。争相挑选人工智能交易的赢家和输家的行为,已将一年期隐含分散度推升至自全球金融危机以来的最高水平。

尽管这些策略今年已经获利,且分散程度为多年来最高,但法国兴业银行(Societe Generale SA)的衍生品策略师,包括Jitesh Kumar,在一份客户报告中写道,“目前的入场价位可能会导致投资者在选择分散投资组合时非常挑剔。”

来源:SG Cross Asset Research/Derivatives,彭博

这鼓励市场参与者更密切地关注押注市场间相对波动率的交易。银行量化投资策略 (QIS) 领域的兴趣正在升温,投资者越来越关注相对价值策略和 QIS 指数的战术性运用。

近年来,量化投资数据提供商Premialab的首席执行官Adrien Geliot表示:“我们看到系统性的相对价值波动率策略近年来呈现明显的增长趋势。指数间的波动率差价正日益被用作独立的相对价值构建模块。”

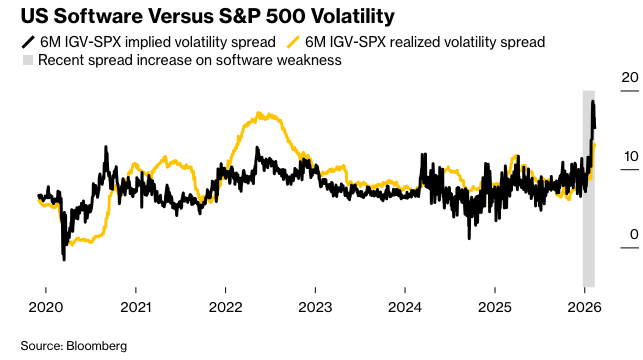

标普500指数与黄金、以及美国股指与软件股之间的波动率差价今年已经大幅扩大。两者的大幅上涨和抛售都将隐含波动率水平推向了极端。

摩根大通(JPMorgan Chase & Co.)的策略师,包括Bram Kaplan,建议利用最新的错位,卖出软件股的波动率,同时买入标普500指数的波动率。

另一个角度是押注美国(尤其是标普500指数)与欧洲或亚洲指数的表现差异。 许多投资者一直不愿涉足这一领域,因为他们目睹了新冠疫情期间一些对冲基金遭受重创,当时标普500指数的波动率相对于其他区域性指数大幅飙升。

在疫情爆发前,大量的指数间波动率价差交易都集中在买入亚洲或欧洲的波动率,并将标普500指数作为融资方卖出。

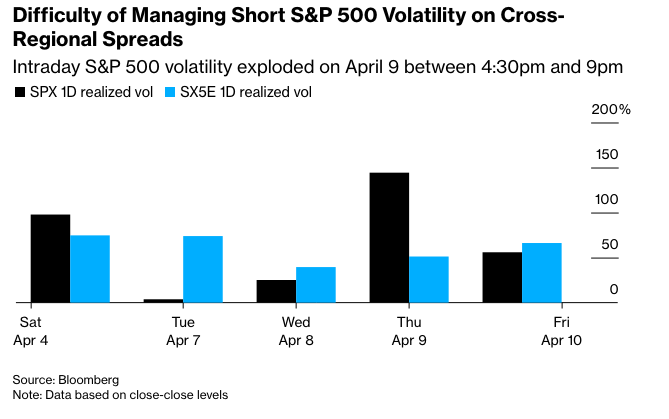

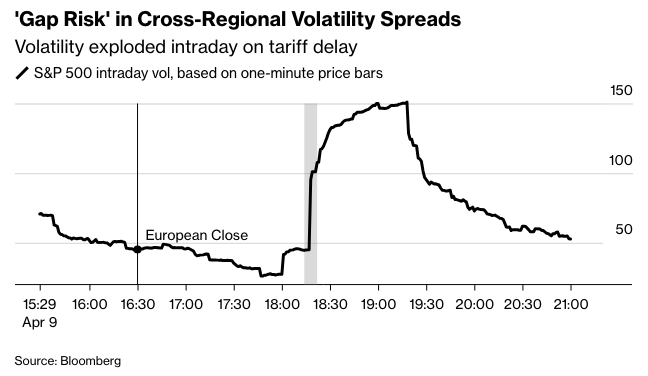

跨区域波动率价差也蕴含着时间风险:欧洲市场比美国市场提前约五个小时收盘,因此实际波动率价差水平可能会因美国市场尾盘的变动而扭曲。

美国银行公司收益结构全球主管 Raphael Cyna 表示:“我们已经看到了对 SX5E/SPX 和 DAX/SPX 的兴趣,但新冠疫情的教训是,美国和欧洲标的资产每日收盘价的时间同步非常重要。因此,现在人们倾向于在欧洲收盘时进行快照式观察,从而避免在特定日期的下午 4:30 到晚上 9:00 之间承担‘跳空风险’。”

4月,美国总统唐纳德·特朗普在欧洲股市收盘后宣布推迟征收关税,导致股市大幅上涨,标普500指数实际波动率飙升,这就是“缺口风险”的一个例子。

大量以亚洲指数(如日本和韩国的基准指数)为标的的结构性产品发行,压制了相对于美国的隐含波动率,而美国此类产品的发行量远不及亚洲。 这为买入亚洲波动率和卖出标普500指数的波动率提供了有吸引力的入场点。

然而,在新冠疫情后的几年里,交易量萎缩,因为美国的结构性产品发行量增加,而亚洲主要指数的结构性产品发行量下降,使得这种交易的吸引力降低。 尽管特朗普总统执政期间充满不确定性,头条新闻风险和推文可能会主导美国股市,但美国发行量的增加还不足以扭转这种交易局面。

自动赎回型产品的发行在美国过去两三年已经加速了很多,但库马尔表示,这仍然不足以吸引美国的长线波动率玩家。“你需要市场增长到足以盖过流量市场。考虑到美国期权市场的深度,这比我们在欧洲和亚洲所遇到的门槛要高得多。”

花旗集团英国、欧洲、中东和非洲机构结构主管Antoine Porcheret表示,虽然对指数相对波动率策略的需求已经出现,但对相对方向性策略的兴趣甚至更大。其中大部分都是交易非美国资产相对于美国资产的表现,无论是通过跑赢看涨期权还是双重数字期权,即需要达到不同资产的一对目标才能支付期权收益。

波切雷特表示:“今年方向性交易中的相对价值交易更为流行。”

原文链接:https://www.bloomberg.com/news/articles/2026-02-22/option-pros-trade-index-versus-index-to-play-huge-stock-rotation?srnd=phx-markets